新用户登录后自动创建账号

登录第三方登录

9月27日长城影视发布公告称,拟以1.68亿元的价格收购4A景区马仁奇峰64.5%的股份。马仁奇峰为新三板挂牌公司,照上述价格计算,马仁奇峰的总估值为2.58亿元。对于这一价格,一位接近马仁奇峰的相关人士对执惠表示,价格中等偏低。尽管这样,收购中仍然加入了对赌协议,连续三年每年12%的业绩增长是长城影视对马仁奇峰大股东红花山集团的要求。

长城影视与马仁奇峰的接触其实很早,2015年初,长城影视文化企业集团董事长赵锐勇就曾带队考察马仁奇峰。彼时的赵锐勇对景区内楠木林赞不绝口,同时也希望到马仁奇峰来拍摄影视剧。不过,赵锐勇并未有进一步的资本动作,时隔一年马仁奇峰挂牌新三板,时隔两年在业绩向好之后,长城影视才启动收购马仁奇峰。

长城影视在2014年就提出“全内容+全产业链”的战略布局,在2015年5月收购诸暨影视城布局实景娱乐,2年后被冠以“旅游行业野蛮人”的称谓收购9家旅行社,而此次收购再次引起业界关注,引起关注的点在于马仁奇峰是一家山水类型的4A景区,这是长城影视之前从未真正运营过的项目。

绿水青山绝非人造景区,自然景区业绩增长空间有限,在资本市场中也毫无题材性可言,而大规模植入IP做人工改造则会牵涉众多部门,审批流程之长也并非易事。尽管这只是一个多亿的小case,却考验长城影视讲故事与运营的双重能力。

1.一场“蓄谋已久”的收购?

几乎是毫无征兆,马仁奇峰(835397.OC)突然在2017年4月28日发布2017年第一季度报告,而据报告披露,马仁奇峰2017年前3个月实现营收1170.39万元,同比增长289.26%;净利润444.95万元,同比增长275.13%。而这也是马仁奇峰自2016年1月6日挂牌新三板以来的首次阶段性盈利。

马仁奇峰在2017年上半年实现营收2994.63万元,几乎接近2016年全年营收的2倍;在净利润方面,在第一季度的基础上继续扩大战果,达到1345.38万元。在新三板挂牌的近200家旅游企业中,马仁奇峰以325.28%的营收增速高居榜单前列,成长性不可谓不出色。之所以取得这样的业绩,与马仁奇峰在2017年初推出的玻璃栈道特色产品有密切的关联。此前,马仁奇峰董秘徐云曾对执惠表示:2017年上半年,公司共计接待游客33万人次,同比增长450%。公司核心产品(玻璃栈道)正式对外经营后,客流量和收入保持稳定或持续性增长。

而与此同时,长城影视发布的2017年第一季度报告显示其营收和净利润均出现下滑趋势:营收实现1.16亿元,同比下降54.43%,净利润实现1233.09万元,同比减少24.88%。接近马仁奇峰的相关人士对执惠表示,2017年第一季度盈利,这肯定要展示出来。其向执惠透露,马仁奇峰在2015年业务亏损阶段时,曾主动联系长城影视想合作。而2017年盈利之后,长城影视则开始主动联系马仁奇峰。

2015年初,浙江长城影视文化企业集团董事长赵锐勇曾率团考察马仁奇峰,据当地媒体报道称,赵锐勇一行对景区保存完好的生态资源,尤其是华东地区最大的原始楠木林赞不绝口,建议作为景区的核心景点进行包装宣传。考察团一行还对繁昌“人字洞”古人类活动遗址、谭震林将军率部抗日等革命历史进行了深入了解,表示未来将会把这些珍贵的史料融入集团旗下影视剧的拍摄中,为马仁奇峰景区今后的发展发挥积极作用。

据此来看,这场接近2年多的商务谈判,几经观察、商讨,到今天即将尘埃落定。

2.估值2.58亿元的马仁奇峰?

本次协议主体为长城影视与芜湖红花山(即下图中的红花山集团)。据长城影视表示,此次以16770万元现金收购芜湖红花山持有的马仁奇峰64.5%股份,并与其签署了2017年-2020年四年净利润分别不低于2600万元、2912万元、3261万元、3653万元的对赌协议。

在本次收购之前,马仁奇峰有2名持股人,其中大股东也就是实际控制人芜湖红花山持有97%的股份;本次收购完成后,长城影视将持有64.5%的股份,成为马仁奇峰的实际控制人,而芜湖红花山成为第二大股东,持有32.5%的股份。需要说明的是,马仁奇峰属于家族企业,芜湖红花山涉及房地产、餐饮等多类型企业。

据此次收购情况来看,马仁奇峰的估值约为2.58亿元,而据马仁奇峰披露的数据显示,马仁奇峰现有5200万股,也就是说每股约为4.97元。对于这样的估值,上述接近马仁奇峰的人士对执惠表示,双方在前期考量了其他旅游类的挂牌公司,这个估值目前来说是相对中等偏低,一年之后肯定会是另外一个估值,马仁奇峰面对的情况不一样,长城影视面对的情况也不一样。

而在业绩要求的对赌协议方面,协议中约定的1.68亿元,长城影视将分5次打款给到芜湖红花山,打款比例分别为3:1:2:2:2,也就是说分批次打款的金额分别为5031万元、1677万元、3354万元、3354万元和3354万元,前提是需要完成以2017年2600万元净利润为基数,并保持每年12%的净利润增长的对赌协议,才能打款。面对这样的业绩要求方面,马仁奇峰董秘徐云对执惠表示,“目前,我们有已经开业的玻璃栈道项目和即将开业的玻璃桥项目,明年(2018年)我们还会规划建设一个新的项目,到后年(2019年)开放,有压力,但总体问题不大。”而在如何做到产品差异化竞争方面,徐云表示,“目前,玻璃栈道在华东区域只有我们和另外一家景区(明堂山,4A)有;而玻璃桥方面,据我们所知,华东区域只有我们一家。所以,我们在华东区域是有较强的特色的,而且国家在这方面的管控会越来越严格,以后再规划建设会不太实现。所以,相对来说,这类产品在华东区域还是比较紧缺的。”

3、一路狂买的长城影视?

回看长城影视在2014年借壳江苏宏宝,成为国内首家在A股主板上市的影视公司,一路发展的历程,几乎就是一部完整的“并购史”。长城影视在上市的3年时间里,从开始的电视剧制作、发行等到广告业务在2015年上半年首度超过电视剧业务,就一直没有停歇收购的脚步,截至目前已收购(含在收购)19家公司,斥资约44.38亿元。其中,不乏众多的影视和广告相关的企业。

而在旅游方面的并购包括,2015年5月,收购诸暨长城国际影视创意园有限公司100%股权,打造“影视+广告营销+文化娱乐”为一体的综合型IP运营实体;而在2017年5月份,收购9家旅行社51%的股权事件发生后,更是一度被称为“旅游行业的野蛮人”,被收购的9 家旅行社分别位于浙江(3 家)、上海(2 家)、江苏(2 家)、安徽(1 家)、河北(1 家)。对于此前收购的9家旅行社与马仁奇峰是否会形成犄角以及在业绩增幅方面有怎样的预期,执惠曾尝试致电长城影视,但并未得到更进一步消息。

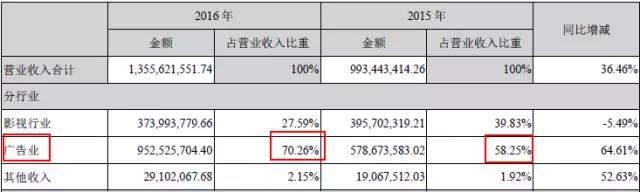

此前长城影视在2016年年度报告中披露,2016年广告业务实现营收9.52亿元,同比2015年增长64.61%,占总营收比重的70.26%;而影视行业业务的营收继续下降,从目前来看,广告业务已经成为长城影视不可或缺的主营业务。

而在2017年半年度报告中,长城影视的广告和影视业务营收均有所下滑,其中,影视行业实现营收535.82万元,仅占到总营收的2.04%,同比下降92.97%;而广告业务实现营收2.50亿元,占总营收的95.10%,同比下降50.76%。

对于此次收购马仁奇峰景区,长城影视方面表示,本次收购马仁奇峰可进一步完善公司“全内容+全产业链”的战略布局,从而促进板块间的良性互动和协同效应,提升公司的盈利能力和核心竞争力。实际上,早在2014年收购浙江光线影视和上海胜盟时,长城影视就提出了打造“全内容+全产业链”布局的愿景。

本次收购完成后,马仁奇峰景区将变更实际控制人,景区的运营是否会发生改变?徐云表示,合同里有约定,维持现有的管理团队保持不变。

若收购完成,对长城影视的考验则刚刚开始。

从实际运营来看,马仁奇峰可与长城影视现有的诸暨创意园和华东8家旅行社形成联动,从而提升景区收入。不过马仁奇峰的总体接纳能力有限,其营收不占长城影视收入主流,欠缺让资本市场感兴趣的题材,这对于坐拥诸多IP资源的长城影视并非效益最大化。2015年初,赵锐勇初到马仁奇峰,该地吸引他之处在于两点,一是原始楠木林,二是丰富的自然和人文历史景观。

这似乎为马仁奇峰未来的运营走向埋下了伏笔。

扫码查看详情

扫码关注执惠公众号