新用户登录后自动创建账号

登录第三方登录

迪士尼在中国的学徒着实不少。

从主题公园、室内乐园、海洋公园,到玩具、影视,迪士尼涉及的娱乐全产业链在国内几乎都有效仿者,喊出口号的公司遍布多个行业,“东方迪士尼”“室内版迪士尼”“蓝色迪士尼”“海上迪士尼”“航空版迪士尼”.......

无论从项目进展,还是从业绩上看,这些迪士尼学徒暂时并无特别突出之处,有的公司业绩还出现停滞不前的情况。但国内的主题公园为什么学不会迪士尼呢?

事实上,有业内人士把全球主题公园分成两类,一类是迪士尼/环球影城主题公园,另一类是其他主题公园。

如果把世界各类主题公园按营收可分为三个级别:超过10亿美元,3.5-10亿美元和1-3.5亿美元。就单个主题公园而言,迪士尼和环球影城是世界上为数不多的营收达10亿美元的主题公园。两大巨头在这一行业的地位可见一斑。

不过,真正让迪士尼或环球影城与众不同的是,除自身强大的品牌影响力外,政府全方位的支持,周边囤积的大量低价土地,以及集团多媒体全产业链的协同作用也非常关键。

主题公园开发三大考量因素

对主题公园行业而言,最重要的三个指标分别是营收、开发成本和利润率(衡量现金流能力的EBITDA指标)。

想成为迪士尼级别的主题公园,必须要先过营收这一关。但收入不仅仅看游客量,还要看每游客平均消费、停留时长等指标。

香港海洋公园2015年之前游客量一直高于香港迪士尼乐园,但收入不足后者的一半。三星爱宝乐园游客量在亚洲也算屈指可数,但收入只在第二梯队的中低档水平(2亿美元左右)。

这也是海洋世界、六旗娱乐、雪松会娱乐、乐高乐园等主题公园巨头每年不断投入住宿、餐饮、活动等提升游客消费水平的原因。

华特迪士尼世界的神奇王国主题公园,游客量从2006年的1660万游客,到2017年的2045万人次,连续13年(2018年也不例外)成为世界上游客量最多的主题公园。

一份世界主题公园价值排行榜报告显示,这家1971年开业的迪士尼主题公园价值高达220亿美元,远高于原创迪士尼乐园的183亿美元。美国六个迪士尼主题公园平均年收入为14亿美元,以其实力,神奇王国年收入很可能超过东京迪士尼16亿美元的平均水平,入园游客的平均消费接近800美元,游客停留时间也很可能长于一般的迪士尼乐园。

不过,要获得数十亿美元的收入,也要投入数十亿美元的成本。

按照成本高低,可把主题公园分成四类。打造一座迪士尼或环球影城大型主题公园需要20-40亿美元,修建一座区域性主题公园的成本为2-5亿美元,多数水上乐园的投资为1000-4000万美元,室内乐园成本一般为1000-3000万美元。

过去的十年里,修建一座迪士尼或环球影城主题公园的成本为20-30亿美元。如果有例外,那也是土地成本大幅减少的缘故。

比如,日本环球影城土地成本以租赁形式逐年摊销,新加坡环球影城位于圣淘沙名胜世界度假区没有披露土地成本,而东京迪士尼海洋乐园成本比较低是因为东方乐园公司早在上世纪六十年代修建东京迪士尼乐园时便已买下这块土地。

不仅修建成本极高,后续的持续运营也需要很大的投入。根据当前的市场环境,迪士尼或环球影城主题公园新增一个游乐设施就要投入3000万-1亿美元。

一方面,这些主题公园在与自己几十年来逐渐增长的游客期待值相比,每次新增的景点都力求比现有公园的景点更大更好;另一方面,他们要与电子游戏、互联网、社交媒体、有线电视开业时不存在的各种娱乐形式竞争。

随着打造知名主题公园的门槛越来越高,不仅非迪士尼或环球影城的其他主题公园无法与两大巨头竞争,就连迪士尼和环球影城自身也发现超越自身期待的难度在不断加大。

比如,东京迪士尼去年提出,未来五年对度假区两个乐园投资约2亿美元,这个数目接近一个区域性主题公园的总投资成本;而日本环球影城计划明年推出的单个任天堂世界主题乐园耗资5亿美元,而此前引入园区大获成功的哈利波特魔法世界的成本在3亿美元左右。

5亿美元是什么概念?预计明年开业的纽约乐高乐园总投资才5亿美元,迪士尼或环球影城大型主题公园与其他主题乐园之间的差距可见一斑。

主题公园生意难做?

与开发成本浮动较大不同,门票价格限制性比较明显也是影响主题公园运营业绩的重要因素。不管是主题公园,还是水上乐园,游客愿意支付的景点门票价格大致在10-70美元之间。

也就是说,景点门票有天花板,除了迪士尼和环球影城,现在门票能够超过90美元的主题公园或景点凤毛麟角。事实上,目前世界上95%的主题公园门票价格都不高于60美元。

大型主题公园门票最高价格在100美元左右,与最低的不到20美元差距并不太明显,但这些主题公园每位游客开发成本的差距很明显。迪士尼或环球影城主题公园的每游客开发成本差距比较大,尤其在上限范围。

比如,日本环球影城成本22亿美元,平均游客量900万人次,每位游客开发成本位244美元,而香港迪士尼投入42亿美元,平均年游客量为470万人次,每位游客每年的开发成本接近900美元。

这一指标十分重要,因为每游客收入与门票价格密切相关,门票价格由游客在公园内单次最大消费及游客的体验价值决定。如果香港迪士尼开发成本是收入的12倍以上,这说明该项目的成本回收周期非常长。

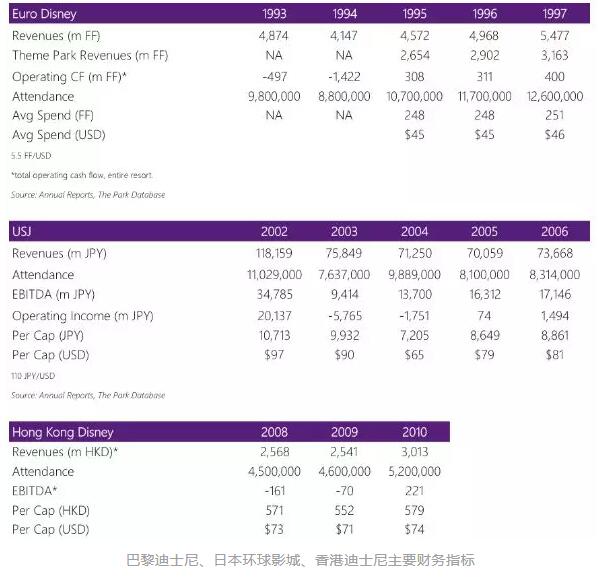

从某种意义上说,主题公园的确不是很好做的生意,开业运营数年后往往还不能实现盈亏平衡,以下关于三大主题公园的一些数据或许能说明一些问题。

第一,巴黎迪士尼开业第三年整个度假区产生的运营现金流仅为5000万美元,与接近40亿美元的开发成本相比甚至可忽略不计。不过,那一年至少能够产生正向现金流,由于庞大的债务压力,巴黎迪士尼最近几年甚至不能产生正向现金流。

第二,香港迪士尼与巴黎迪士尼的境况类似,开发成本超过40亿美元,但直到2010年开业五年后才实现盈利。不过,整个度假区仅为3000万美元的息税折旧摊销前利润与开发成本相比也不能算是业绩不错。

第三,日本环球影城开业第一年便实现EBITDA正向利润,但现金流随着第二年游客量的下降而大幅减少,之后数年的运营业绩没有恢复到第一年水平,这也导致投资回报率长期低于5%。

但这并不是说迪士尼和环球影城投资的项目无利可图。相反,两大巨头各种融资渠道可极大提升项目的投资回报。

除股权融资外,迪士尼和环球影城最近的主题公园项目都充分利用各种渠道进行融资:

香港迪士尼总投资超过40亿美元,但迪士尼的投资额不足10%,其余90%都是政府直接或间接以股权、贷款、基建、土地回收等方式提供资金。同样,上海迪士尼的修建也得到政府在地铁专线、优惠贷款、政府股权、土地安置等方面的帮助。

巴黎迪士尼则通过IPO上市、释放股权、政府贷款、低税率、基建补贴、货币贬值、房地产销售等各种方式获得融资。日本环球影城在基建投入、贷款、股权融资等方面得到大阪市政府的补贴。而新加坡环球影城通过圣淘沙名胜世界的赌场许可证获得融资。赌场营收占整个度假区70%以上的营收,而新加坡环球影城收入仅占15-20%。

不过,运营商之所以大规模投资,是因为他们的政府合作伙伴并不只凭财务数据判断项目是否成功,还要看项目带来的经济效益、税收、外汇收入、创造就业、拉动旅游增长等指标。

从项目层面投资回报(EBITDA利润/总开发成本)方面讲,迪士尼这样的大型主题公园可能是利润率最低的项目,但不可否认的是,开业前,两大巨头便已在签订合作协议时获得设计费、管理费、运营费、授权费等收入,甚至在项目尚未进入设计阶段已有收入。

不仅如此,迪士尼和环球影城均为娱乐传媒巨头,主题公园业务背后有电影、电视、IP授权等其他业务的相互支撑,从而产生强大的协同效应,这是创始人华特迪士尼1957年就设计好的娱乐价值理论的根基。

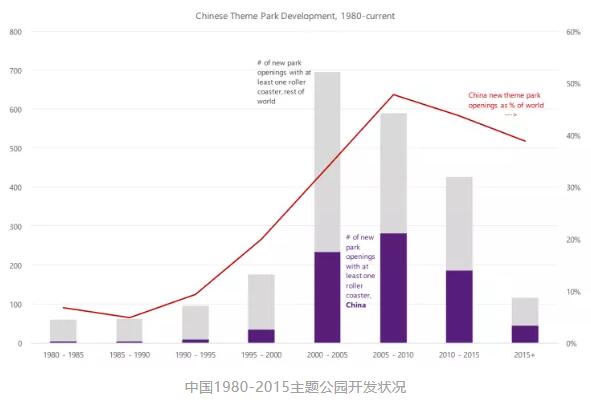

统计数字显示,过去的十年里,中国开发的主题公园项目遥遥领先于全球其他地区,自2000年以来新开业的主题公园数量占全球四分之一到三分之一。目前国内正在修建的大多是区域性主题公园。从打造的游乐景点看,这些主题公园与六旗娱乐和雪松会娱乐品牌更相似,单个主题公园开发成本大多为1-5亿美元,与上世纪六十年代和七十年代的美国主题公园市场状况相似。

IP是主题公园打造核心吸引物的关键要素,将决定项目能否成功实现流量聚集。随着国内文旅市场环境变化,IP对文旅项目开发建设不可或缺,将更加考验众多主题公园IP运营打造能力。如今,国内外IP运营发展趋势是什么?如何实现外来IP的本地化?文旅IP如何迭代与创新运营?2019第四届文旅大消费创新大会于6月19-20日在北京举办,届时大会中将举办国际IP交易和目的地营销对接会活动,探讨文旅IP运营、落地和迭代发展问题,欢迎报名参加,扫码即可参与。

扫码查看详情

扫码关注执惠公众号