新用户登录后自动创建账号

登录第三方登录

出境游旅行社龙头:海航背景、地接出身、民企机制、零售为主

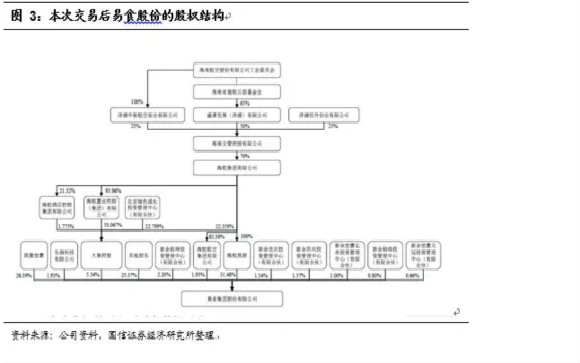

凯撒系国内出境游旅行社龙头(欧洲线为主),并以出境游零售业务为主(2014年零售占比达67%,主要集中在北京区域)。公司三大核心看点包括:1、欧洲地接社出身(1993年创始于德国汉堡),目的地资源优势明显,“地接-批发-零售”全产业链覆盖;2、海航系背景,与海航在航线开发培育及拓展市场中紧密合作;3、民企机制灵活进取。今年4月凯撒宣布通过借壳易食股份拟登陆A股市场,从交易前后股东背景以及海航同盛此前的股东背景来看,本次交易是海航系上市公司资源整合的重要一步。

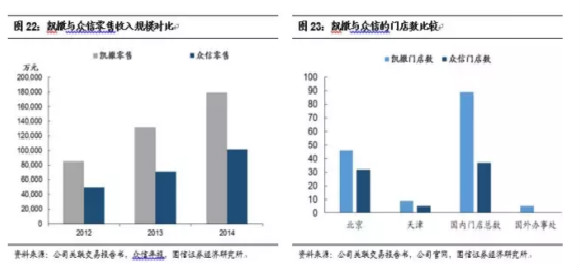

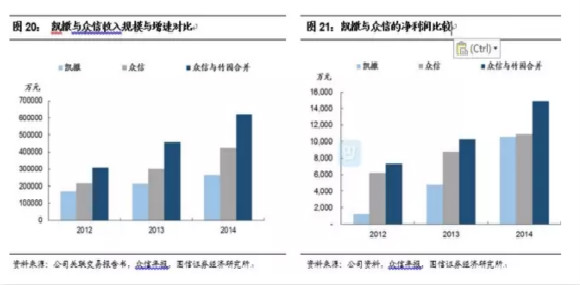

PK众信,各有千秋,凯撒收入规模仍有差距但盈利更强

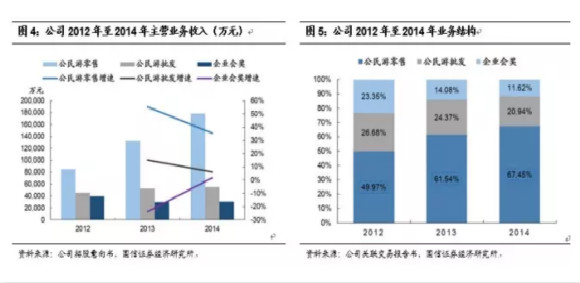

凯撒与众信同为以北京为主要市场的出境游龙头企业。其发展模式各有千秋:1、凯撒侧重零售,且在欧线主要以地接-批发-零售全产业链模式为主;2、凯撒14年收入规模仅“众信+竹园”一半;3、盈利能力强劲,凯撒14年毛利率近14%,净利率约4%,远超同业(众信14年毛利率9%,净利率2.6%),主要得益于其地接和与海航合作后的资源优势(地接和机票合计约占总成本的80%)和产品定位相对偏中高端。

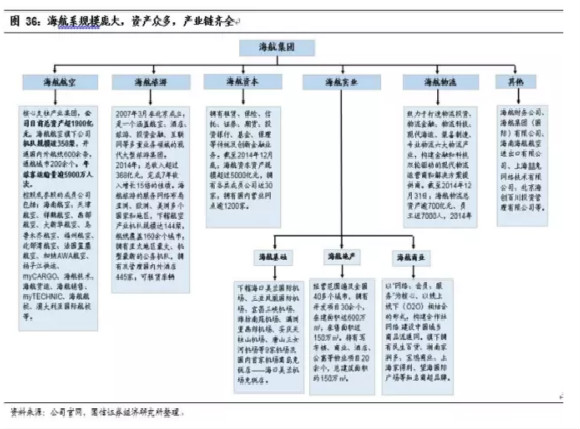

与海航共赢,资本支持,公司全产业链&跨区域扩张值得期待

公司大股东海航旅游旗下拥有航空,国内外酒店(欧洲第三大酒店集团NH),O2O旅游预订平台:新华旅行网、旅游金融(货币汇兑、预付卡、第三方支付、小贷)等丰富的旅游资源,有望与公司业务产生较强的协同效应。凭借与海航的合作共赢、依托资本平台和既有地接优势,公司出境游全产业链布局有望快速推进,后续资本运作值得期待(海航系深谙资本运作,且对标公司众信旅游上市1年多已2次融资);而在资本支持下,公司有望实现客源地的全国扩张(向二三线城市下沉),同时加强线上线下一体化(目前线上率仅15%),通过不断完善渠道以抢占市场份额。

风险提示:

韩国MERS疫情的扩大或自然灾害等重大突发事件;旅行社行业过度竞争以及OTA价格战的冲击;并购扩张和收购后的整合可能低于预期。

静待重组过会,看好后市爆发力,给予“买入”评级

预计公司2015-2017年按重组后最新股本全面摊薄后的EPS0.17/0.32/0.40元(假定凯撒下半年并表)。公司具有民企体制、纯正出境游题材、全产业链模式以及海航系雄厚资源优势,我们认为公司未来具有良好的发展基础和强烈的行业/集团资源整合预期,前期股价回调带来绝佳的配置时机,给予“买入”评级。

免责申明:

国信旅游所采用的数据均来自合规渠道,我们力求但不保证以上信息的准确性和完整性。研究分析逻辑均基于我们的职业理解,通过合理判断并得出结论,力求客观、公正,结论不受任何第三方的授意、影响,研究结论仅供参考,不构成对任何人的投资建议,我们不对因使用该信息而引致的损失负任何责任,除非法律法规有明确规定。未经书面许可而以任何形式复制、节选、修改或传播本信息所产生的任何后果,我们不承担法律责任。

扫码查看详情

扫码关注执惠公众号