新用户登录后自动创建账号

登录第三方登录

近年来,随着亲子游市场激增,呈现利润高、吸引力强、潜力大等特征,但产品形态、品质和更新迭代,却远远落后于城市中产阶层的消费需求。

如何抓住这个行业风口?

我们认为要以系统化的产业研究来指引旅游产品和产业链的快速发展,通过对市场趋势、商业模式、国内外优秀案例、以及各类产品迭代演变的详细研究,我们提出了“亲子休闲”的创新理念。

中国主题公园研究院亲子休闲分院因此成立,以资深产业研究团队为核心打造智慧高地,联合业内实战落地的优秀企业,结合旅游产业投资机构,打造亲子休闲领域的产投研一体化平台。

一、亲子休闲与亲子游,供给侧的迭代

1、亲子休闲的概念

亲子游不是什么新概念,从广义来看,任何育儿阶段的家庭出游都可以看作是亲子游。自从有了旅游,也就有了亲子游。特别是我国80后一代普遍为人父母后,对于子女教育更加注重寓教于乐与开拓眼界,各类亲子产品持续兴旺。

但另一方面,从产品端来看,亲子产品的发展却较为滞后,长期停留在主题公园、动物园、酒店亲子房等穿插组合的套路里。

那么什么是“亲子休闲”?我把这个词拆成“亲子”和“休闲”两部分来看。

首先是“亲子”的迭代,从过去较单一的产品形式,变为围绕孩子感知和体验的多样化的产品形式;从过去重硬件,变为“重的(硬件)更轻,轻的(内容和服务)更重”。

然后是“休闲”的变化,休闲是一种常态化的生活方式。“游”当然是休闲的一种,但在时间上它是低频的,在中国往往集中在那几个假期。而“休闲”其实存在于我们日常生活中的每个周末,它可以是高频的。特别对于大城市家庭的休闲,商圈早已去厌了,这是个巨大的市场。

所以亲子休闲源于亲子游,但高于传统的亲子游。它在商业模式、落位、产品、内容方面都需要改变或迭代,而市场规模和消费频次也会更大、更高。

2、亲子休闲的产品维度

1)亲子乐园

不少主题公园天生具有丰富的亲子元素,比如国外的迪士尼乐园、乐高乐园等,还有国内的方特、长隆等,它们的产品目标客群偏向低龄化和家庭,内容偏重于IP故事化、体验化,对身体负担较大的刺激性项目较少,或者程度较低。而另外一些主题公园会更偏重于成人化、刺激性产品,比如大型过山车为主力项目的一些乐园。

未来随着国内主题公园市场趋于饱和,而大型主题公园投资大、维护贵、收益低的痛点亟需解决。设备造价较低、投资强度较小、更偏重活动体验的亲子乐园将成为一个主要的发展趋势,此类乐园辐射半径相对较小,一般立足于大城市周边,为育儿期家庭提供更高频次的欢乐体验。

中国 季高集团案例

中国 季高集团案例

2)亲子度假村

欧美在上世纪下半叶起出现了越来越多的亲子型度假村品牌,比如法国的ClubMed、PVCP和美国的Apple Leisure等。它们在产品和服务上都充分考虑了亲子需求,并独具特色。

而国内目前大多数旅游度假村/酒店,尚处于观念性落后阶段,仅仅是将城市酒店“拍扁”后放到了旅游目的地,从新设计下契合景区的外观而已,而产品体验和服务方面却毫无转变,这在未来会是需要提高的一大空间。

近年来随着国际亲子度假品牌纷纷进入国内,以及国内也已经出现了个别学习国外理念专注亲子休闲的度假村,相信未来度假市场会越来越细分化、专业化、精细化。

法国 巴黎自然村庄

法国 巴黎自然村庄

3)城市公园

国内各大城市都拥有很多动物园、植物园、郊野公园、湿地公园等,目前这些城市公园承载了很多日常性的亲子休闲功能。但这些传统公园大多没有产品、缺乏服务,未来会有很大的改进提升空间,增强其社会服务功能。这也是发展达到一定阶段,城市更新、消费升级的一大诉求。

4)亲子农场

农场游适合全家同乐,不仅可以体验迥然不同的乡村生活,享受绿色生态的农家饭菜,还能让孩子们发现自然界的更多奥秘,也能培养他们的爱心和活泼开朗的性格。

中国大多乡村旅游产品还处于单调、粗线条的农家乐阶段。在整体的品质、体验、产值,以及针对亲子需求的趣味性、知识性、互动性和先进性等方面来讲,与国外亲子农场相比仍有巨大差距。

随着乡村振兴的持续推进,乡村旅游产品革新已是箭在弦上,这是最直接、最可行提升农村产值的途径之一。具有专业产品和服务的亲子农场将具有广阔的发展空间。

3、亲子休闲产品的主要元素

从产品角度来看,专业的亲子休闲产品往往有这样几个主要元素:  ① 有较高的互动性。有别于走马观花式的观光游,要让家长和孩子、服务者与孩子、孩子之间产生有益的互动。

① 有较高的互动性。有别于走马观花式的观光游,要让家长和孩子、服务者与孩子、孩子之间产生有益的互动。

② 它应该是休闲性的,更加放松的、便于休憩的。要考虑到少年儿童的体力,还有家长带娃的体力消耗。

③ 更注重寓教于乐。家长越来越注重教育,会希望孩子在游乐的同时,学到知识或技能。因此亲子游项目不仅仅要有硬件,更要注重软件。针对不同年龄层的孩子设计不同的体验项目。

④ 对景点依赖度较低。亲子项目更多的是在“玩”,而不是“看”。海滩、小镇、山林、乡间、田野都可以作为亲子游项目的背景画。

⑤ 更强调安全。儿童对危险的认知有时还不健全,为了保证孩子的绝对安全,对于项目安全度的要求会远高于一般的旅游项目。

根据项目的实际情况,这些元素不一定完全具备,可能具备其中某几个元素。

二、从宏观大势到细分市场,亲子休闲的市场机遇

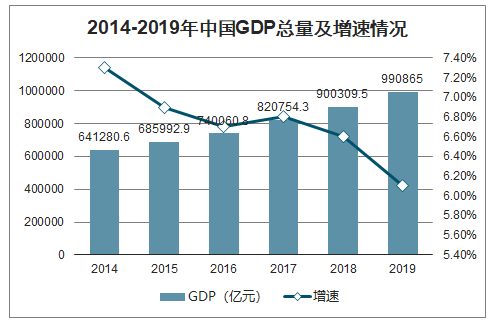

1、宏观经济已在下行周期,旅游产业表现出较强抗压力

自2011年以来,全国经济增速已进入一个逐渐下降的周期,至2019年经济增速仅6.1%。受新冠疫情影响,预期在2020年将进一步下行。

与此同时从2017年起至今,我国居民人均可支配收入增速也出现一定程度下滑(-1.5%),而国内旅游消费的增速远高于平均消费增速,呈现出明显的强周期特性。旅游消费依然有很大潜在需求和挖掘潜力。

通过中国旅游近5年数据情况(2015-2019),我们可以发现中国旅游产业近年来的一些大趋势:

① 旅游业不管是收入,还是游客人次的增长,持续领跑同期GDP增速和第三产业增速。

② 支撑旅游业高速发展的,是城镇居民越来越强的消费能力,近年来消费和人次的增速都远超农村居民,这也是中国城乡差距越来越大的国情使然。

③ 旅游业增速在逐步降低,这与宏观经济趋势一致。

④ 根据民航局公布的国际旅客运量数据,可以发现近年来国际客运持续高速增长。考虑到2018年起至今,中国外贸受国际关系影响,商务出行不会出现较大增长,所以这个增长大部分应是出国旅游/旅居来驱动的。说明中国的高端旅游消费能力至少在2019年(疫前)依然较旺盛。

⑤ 经济下行对旅游消费的影响是从下往上,即先影响到中低收入群体,次到中产阶级,最后到高收入群体。但高收入群体占比很低,不超过3000万人(总人口2%左右)。

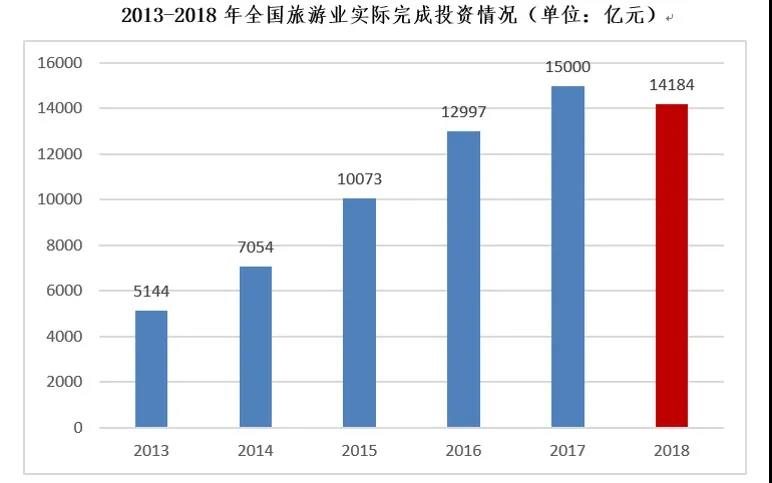

⑥ 旅游投资在近几年急剧萎缩,2018年已负增长-5.44%。特别是东北地区断崖式下跌-59.62%,西部地区下跌-18.13%。社会资本连续多年一直是旅游投资的绝对主力,占比达到63.31%,远高于政府投资的17.57%和国企投资的19.12%。

2、从代表性行业,看中国消费能力发展趋势

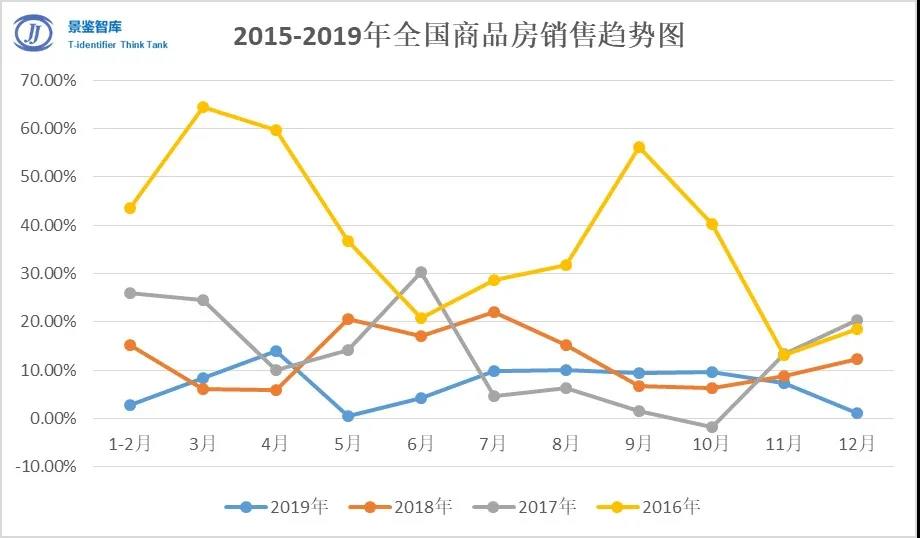

首先我们从最具代表性、数据真实度、准确性最高的两大消费行业——房地产行业和汽车行业,来看中国居民消费能力的发展趋势。

房地产行业:

汽车行业:

汽车行业:

从以上数据可以发现:

① 房地产行业经历2016年的突飞猛进后,每年的增速都逐渐趋缓,特别是进入2019年后,整体增速下行,缺乏动力已非常明显。特别是2019年12的极低增速预示着,2020年将是对房地产行业非常不利的一年。

众所周知,房地产行业与旅游行业息息相关,其实大量的旅游项目投资是来自于房地产。未来亲子休闲产业不能再像过去的小镇开发、文旅城开发那样,过于依赖于配套地产盈利,其本身应具有良好的现金流和自盈利能力。

② 汽车行业作为最大的可选消费市场之一,同样在2017年达到销量顶峰,在2018年开始进入衰退,而2018年下半年起销量萎缩趋势尤为明显。这说明国民对大额消费品的消费能力出现巨大拐点。这对未来可选消费的市场规模趋势和同属于可选消费的旅游产品市场定位具有一定参考意义。

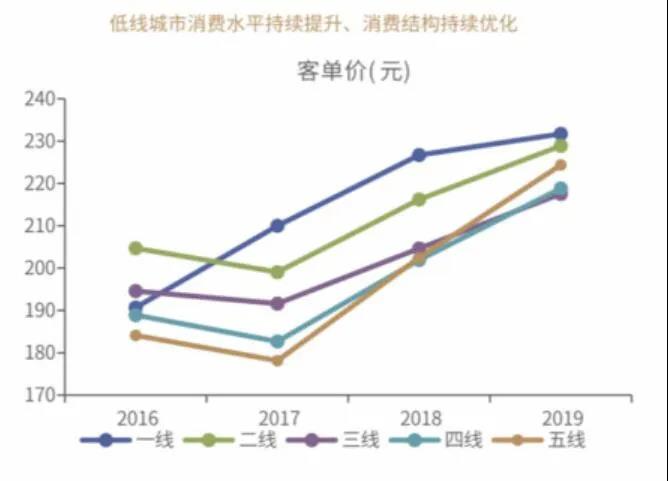

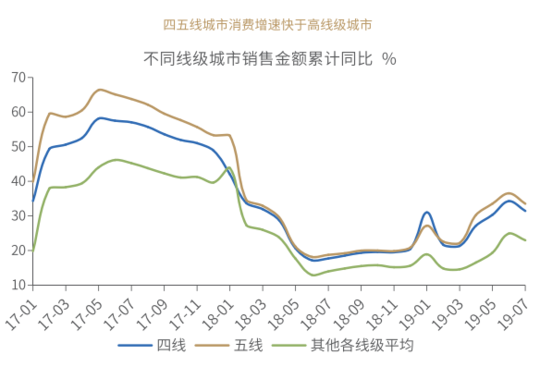

3、不同线级城市消费能力和需求的变化趋势

那么中国亲子休闲的市场空间主要在哪里?

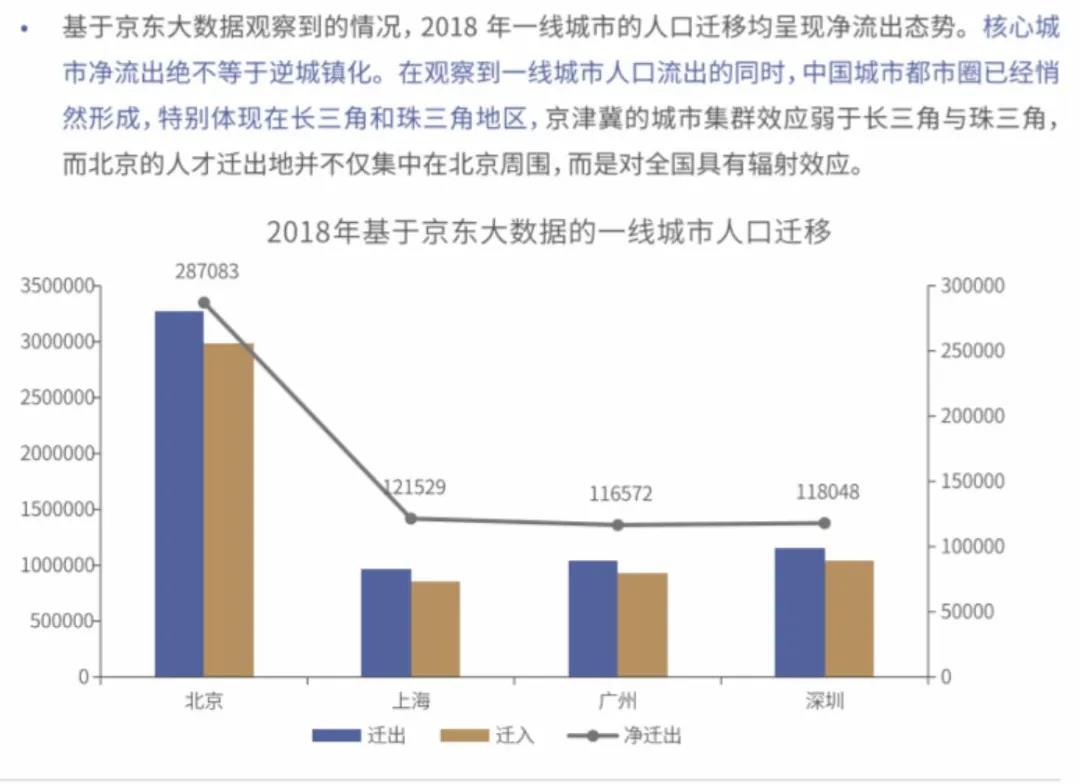

我们可以参考一下京东数字科技集团在2019年11月19日发布的《2019基于京东大数据的中国人口迁移和城镇化发展研究报告》。

北上广深均出现人口净流出的态势,但这不等于一线城市在衰落,或者逆城市化。从人口流向来看,核心城市的人口迁出,大部分还是去到周边区域,说明城市群已成为核心城市重要人口疏散地,核心城市和周边区域呈现出积极的双向联系。

另外,武汉、杭州、南京、长沙、成都、重庆等新一线城市,则呈现出较强的人口净流入态势,特别是武汉、重庆、成都,均表现出对一线城市人口的较强吸引力。

随着低线级城市人口迁移频率逐渐升高和迁移人口收入的快速增长,“下沉消费市场”已释放出巨大的消费潜力,成为拉动中国消费和经济增长的重要引擎。

报告显示,低线级城市的增速快于高线级城市的增速,四五线城市的消费总额增速领跑其他线级城市,显示出下沉市场具有较大的消费潜力。大量高购买力人口从高线城市往低线城市迁移提升了低线城市的消费质量和消费结构。

值得注意的是,进入2019年下半年后,各线级城市可选消费增速都出现了较大下滑趋势,一线城市甚至进入了负增长,而低线级城市在快速增长后也开始掉头向下,但增速依然优于一线城市。疫情后趋势还需持续观察。

4、全国人口结构和亲子休闲市场规模推算

显然,亲子休闲的市场来自于包括低线级城市在内的城镇育儿家庭,笔者通过全国人口结构来推算此市场规模。

上表可见,受益于二胎政策,至2019年我国城镇幼龄人口依然保持一定小幅增长,如果算上双亲,将有4亿以上人口的大市场。巨大的市场需求对比落后的市场供给,将促进亲子休闲业态的高速发展。

但同时也应看到,中国的收入结构复杂、消费层次多,正如上文所分析的,不受经济下行影响消费能力的高收入阶层占比很小,同时随着居民可选消费的事实萎缩,大多数的城镇居民对可选性消费的性价比会越来越敏感。

三、国内亲子产品痛点

近年来国内亲子游市场虽然快速增长,也出现了少量高端、精致的产品,但从总体来看依然存在很多问题。主要体现在以下几方面:

1、产品结构不合理

明显特点就是大量游乐设备和商业配套、高端酒店的堆积,这类产品往往看似投资巨大,实则无特色、无内容、维护贵、效能低,生存造血能力极差。即使以大体量房地产配套进行平衡,从长期来看,也会把地产利润持续往文旅板块回哺。那么开发商在卖完房子后,很可能出现抛弃不管,最终留下一个烂摊子的结局。

2、产品同质化严重缺乏创新

国内的亲子项目多数停留在非常粗放的状态,只要是给孩子玩的,就是亲子项目。也就是笔者上文所提的“广义”的亲子。

而对标国外优秀案例(后文案例分析详解),我们可以发现,亲子是一个必然细分化的行业,不同的客群、不同的年龄段、不同的时间点,会有完全不同的需求和针对性的软硬件产品。

定位不同、产品不同,其项目落位、项目形式和商业模式上也会有很大的差异。

3、缺乏互动元素

亲子产品过于倾向硬件堆砌也会造成互动体验不足。玩设备当然可以很开心,但经济下行、社会竞争的加剧,父母会越来越倾向于子女教育。它与教室的知识灌输不同,包括范围会更广,比如拓展知识、兴趣培养、身心强健、性格塑造、社交能力等等,会是学校教育很好的户外补充。

这方面的需求光靠硬件能满足么?显然不可能。所以亲子项目的软件、软硬结合,会提到越来越重要的位置,开发出各种互动产品,不仅包括父母与孩子的互动,还有组织者与孩子的互动、孩子互相之间的互动。

4、基础性产品或设备产业落后

目前大多数文旅项目投资方为地产开发商或政府投资,这些投资方的主要特点是有钱无“实”。缺乏对市场实实在在的认识,没有实实在在的文旅团队,也没有实际的产品(包括系统性产品和单体软硬件产品)。那么要在预定的时间内建成开业,就只能靠到处采购拼凑堆叠。而国内目前在基础性产品和设备产业上一直是非常落后的,大量优质硬件设备需要进口,大幅推高了项目成本。

经过市场的优胜劣汰和此次新冠疫情的加速洗牌,相信在这方面会得到逐步的优化,潜心专研细分市场,能有“一招鲜”的企业会慢慢脱颖而出。在资本的加持下,实现快速发展和蝶变。

四、亲子休闲产品发展趋势

1、产品更细分化、精致化

亲子特性决定了亲子休闲产品的形态和内容特点与孩子的年纪及认知水平有非常大的关系,不同的成长阶段需要有适合不同维度需求的亲子休闲产品,这和绝大部分普适性较强的大众旅游产品不同。

因此未来的亲子休闲产品会从目前的粗犷发展,向越来越细分化、精致化的方向发展。

18个月-3周岁的孩子处于认知阶段,刚学会走路,在思维的萌芽期,需要对外界更多的感知,为孩子启智奠定基础,而这个阶段的心理发展,会决定孩子整个心理演进的过程。针对这个阶段的亲子产品安全性要求也会是最高的。

3-6周岁的孩子处于好奇阶段,喜欢探索未知的世界,各种新奇的、都市里无法触及的东西对他们感受未知世界非常重要。一般这一年龄段的孩子注意力集中时间仅为15分钟,因此设置游戏空间和游戏活动需要不断让孩子们有兴奋点,种类要丰富,量要少。

6-12周岁的孩子处于兴趣阶段,兴趣非常广泛,对自然生态、动手性较强的活动感兴趣。这一年龄段孩子在满足安全性的基础上,可适度增加一些具有挑战性的游戏。同时适合进行小班教学、或小组活动,培养孩子之间的交流和协作能力。

12-16周岁的孩子处于求知阶段,已普遍拥有自己的兴趣,也已经具有一定独立能力,他们需要更具有运动性、挑战性、冒险性、技能性、知识性的产品,使其在每一次亲子度假中都在能力上有一定的成长和收获。

季高乐园研发的亲子教育课程

2、良好的自盈利能力

国内大型主题公园市场的日趋饱和,房地产市场也在逐渐下行前景难测,再用高举高打、地产回哺的套路局限性会逐渐显现。所以未来的亲子休闲产品对自身的经营性盈利能力和现金流平衡必定会越来越重视。

概括而言就是:重的更轻,轻的更重,小而全,小而美。

未来的亲子休闲产品投资强度会大幅降低,低到几千万至数亿的范围内,比目前动辄百亿级的大型文旅综合体项目投资低2-3个数量级,即所谓“重的更轻”。而活动、教育、服务等会越来越重视、丰富,用这些软性产品来拉长体验时间、促进二消,甚至实现长期游玩的客户黏性,这就是“轻的更重”。

什么是“小而全”呢?投资额虽然大幅降低,但业态针对不同类型的亲子需求,依然较全面,成为一个小闭环。比如某些亲子度假村的业态可能含游乐、体育、教育、餐饮、购物、演艺、夜游、住宿俱全,不逊色于大型文旅综合体。

“小而美”,指的是设计和品质。设计是所有文旅产品的灵魂,对于亲子产品来说,不仅是注重创新和美感,同时设计师要考虑到各类教育课程的需要进行协同定制化设计。投资强度的降低并不意味着粗制滥造,相反现在所有年轻家庭对于给孩子的东西都会有很高的品质追求。所以亲子休闲产品在经济下行趋势中,要考虑到品质和性价比的平衡。

如何在大幅度的降低投资强度的同时做到以上这些?我认为除了靠长期的产业积累和研发核心产品来控制各方面成本,合理的产品体系设计和实战性的投研测算对整体业态优化和项目成功盈利也非常关键。

3、交通便捷、高频次、高黏性

随着自驾车的普及,亲子休闲会呈现出“长短结合”的情况。即长假和寒暑假带孩子去远途知名旅游目的地的亲子度假村,而更多的频次会发生在周末带孩子去郊游,临近城市的短时短途高频亲子休闲项目会成为热点。

而要实现高黏性,采用年卡、套餐等营销手段自然是标准套路,但更关键的是常变常新的内容产品,体系化的各类户外教程,寓教于乐让孩子不断有收获,这样家长才会有多次带孩子前来的动机。所以亲子休闲脱出于亲子游,但在很多地方会有区别。

4、“亲子+”衍生出无限可能

亲子休闲不是单一的产品,“亲子+”将衍生出无限可能。亲子+度假、亲子+农村、亲子+公园、亲子+社区等等。

比如在乡村振兴方面,单一提高农作物产值会非常缓慢和艰难,而亲子休闲项目可以成为乡村再造与城乡共荣的纽带。

而随着城市建设从增量到存量时代的变化,亲子休闲项目与市政公园、城市更新项目等结合,将带动城市社区的活力和价值。

巨大的市场潜力等待着发掘。

*本文来源:微信公众号“景鉴智库”(ID:jjwlzk),原标题:《景鉴研究 No.41:供给侧变革,亲子休闲的迭代和创新》。

扫码查看详情

扫码关注执惠公众号