新用户登录后自动创建账号

登录第三方登录

作为文旅业者,我们都期待能对这个不断趋前、变换不断的文旅时代的每一个重大事件、每一个关键节点,有着更多的了然于心,知晓它的变革、冷暖及趋势。

于此,执惠统筹分析一周文旅最新动态,试图从这些鲜活的元素中寻找发现每个领域中值得再加记录的最新事件或信息,基于一定的框架、视角或维度,来探析它们带给文旅业发展,带给我们的价值点。

文旅惠评【第55周】,文旅一线情报,一周深度评析。

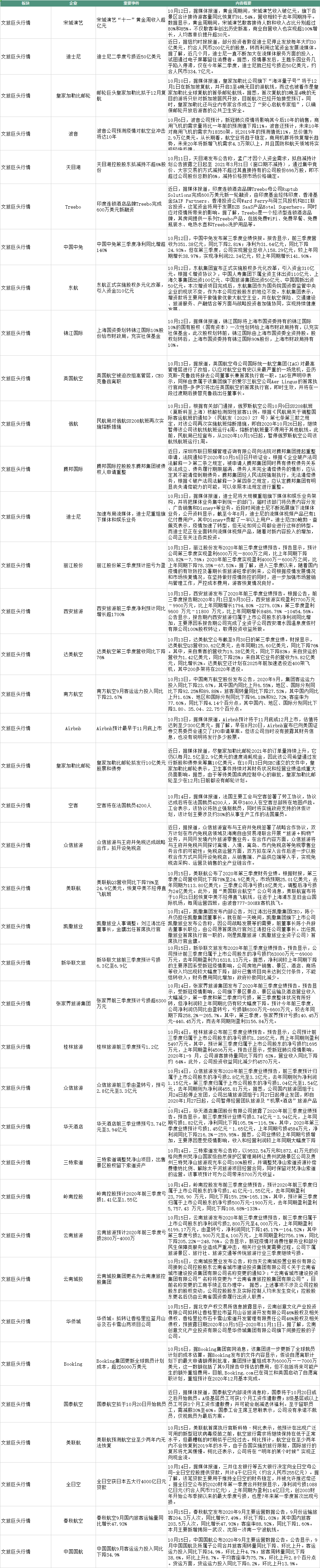

文旅巨头行情

一热一冷,国庆黄金周的复苏消费热潮刚过去,上市旅企开始陆续公布今年前三季度业绩,本周已公布的成绩单整体还是比较“冷”。

执惠不完全统计,本周已有10余家上市旅企发布前三季度成绩单,包括不限于新华联文旅、张家界、桂林旅游、众信旅游、凯撒旅业、云南旅游、岭南控股、西安旅游、丽江股份、华夏航空等。

其中7家上市旅企预计总亏损最高可能达近18亿元,目前预计亏损最多的是新华联文旅,其前三季度预计亏损6.3亿至6.9亿元,而其去年同期盈利1.63亿元,其给出的主因是疫情影响,公司房地产销售、景区、酒店和商场等收入均出现较大幅度下降;另外部分已售项目尚未达到交付条件,不能结转收入;财务费用同比增加;政府补助同比减少。

同时,前三季度,华天酒店业绩预亏3.74亿元至3.94亿元,众信旅游预亏2.8亿元至3.3亿元,同样由盈转亏;岭南控股预计亏损1.41亿至1.55亿;桂林旅游预亏1.2亿元。桂林旅游同时提到,前三季度公司游客接待量同比下降约 63%,营业收入同比下降约 64%。且公司投资收益同比减少约4570万元。

虽还有更多上市旅企三季度业绩待公布,但亏损预计仍是主基调。

这里重点说下桂林旅游。

桂林旅游是2000年即上市的老牌旅企,广西第一家上市旅游企业,也是桂林地区最大的国资旅游集团,掌控着“桂林山水”的大量优质旅游资源,说垄断也不算过分。

但纵如此,20年来,桂林旅游业绩平平,旗下多家公司长期亏损,且难以成功甩卖。

桂林旅游某方面承担着桂林市旅游业发展的重任,可视为该地文旅产业资源整合者、文旅产业转型升级推动者的角色,而其算是典型的“一高一低”的矛盾体。高,体现在桂林旅游掌握着一地的诸多优质旅游资源,是资源高地企业,包括拥有桂林地区核心旅游资源两江四湖景区、银子岩景区、龙胜温泉景区、丰鱼岩景区、资江天门山景区、资江丹霞温泉景区的经营权,并与控股股东桂林旅游发展总公司合作建设桂林市区著名景区—七星景区和象山景区等。

低,则是业绩平平,颓势难挽。一个主因是桂林旅游的旅游资源相对传统且较单一化,对观光游客数量保持及增长有很大依赖,收入模式较单一化,且游客的消费链条难以拉长,在观光游市场空间难以突破的背景下,其游客和客单价天花板越加明显;同时其旗下链条业务板块的打通协同也还不容易。

存量“劣质”资产难甩卖,盘活优化不易;增量项目的土地被收回,成无水之源;需要更多资金支持但尚不顺利......这些是桂林旅游尚难摆脱的现实。

接下来,桂林这一目的地的文旅产品供给结构优化升级,推动走向复合型、深度体验式、个性化的旅游目的地,桂林旅游这家公司自然承担了重要责任,但挑战也着实不小。

当然也有前三季度盈利的上市旅企,境况不一。包括丽江股份三季度预计扭亏为盈,净利润4000万-6000万元,主因是严控成本费用、游客恢复情况良好,也就是节流、开源(尤其是第三季度)的成效。

西安旅游前三季度净利预计同比增长超1700%,实现盈利7700万元–9900万元,但主因是以1.78亿元转让渭水园项目100%股权。如此盈利的“水分”着实大了些。

而中国中免的盈利则比较实了,其今年前三季度营收为351.38亿元,净利润为31.64亿元,分别同比下降2.81%、24.93%。另一个细节是,中国中免今年第三季度营收158.29亿元、净利润22.34亿元,分别同比增加38.97%、141.90%。

大致能看出几个关键信息:1、垄断生意确实赚钱,虽疫情对业务带来冲击,但由此出境回流的消费也带来一定缓冲作用;2、海南离岛免税新政的实施、出境回流消费持续效应,对中国中免的业务带来明显提振和提升作用;3、结合营收和净利润等信息,中国中免前三季度的赚钱能力走弱了一些,其接下来也将面临更多的市场竞争。

疫情对文旅企业、目的地等的影响还将延续,目的地相应产业的走向可重点观察。

云南省的一个延续动作可视为例证之一。

10月16日,云南城投置业股份有限公司发布公告称,其控股股东云南省城市建设投资集团有限公司将更名为“云南省康旅控股集团有限公司”。另据公开信息,“云南康旅集团”16日已揭牌成立。新集团的控股股东仍为云南国资委。

这是第一家省级国资文旅康养集团,更名背后,是云南省打造文化旅游、健康服务2个万亿级产业的更直接、更清晰的“谋图”。更早前,云南省已将云南世博旅游集团、云南文投集团各49%股权划转给云南城投集团,实现“三巨头”整合。不管从旅游目的地竞争,还是推动文旅产业发展,以及促进地方产业转型升级,文旅康养产业视为云南的重中之重,也不为过。(更多分析请点击《第一家省级国资文旅康养集团诞生,旅游大省打造巨头掘金万亿产业》)

文旅康养产业是宏阔蓝海,目的地、旅企群雄逐鹿,当前已隐有投资“大跃进”态势。参考看两个数据(不完全统计):去年前10个月全国多个省市相继签约布局康养类文旅项目,数量超30起,协议签约总金额高达4000亿;今年上半年,国内各地(涉)文旅康养项目签约与投建,概算投资金额超过1115亿元。

“健康中国”的国家政策、新基建、内循环、地方经济提振复苏,以及疫情、文旅康养市场需求等要素作用下,文旅康养市场将进一步扩容,诸如云南等文旅康养资源或市场条件较好的省级目的地也将有更多加码动作。

但同时也要看到,不少文旅康养项目(多是康养地产属性)规模大、设施全、业态多,巨量资金投入,但开发回报周期漫长,资金沉淀期长;同时要求对文旅项目精细化操盘运营能力,尤其文旅康养项目更强调文旅康养产业的构建与支撑,其难度相比一般文旅地产项目更胜一筹。这两个问题如果未能有效解决,互为牵绊,增加循环负作用。

这是摆在云南康旅集团面前的新命题,也是其他谋图在文旅康养产业布局、扩容的文旅企业、目的地的新命题。

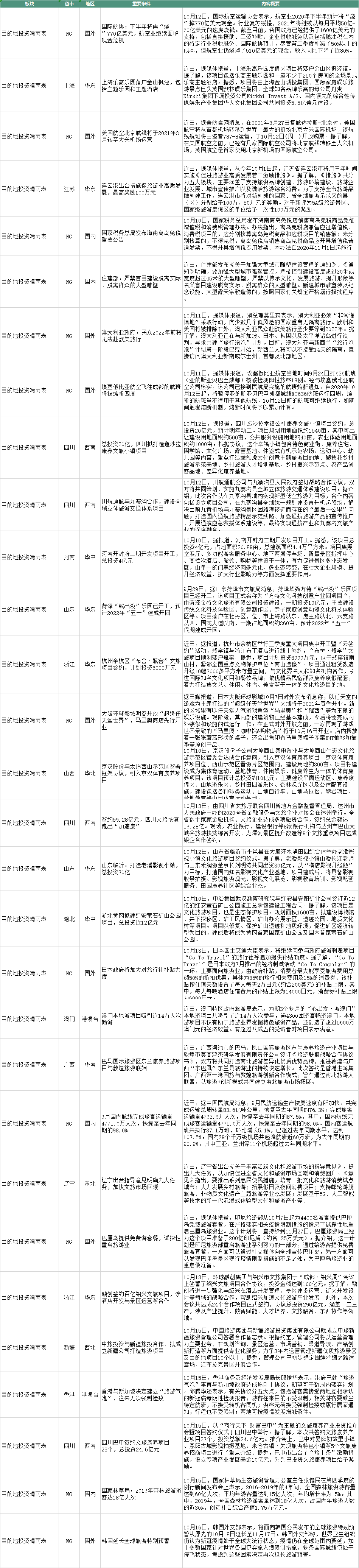

目的地投资晴雨表

本周目的地,我们重点关注两个方面:目的地投资、出入境游(国际游)。

执惠不完全统计,本周目的地投资(签约、投建等)概算金额超过240亿元,涉及四川、浙江杭州与绍兴、山东菏泽、河南、湖北黄冈等地,涵盖项目类型包括主题乐园、康养文旅、影视小镇、矿山公园等。

其中山东临沂计划打造老潘影视小镇,总投资30亿,以“横店影视升级版”为目标,打造国内知名影视文化产业基地,项目建成后,将具备影视取景拍摄、影视旅游观光、影视文化展览、影视教育培训、影视配套服务、田园康养社区等综合业态。

该小镇的一个IP是潘长江。从上述项目信息来看,大概率是一个影视文旅地产项目,暂撇开地产板块来说,项目定位、横店影视城当前面临的境况,以及影视小镇类项目的产品打造、运营难题,还有对个人IP的一定倚重等,这个影视小镇目前看面临的挑战不小。

在推动地方文旅投资中,地方政府也在加大资金和政策支持。近期,四川巴中签约文旅康养项目23个,总投资额24.6亿元。据悉,巴中市出台了“旅十条”激励措施,设立专项产业发展基金10亿元,对到巴投资文旅康养项目给予奖励。

通过地方内在力量推动外,更多寻求外部企业的资金资源等力量支持,也是为重要。近期,中国旅游集团与新疆旅游投资集团合作,拟成立中旅新疆旅游公司,该新公司将以运营管理为主要业务,在规划咨询、景区运营、市场营销、渠道导流、产品创新打造等方面提供专业化服务,力争3年内运营管理新疆优质旅游景区及目的地项目10个以上。据悉,管理公司已初步确定围绕丝绸之路滑雪场、江布拉克景区开展合作。

央级旅游集团、省级旅游集团合作,成立合资公司,落地运营文旅项目,央企的资金、资源、运营管理能力等,与地方的市场、项目、政策等相结合,属典型的“央地”合作逻辑。一方面,新疆属旅游资源丰富待更多挖掘、旅游市场较广阔待扩充的旅游大省,但在文旅产品供给、文旅项目运营,以及文旅项目配套设施完善等方面,还存有较多需补充补强空间,省级旅游集团作为一省文旅产业开疆拓土的企业,被赋予要做大做强的责任;另一方面,央级旅游集团依靠自身的实力在获取地方资源、项目等支持及与地方合作方面,在进一步下探与落地。这些在一定程度将促推地方文旅产业发展。

再说出入境游(国际游),当前局势还不乐观。

本周有几个较值得关注的动向:1、韩国延长全球旅游特别预警,从原先的10月18日延长至11月17日;2、澳大利亚政府表示民众2022年前将无法赴欧美旅行;3、埃塞俄比亚航空飞往成都的航班将被熔断四周;4、国际航协表示下半年将再“烧”770亿美元,航空业继续面临现金危机;5、巴厘岛提供免费游套餐,试探性重启旅游业;6、香港与新加坡决定建立“旅游气泡”,往来无须强制检疫。

这些信息交叉综合来看,其一,目前出入境游局势仍不够乐观,距离真正意义上的恢复,预计还将有较长时间,包括中国的出入境游距离真正意义上的恢复,也如此;其二,距离相对近一些的国家或地区正尝试形成出入境游合作机制,推动类似“周边”出入境游的“破冰”,这些探索可能为出入境游的恢复推进一些节奏。

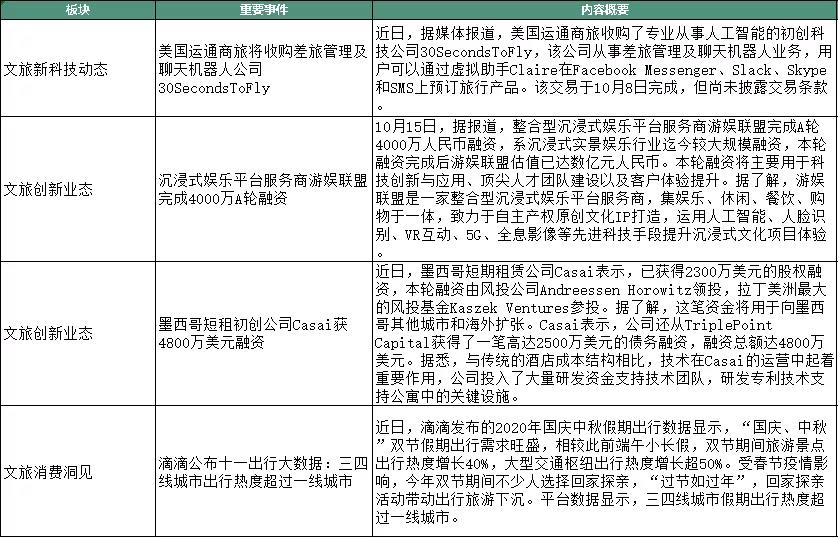

文旅创新业态、新科技动态、消费洞见

先看文旅创新业态,两家获得融资的企业。近期,墨西哥短租初创公司Casai表示获得4800万美元融资(股权融资+债务融资),这些资金的用途之一是用于该公司在墨西哥其他城市和海外扩张。

短租住宿市场虽受疫情影响较大,但发展态势依然保持向前,市场的开拓也处于增量扩充状态,但同时存量的运营也变得更为重要,降本增效,提升运营效益成为衡量运营方竞争力的核心指标。对应到Casai这家公司,技术在其运营中起着重要作用,公司投入了大量研发资金支持技术团队,研发专利技术支持公寓中的关键设施。市场潜能和自身能力,成为其获得融资的两个核心因素。

第二家获得融资的企业是沉浸式娱乐平台服务商游娱联盟,为4000万A轮融资,也是沉浸式实景娱乐行业迄今较大规模融资,本轮融资完成后游娱联盟估值已达数亿元人民币。本轮融资将主要用于科技创新与应用、顶尖人才团队建设以及客户体验提升。

据了解,游娱联盟是一家整合型沉浸式娱乐平台服务商,集娱乐、休闲、餐饮、购物于一体,致力于自主产权原创文化IP打造,运用人工智能、人脸识别、VR互动、5G、全息影像等先进科技手段提升沉浸式文化项目体验。

原创IP、文旅科技产品创新、集合式文旅产品服务体验供给能力,是游娱联盟获得融资的三个关键因素,而这也是当前不少文旅企业所要寻求和突破的能力。

再看文旅新科技动态。近日,媒体报道显示,美国运通商旅收购了专业从事人工智能的初创科技公司30SecondsToFly,该公司从事差旅管理及聊天机器人业务,用户可以通过虚拟助手Claire在Facebook Messenger、Slack、Skype和SMS上预订旅行产品。该交易于10月8日完成,但尚未披露交易条款。可以看出,人工智能、科技在文旅服务链条环节的应用,一个要义是由此来降低服务成本。

最后依然是本周的文旅消费洞见。

近期滴滴发布的2020年国庆中秋假期出行数据显示,“国庆、中秋”双节假期出行需求旺盛,相较此前端午小长假,双节期间旅游景点出行热度增长40%,大型交通枢纽出行热度增长超50%。受春节疫情影响,今年双节期间不少人选择回家探亲,“过节如过年”,回家探亲活动带动出行旅游下沉。平台数据显示,三四线城市假期出行热度超过一线城市。

从下沉市场角度来说,三四线城市的旅游需求释放本身就处于一个上升期,疫情局势好转后,这些需求在被压制后也不断释放出来,同时,疫情后探亲游的增加也推动了旅游市场恢复,不过也要由此看到今年国庆中秋双节黄金周旅游恢复较“火热”数据背后的一些特殊因素,这些因素应不构成常态,看待一些旅游数据需更多理性视角。

扫码查看详情

扫码关注执惠公众号