新用户登录后自动创建账号

登录第三方登录

近400天过去,新华联文化旅游发展股份有限公司(简称“新华联文旅”)还没能等来战略投资者,而其自身及其控股股东的流动性危机都还未有缓解。

早在去年5月13日,新华联集团董事局主席、总裁傅军在与中金公司的合作仪式上曾表示,希望能为新华联控股和新华联文旅尽快引进实力雄厚的战略投资者,特别是要注重引进央企或国企投资者。

彼时,中金相关负责人表示,中金公司将以协议签订为起点,配备精干团队快速推动战投引进和债务风险化解工作。

债务风险化解,是核心信息。

这包括新华联集团名下多只债券实质违约,其直接持有的新华联文旅、北京银行等上市公司股权全部遭到司法冻结、轮侯冻结,困顿加剧。

其中,作为核心板块之一的新华联文旅股权已被轮侯冻结10次。

更甚者,新华联文旅自身也陷入困境,甚至“危局”,其2019年营收和净利润都同比下滑,出现近五年最差业绩。受疫情影响,其2020年营收大幅下落,净亏损延续至今年第一季度。

债务逾期背景下,新华联文旅正加速去化,售卖较好区域的大宗物业,以求降低负债,稳现金流。

靠自己?等战投?新华联文旅如何熬过去?

还没止住的危机

新华联集团的债务危机在2020年算是全面爆发,典型表现之一是其名下多只债券实质违约,该年5月中旬不完全统计显示,其超过23亿元债券实质违约、10亿元债券展期,另有20亿元债券将要到期。这些违约导致新华联集团继续通过债务融资能力的中断,加之其直接持有的新华联文旅、北京银行等上市公司股权全部遭到司法冻结、轮侯冻结,困顿加剧。

新华联文旅6月11日的公告显示,因受疫情影响,新华联控股出现流动性风险,部分债务到期未偿还,其已于2020年5月成立了新华联集团债权人委员会,目前由债委会聘请的中介机构已拟定债务化解方案,并已报送债委会主席团及主要债权人讨论, 后续新华联控股将按照债委会最终形成的债务重组方案一致行动,保障全体债权人权益,维持企业正常运转,稳步化解债务风险。

债务危机延续至今,债券违约、股份冻结,还在继续。

4月26日,作为承销商,海通证券和民生银行联合发布公告,截至中票“19新华联控MTN001 ”实际付息日2020年11月2日终,发行人未能按照约定将“19新华联控MTN001”利息支付至托管机构,已构成实质违约。

就在几天前的6月14日,新华联文旅发布公告称,其控股股东新华联控股持有的股份,累计被冻结和轮侯冻结11.6亿股,占其持有公司股份总数的100%,占公司总股本的61.17%。

截图来源:新华联文旅公告

参看新华联披露的公告,2020年4月至今,上述11.6亿股股份已先后被全部轮侯冻结10次。

新华联文旅公告称,公司目前未收到上述被冻结股份进入司法处置程序的信息,故新华联控股对公司的控制权未受影响;若其所持本公司股份被司法处置,则存在实际控制权发生变更的风险。

中国房地产报6月16日的报道中提到,新华联文旅董秘办一位工作人员回应称,上市公司尽量加强经营回款,通过自身经营产生的现金流解决债务问题。目前,公司正在同金融机构洽谈债务展期等事宜,也有计划处置一些大宗物业。

新华联文旅是新华联控股的“关键先生”,参考两者2019年的数据,新华联控股总资产超1300亿元,年营收超过1000亿元,而新华联文旅总资产超过530亿元,营收近120亿元。

问题在于,新华联文旅自身也存在多重困境,包括不限于营收模式、业绩、资金、债务,以及持续稳定发展等,都存在程度不一的风险。

换句话说,一张版图里的关键组成部分存在较大不确定性,这问题就更大了。

新华联文旅2020年财报显示,该年营收为70.84亿元,同比下降40.91%;归属于上市公司股东的净亏损为12.85亿元,较上年同期下降258.72%,上年同期盈利8.1亿元。

造成营收下降的原因是:公司房地产销售、景区、酒店、商场等受新冠疫情影响,收入下降;另外,部分项目的销售尚未达到交付条件,不能结转收入。

净利润下降的主要原因是:本期房地产业务结转收入较上年下降;计提的减值准备较上年增加;财务费用较上年增加;政府补助较上年下降。

2021年第一季度新华联文旅预计净亏损3-4亿元,也基本是上述原因。

说到底,还是卖房子不顺利,成为业绩不佳的根本原因之一。毕竟,虽“文旅”标签算已突出,但新华联文旅的核心业务还是地产,其模式依然“窠臼”明显:文旅增值地产、地产回流资金反哺文旅。

回到新华联文旅的两个支撑元素文旅项目与地产,再一窥这家企业困境的背后。

新华联文旅现已开业四个文旅项目,三个古镇,即湖南长沙铜官窑古镇、安徽芜湖鸠兹古镇和四川阆中古城;一个主题乐园,青海西宁新华联童梦乐园。

这其中尤以铜官窑古镇最为突出,毕竟这曾被新华联文旅称为“一号工程”。这个古镇有文化IP,打造了酒店、文化演艺中心、博物馆、儿童游乐场、5D 电影院、水上运动、丛林运动、陶瓷论坛、艺术家创作基地等业态,号称有30处人文景点、19大民宿客栈群、7大博物馆、4大实景演艺、3大星级酒店,旅游+艺术+人文+商业+餐饮,“妥妥”的综合体。

铜官窑古镇负责人曾提出该古镇打造的是“古镇+主题乐园”概念,比如乌镇+迪士尼,古北水镇+环球影城,“既有文化的底蕴,又有科技娱乐和大型演艺,这种模式和规模在全国是首创”。简单一想,这没问题啊,产品模式逻辑挺好,细一想,这不就是大杂糅的“创新”嫌疑吗?乌镇+迪士尼,古北水镇+环球影城,该负责人可能是为形象化描述,若真如此成一体,该是怎样的神奇组合?说好听点,是文化挖掘与现代科技、需求相结合,全年龄段客群都可以来,总有一款产品符合你;说不太好听的,这个古镇项目核心标签是什么?核心吸引物又是什么?都会比较模糊,这就比较难办了。

其实,铜官窑古镇这类文旅项目,算是当前文旅项目尤其文旅古镇的典型之一。从积极视角来说,这是城市目的地文旅产品体系的又一更新,甚至一定程度的升级(毕竟是个新的多业态综合体),对城市目的地来说,挖掘了本地文化,对外有个文化展示物、旅游吸引物,对内城市居民提供了新的文旅消费场所,其中的新场景、新体验等构建了一种新消费形态,想想一些城市新的商业街开业的人流量,大致就能了解一些这类项目对当地居民及消费的意义。

但另一个角度来说,这类古镇项目多是一定量(少量)的文旅项目+大量商业业态,对外地游客的吸引力不够强,对本地居民的吸引力多集中在开业前期、主要节假日,平时的高黏性、高频次也难以保证,这背后涉及是否需要大门票、产品价格、商业业态的领先程度,以及业态更新的频次等。从基本面看,这些古镇整体较为同质化,持续运营做高营收等面临不小压力。

白马骑士为何迟迟不来?

当然了,这类古镇项目本身就是仰赖配套地产来回流反哺的,如果房子卖得好,迅速回本赚钱了,你就不好说这个古镇怎样怎样,接下来能维持运营,保证一定客流量和营收,为项目所在区域持续营造消费活力,这事也说得过去了。

新华联文旅高层曾经透露的几个数据,颇有参考价值。

其一是2017年透露,新华联文旅在未来5年内,力争开发不超过5家精品文旅项目,预计每个项目不超过100亿元。成熟后所有文旅项目将达到一定收入规模(含门票、二次销售等),以文化旅游为依托的房地产销售占其比重可达60%-70%。

其二是,鸠兹古镇项目(2019年12月开业)可销售物业的价格是周边其他房地产项目的三倍以上,通过可销售物业的销售就能够基本覆盖公司资金投入的80%,其他长期的物业出租与门票收益等则能轻松回收剩余的20%资金投入。

这说明什么?

1、古镇项目的配套地产营收要占到项目总投资的六七成,甚至8成,占比挺高,卖房太重要了;

2、古镇房子的价格要比周边房子高出2倍多,古镇项目的溢价效应能这么厉害?靠谱吗?如果卖不到这个价,是不是就达不到上述六到八成的占比?如果达不到,又该怎么办?

新华联文旅上述几个文旅项目的房子卖得怎样?公开渠道里暂未看到具体信息,新华联文旅若能公布,倒是可以提供一些佐证。

而若参考新华联文旅2019年、2020年的数据,后者房子确实卖得不太好。其年报显示,2019年商品房销售约91.15亿元,占营收的76.03%;2020年商品房销售约52.92亿元,占营收的74.71%。

其在2020年财报中提到,针对房地产项目销售,公司将结合市场与政策的变化,继续根据城市、业态及产品打造有针对性的营销策略及激励机制,加快产品去化速度;同时,依托各大文旅景区及专业公司,开展联动营销,力求房地产业务平稳发展。新的一年,公司力争在大宗物业处置方面取得突破,优化资产结构,降低负债水平,改善公司现金流。

其还提到,面对公司部分债务逾期的情况,公司将积极与债权人及相关方进行沟通,争取获得债权人谅解、达成展期与和解,同时将积极筹措还款资金,力争妥善解决债务逾期问题。面对公司资金紧张的局面,公司将不断尝试创新营销模式,努力保持产品的去化能力和去化速度,最大限度回笼资金;同时,进一步加大酒店、商场等非景区大宗物业的处置力度,争取实现现金增量。

而在近期回复深交所问询函中,新华联文旅透露,公司预计2021年度销售回款 100 亿元,其中房地产业务计划回款70亿元,文化旅游及其他业务计划回款30 亿元,为实现上述回款计划,公司制定了一系列营销激励、回款考核措施。

同时,公司2021年度确定了全力推进大宗物业去化、加速实现现金回流的经营 策略,计划快速减持公司目前持有的星级酒店和大型商业,以改善公司资产结构, 提高流动性,涉及资产价值逾 100 亿元,其中大部分位于京、沪及省会城市,大宗物业所在城市拥有成熟的大宗物业市场。

又有几个核心信息:1、债务逾期;2、加速去化,降负债(插个信息:新华联文旅2020年负债率83.45%,2019年为81.69%)、稳现金流;3、要卖大宗物业,且多在较好区域。

不管是服从于控股股东的意志,还是为自己松缓困境提供可能,加速去化、售卖资产.......新华联文旅当前已是不得不为之。

而再提寻找战投,某方面也可能说明了新华联文旅、新华联控股等“新华联系”对大局难逆已有准备心理,寻求外援打破困局成为无奈选择。

6月10日,新华联文旅在回复深交所2020年年报问询函中表示,鉴于新华联控股拟在新华联控股及或下属子公司(包括本公司)层面引入战略投资者,同时新华联控股所持公司股份已被全部冻结和轮候冻结,不排除未来公司控制权变更的可能性。

可问题是,就算是想交出控制权,也还未有接盘者或白马骑士出现,自首次公开提及,迄今为止,新华联控股的战投引进尚未有公开的实质进展。

白马骑士时有,但都是生意,做生意就要看买卖价格、企业潜力,看眼前收益,更看长远利益。

新华联控股或新华联文旅是否已接触意向战略投资者,且就接盘价码进行谈判,尚不可知。单就企业潜力,到时可以说道几句。

主要说新华联文旅,其未来发展潜力脱离不开现有地产项目、土地储备、拿地能力;现有文旅项目、未来开拓新文旅项目的能力等。

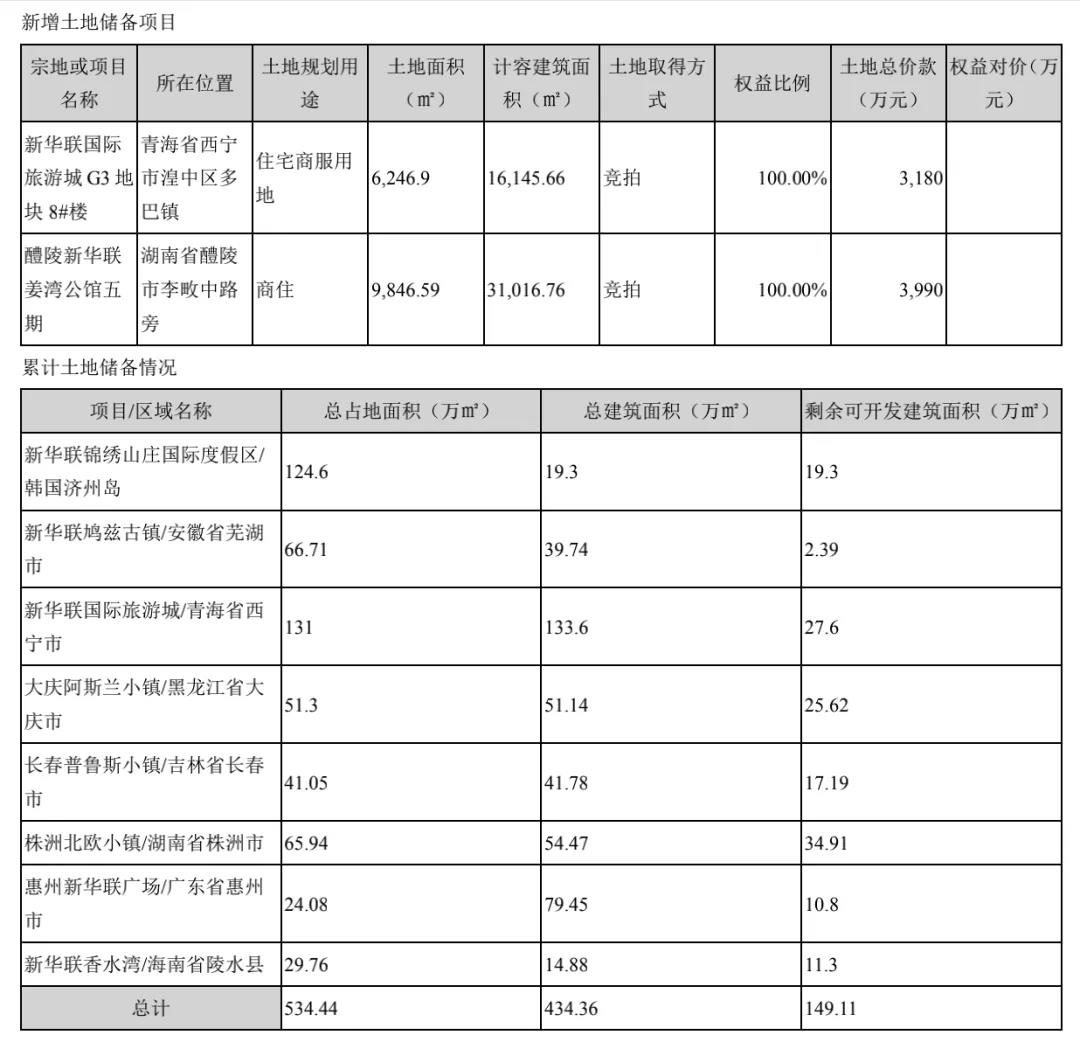

新华联文旅去化不是很乐观,多少说明了地产项目的一些现状。土储方面,其2019年整年仅新增一宗土地;2020年新增两宗土地,分别是住宅商服用地、商住用地,面积分别为6246.9平方米、9846.59平方米。截至2020年末,剩余可开发建筑面积为149.11万平方米。拿地不多、剩余土地不多,这可不利于长期稳定发展。

截图来源:新华联文旅2020年财报

通过文旅概念包括已现有文旅项目作为样本敲门砖,去开拓拿下新土地,自然会是策略之一,但这些项目带来的效能如何、去哪里开拓拿地等,也是直接问题,涉及地方政府的认可度(它们可都更精明了)、区域优质度等。非优质区域拿地卖房,也不甚乐观。

加上当前22个重点城市集中供地新政,要挤进去这些地方拿到新土地,对新华联文旅来说可不容易。

黄奇帆在2019年12月曾说过,在今后的十几年,房地产开发不再是四处开花,而会相对集聚在省会城市即同等级区域性中心城市、都市圈中的中小城市和城市群中的大中型城市三个热点地区。所言有理,背后一大因素是城镇化继续推进带来的效应,在十四五规划中也提到要壮大都市圈、城市群,也有一些暗合之意。

这意味着,围绕这三个地区的房地产市场竞夺会加剧,比拼财力、资源、产品力等等,新华联文旅的优势并不明显,如果有央企或国企战投助力,自是不同局面,但是,它自己得有让央企或国企足够动心的“资本”。

所以,这看似一个循环的“结”,该从哪头解开呢?来得及解开吗?

扫码查看详情

扫码关注执惠公众号