新用户登录后自动创建账号

登录第三方登录

作为文旅业者,我们都期待能对这个不断趋前、变换不断的文旅时代的每一个重大事件、每一个关键节点,有着更多的了然于心,知晓它的变革、冷暖及趋势。

于此,执惠统筹分析一周文旅最新动态,试图从这些鲜活的元素中寻找发现每个领域中值得再加记录的最新事件或信息,基于一定的框架、视角或维度,来探析它们带给文旅业发展,带给我们的价值点。

文旅惠评【第94周】,文旅一线情报,一周深度评析。

文旅巨头行情

(后台回复“惠评94期”,可获取完整版内容)

本周文旅巨头,我们重点关注两方面:上市旅企半年报、加注布局争夺海南旅游市场。

首说上市旅企半年报,其披露已渐至尾声,境况不一。

盈利的上市旅企有天目湖、丽江股份,亏损的有西安旅游、新华联文旅、复星旅文、长白山。

其中天目湖今年上半年营收2.27亿元,同比增长 125.90%;净利润4277.12万元,上年同期亏损1056.27万元。同时,其整体业务收入超过疫前即2019年同期。

丽江股份今年上半年营收2.02亿元,同比增长113.81%;净利润为1005.57万元,同比增长141.69%。

另外西安旅游今年上半年营收2.51亿元,同比增长138.73%;净利润为亏损1799.74万元。

同期长白山营收4885.16万元,同比增加98.34%;实现净利润-6875.44万元,较上年同期-5,775.85万元,增亏19.04%。

亏损增加的还有新华联文旅、复星旅文。

今年上半年新华联实现营业收入19.19亿元,同比增加11.29%;净利润亏损约7.26亿元,而去年净亏损5.65亿元,亏损扩大28.5%;复星旅文今年上半年营收27.81亿元,同比下滑38.57%;净亏损20.05亿元,去年同期净亏损8.99亿元,亏损幅度扩大不止一倍。

各自业绩喜忧不一,其原因也不复杂,但折射出的现象更值得关注与思考。

以天目湖为例,其湖泊型景区形态在疫情期间恢复相对有利,同时城市周边游/近郊游的相对高企,加上地处长三角地区,这对偏区域型旅游目的地的天目湖来说,都是复苏的有利条件,而其观光+休闲度假的产品供给体系也顺应了消费趋势,这些成为其今年上半年整体业务收入能超过2019年同期的重要因素。

反过来,丽江股份上半年业绩虽恢复势头不错,但相比2019年同期营收3.18亿元,净利润9805万元,今年上半年只分别恢复至63.5%、10.26%,游客出行心理变化、距离收缩导致跨省游受到影响,省内游的消费水平,以及顺应周边游及长线游休闲度假需求等不足,带来不小影响。

而作为全球属性较突出的复星旅文,则有些“喜忧参半”,一方面,中国市场恢复及增长势头不错,其Club Med中国区度假村营业额同比增长约171.9%,其中三亚亚特兰蒂斯营业额同比增长约152.1%,证明了出境游回流转化,中高端休闲度假需求的旺盛;另一方面,受制于跨境游恢复不够,复星旅文其他国家或地区的度假村营收受影响仍较大,其今年上半年度假村及旅游目的地运营收入,同比下滑45.52%。长远来看,复星旅文休闲度假业务的全球化布局,仍具备较大潜力优势空间,但短中期内,依然面临不小的挑战,这包括三亚亚特兰蒂斯的业绩继续增长空间将逐渐触碰天花板,该项目周边的扩容成为突破关键之一,需要有较快较好进展为佳,同时丽江、太仓两个复游城是两个增长变量,但其物业销售可能存在继续突破的问题,目前预测还较难复制三亚项目的成功。此外,疫情仍然存在诸多不确定性,跨境游的恢复进度较缓慢,复星旅文的度假村及旅游目的地运营等业务恢复,也存在诸多挑战。复星旅文要完全冲出疫情影响阴霾,还要解决不少问题。

而作为地产属性明显的新华联,则主要受制于两方面因素影响,一是地产项目销售去化,二是旅游项目情况。以其地产销售去化来说,其今年上半年商品房销售实现营业收入9.84亿元,同比下降6.78%,占营业收入比重为51.25%。

新华联的危机正在加剧,其公告显示,今年上半年其经营活动产生的现金流量净额约为4.27亿元,同比下降65.16%。同时,截至今年6月底,其负债419.6亿元,资产负债率仍高达84.84%;其中流动资产合计276.1亿,流动负债则高达284.5亿元;面对超96亿元的短期借款、一年内到期的非流动负债,公司货币资金仅为22.69亿元,其中受限资金超过15亿元。

如果今年下半年新华联无法扭亏,将出现连续2年亏损,或将走向“ST”。

新华联公告还提出,公司的发展战略转型方向将包括城市更新、乡村振兴。考虑到目前地产调控政策的持续高压,地产与文旅结合且地产属性较突出的模式,也将受到一定压制,地产在相关文旅项目扮演的角色作用将被削弱,更加注重运营将成为必然趋势,这也意味着新华联这类中小文旅地产企业,未来通过文旅项目名义获取相应土地的空间也被压缩,而地产的重要性又导致其不断获取新土地的必然,加上城市更新的走热趋势明眼可见,这是新华联进入城市更新领域的考量,但能在这个新赛道有多少作为,还需继续观察。

结合上述信息,大致可以看出:

1、大城市周边游的高企态势仍较明显,尤在经济较发达地区,大区域市场发展较好的地区,有着不小的需求转化空间,对偏区域型的文旅项目来说,如何把握这一趋势,进行产品与服务的相应变革,是面对当前乃至未来市场的必然。疫情带来市场的重要变革,旅企的生存发展空间展现出新的路径,命运也更多走向分化;

2、城市消费成为更大的容器与转化地,不管是本地消费还是满足外来游客的消费,城市的空间、体验场景等都面临更多的更新再塑,这是城市从增量扩张时代进入存量更新时代的必然,也是新消费的趋势的对应之一;

3、国内休闲度假产品的供给还有不小的待填充空间,中高端休闲度假产品及其供给目的地,迎来更好的市场转化机会,比如海南或三亚及其休闲度假产品在未来一段时间里,都会是消费高地之一。

这就要说到加注布局争夺海南旅游市场。近期,王府井在海南成立总部公司,注册资本9亿元,经营范围包括免税商品销售等。王府井加注海南免税市场竞争的心思,已明显。

不完全统计,目前已有中国旅游集团、凯撒、携程、途牛和途易等在海南(计划)成立总部或枢纽中心,围绕海南旅游市场的竞争正在加剧。自贸港包括直接的免税的政策、市场利好效应,将持续释放,而跨境游的漫长恢复期,给了这些乃至更多旅企布局海南市场的必然性和吸引力。

目的地投资晴雨表

(后台回复“惠评94期”,可获取完整版内容)

本周目的地重点关注:文旅投资开发、跨省游。

文旅投资开发主要关注江苏、山东和厦门。

公开信息显示,今年1-7月,江苏常州35个重大文旅项目共完成投资39.02亿元,占年度投资计划的77.09%,超序时进度近19个百分点。项目主要围绕老城厢复兴、夜消费、公共服务、旅游小镇与古街区、乡村旅游、旅游康养等11个方面推进建设。

8月16日,江苏省文旅厅公示第一批江苏省省级夜间文化和旅游消费集聚区拟认定名单,包括南京长江路文化和旅游集聚区、南京夫子庙步行街、拈花湾禅意小镇、无锡清名桥历史文化街区等。

山东省文旅厅近期发布通知要求,到2022年,山东全省规模化旅游民宿集聚区达到16个以上。

近期,厦门港口管理局联合厦门市文化和旅游局、厦门市财政局印发关于进一步促进邮轮旅游业发展的扶持意见,将从国家正式通知邮轮复航之日起实施,有效期一年。《意见》明确,始发港航线方面,对招徕旅客从厦门邮轮母港出境旅游的邮轮公司或包船企业,按自然年度累计出境旅客人数给予补贴,标准为5000人至5万人部分200元/人,5万人以上部分250元/人;对使用或引进5万总吨(含)及以上邮轮,给予10万元/航次补贴等。

综合上述信息,可发现可代表当前文旅业重点投资的几个领域方向,包括夜间消费、乡村旅游、康养、民宿以及邮轮等,这些也是目的地当前的细分重点发展领域。以夜间文旅消费集聚区来说,这成为不少目的地的选择,以夜游为核心,打造新的多业态综合体验消费载体。夜游的重要性已更为明显,包括营造多维度旅游体验空间,提升旅游供给品质;延长旅游时间,刺激社会消费;带动区域旅游产业链发展,促进产业融合;提升目的地综合实力,打造城市新名片。

未来夜游经济将呈现三种发展趋势:

1、政府主导的城镇化建设与形象提升、文旅投资开发、休闲消费增长等是夜游经济的主要驱动力。

2、随着夜游经济的“井喷”发展,该领域将吸引其他参与者进入,市场竞争趋于激烈,为了实现规模化经营,未来行业中并购整合将增多。

3、基于夜游经济的文旅业态更丰富,跨界创新增加,目前的夜游文旅业态以浅度参与项目为主,未来强调深度参与,综合新技术打造的沉浸式体验项目。

山东的民宿集聚区建设也是一个代表。

乡村旅游发展的自有趋势,叠加疫情影响推动的城市周边游、休闲度假需求的拉升,促推乡村旅游正获得更大的发展激发空间,而民宿属于典型且算转化有效的乡村旅游产品,是乡村旅游的有效流量入口,且逐渐走向目的地化,提供个性体验住宿之外的更综合体验产品。而民宿集聚区算是这一趋向的体现,多民宿的差异化供给也形成多体验住宿产品的集聚,有助于形成更大的流量入口,同时民宿集聚区在推动基础设施建设、硬件的成本摊销,以及形成综合型目的地等方面,会有不小积极作用。

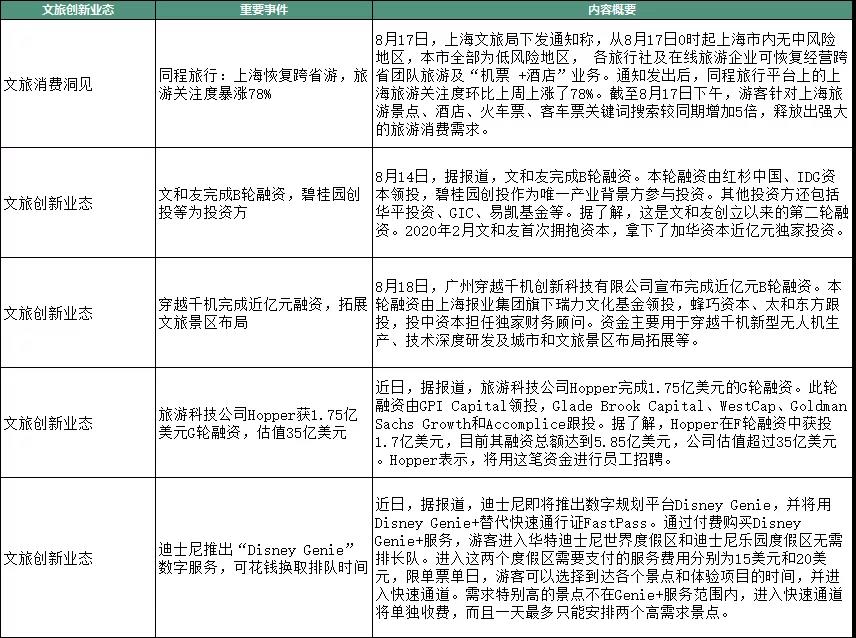

再说到跨省游,目前厦门、山东和海南都已恢复跨省游及“机票+酒店”业务,跨省游逐步恢复局势向好。但上海的跨省游恢复与暂停的“曲折”,说明了不少问题。

8月17日,上海市文旅局发布恢复跨省游及“机票 +酒店”业务的通知,随之相应的出游预订及关注量直接迅速拉升。但因8月18日上海新增一例病例,出现中风险地区,上海市出台紧急通知,跨省游随之被再次暂停,距离恢复也就不到一天时间。

其中一个重要信息是,上海市文旅局已请示文旅部,上述紧急通知之后,将实行常态化的熔断机制,即防疫升级自动停止跨省团队游,降为低风险区则自动恢复,不再另行通知。

这个机制策略预计也将成为其他目的地未来防疫与旅游开放的参考,即在疫情常态化背景下,跨省游等将实行常态化熔断机制,这也意味着旅企将需要加码应急政策力度,随时应对相关主管部门的政策变化,以及消费者的意向反复与退订。

文旅创新业态

(后台回复“惠评94期”,可获取完整版内容)

重点关注时下仍算火热的文和友的融资。

文和友近期公布完成B轮融资。本轮融资由红杉中国、IDG资本领投,碧桂园创投作为唯一产业背景方参与投资。其他投资方还包括华平投资、GIC、易凯基金等。

这个豪华资本阵容背后,是文和友估值据称超过100亿元。文和友的进一步重投资扩张需要更多资金,而资本的投注,也在于看中其前景。

文和友通过创新的造景、特色餐饮聚合运营,以及“餐饮+文创”构建文化空间,为城市提供了被称为“市井博物馆”的新文化空间、新消费空间,并点燃“城市烟火气”,创造城市新的活力(文化活力、消费活力等)。

而这也正是我国城市从大规模扩张增量时代,过渡进入以城市更新为主的存量时代所需要的。城市更新已上升为国家战略,这是一个宽阔与绵长的赛道。城市空间的消费逻辑、资本化逻辑已在明显生变。资本的嗅觉与布局,也自是敏锐的。

不过,在文和友现已落地的长沙、广州和深圳项目,前者保持高光,后两者当前相对有些暗淡,城市文和友的扩张之路,并非坦途。

文和友一度被“捧”得很高,曾被冠以“餐饮界的迪士尼”、“城市复古乐园”、“创新商业地产”等称谓,尤以对标“迪士尼”称呼较为突出,但我们都知道,这种对标称呼并不合理,或者说较为片面化。

文和友自认为城市文和友更像是一个“集城市文化和地方美食的公共空间”,这是一个比较合理且较为本质化的定位认知。

综合来看:

1、从超级文和友到城市文和友,文和友希望在更多城市布局对应的具备各城市独特标签项目的意图较为明显,而其目前较为突出的能力也是挖掘本地文化,并进行整合落地运营,这是其核心之一,也是其接下来可扩张开拓空间较大的缘由之一;

2、也恰是上述能力的双面性,使得文和友在走出长沙方面仍面临不小阻力,广州与深圳项目从热走向平静(甚至有点“冷”),说明同一逻辑框架下异地复制的不易,这其中也涉及不同城市的气质、属性等不同带来的差异化,文和友的“长沙”标签仍然较强,长沙文和友在文和友体系目前还过于“耀眼”,未来能否有能与长沙文和友相提并论的城市文和友,将是决定文和友发展空间的考核之一;

3、资本所看中的有文和友的上述能力以及可发展的空间潜力,以及餐饮数字化的巨大市场空间,还有正不断走热的城市更新机会,从某个维度来说,城市文和友与城市更新有一定的匹配度,这拉升了其想象空间,但空间大小如何,也要看其上述能力的进化情况。(更多分析请点击《红杉IDG领投押注,文和友估值超百亿:这只是城市更新大戏的前奏》)

扫码查看详情

扫码关注执惠公众号