新用户登录后自动创建账号

登录第三方登录

日前,挂牌一年半的飞扬旅游拟申请终止挂牌新三板,而在半年前却发布公告称正在接受上市辅导,近3年来良好的财务业绩状况无疑都为其谋求IPO,打下了良好的基础,但较高的资产负债率可能成为其存在的短板。

9月27日下午,浙江飞扬国际旅游集团股份有限公司(以下按证券简称:飞扬旅游,证券代码:834651.OC)发布公告称,拟申请公司股票在全国中小企业股份转让系统终止挂牌。

对于此次申请终止挂牌的原因,飞扬旅游董事会表示,申请终止挂牌的原因是根据,公司战略发展规划调整需要,经慎重考虑做出的决定。

值得一提的是,早在2017年1月10日,飞扬旅游在中国证券监督管理委员会宁波监管局办理了首次公开发行股票并上市辅导备案登记。

1.成立16年后挂牌新三板

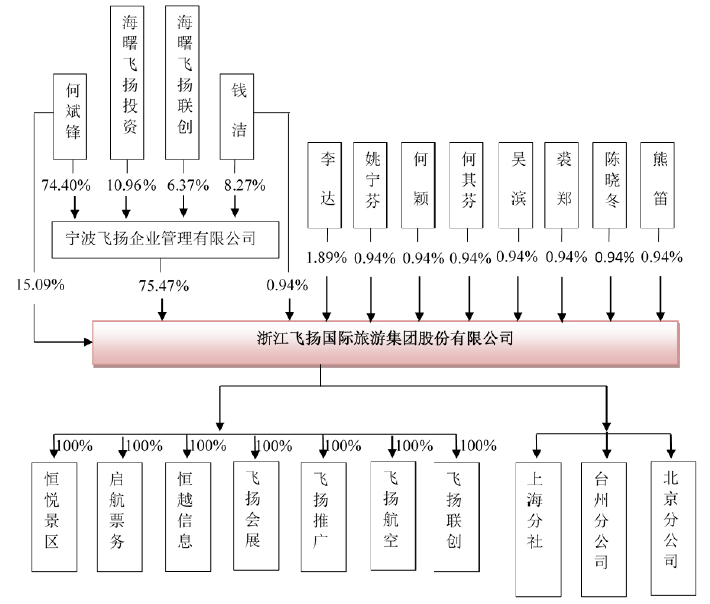

飞扬旅游成立于2001年9月,是一家综合性旅游产品提供商及全程服务商,主要提供出境旅游、国内旅游、入境旅游、票务代理、会展、旅游景区投资与管理等全方位的综合性旅游服务。

自2011年起,飞扬旅游在总结十年旅行社经营积累的基础上,引入技术团队自主开发系统,转向以O2O专注发展B2C,以从生产到服务全流程为主线,构建整体信息化运营的电子商务平台,自主开发内外同步ERP与爱飞扬旅游网。

飞扬旅游深耕宁波区域市场的同时,还努力增强对周边地区的辐射能力。截止发稿日,飞扬旅游旗下拥有3家分公司和7家全资子公司,力争形成和构建“飞扬旅游广场+飞扬旅游网”的格局。

在2015年12月8日,飞扬旅游成功挂牌新三板之初,飞扬旅游副总经理李达表示,“由于旅行社是轻资产行业和落地服务性较强的行业,如在传统模式下很难突破区域发展。登陆资本市场,将在资本杠杆作用下迎来新的发展机遇。对于我们飞扬旅游集团而言,这将是一道新的里程碑。”

2.新三板挂牌仅一年开始谋求IPO

飞扬旅游从一开始挂牌新三板似乎就想要引起资本市场的关注,于是在挂牌仅1个月后的2016年1月15日,飞扬旅游就发布募集360万元的股票发行方案。但是本次发行的对象均为飞扬旅游的高管层,似乎更多的是为了安定人心。但是对高管层发行股票背后的故事,往往更具有吸引力。

而此次定增,也成为飞扬旅游自挂牌新三板以来的唯一一次股票发行方案。但是时隔一年后的2017年1月20日,飞扬旅游突然对外宣称,公司已于2017年1月19日收到宁波证监局发出的《关于浙江飞扬国际旅游集团股份有限公司辅导备案情况的函》(甬证监函〔2017〕6号),宁波证监局于2017年1月10日正式受理了公司首次公开发行股票并上市辅导备案材料。

如果将突然发布上市IPO的公告,与在挂牌之初就让高管通过发行股票持有股份联系起来看,也许飞扬旅游早就有想法冲击A股。而从新三板转战A股的意义,或许与诸多从新三板转A股的企业有些类似的想法。现阶段,挂牌新三板更多的是在获取资本市场的关注,而转冲A股更多的是在谋求流动性。

从财务数据上看,飞扬旅游至少在A股的盈利条件是达标的。2014年-2016年的净利润分别为923.36万元、1607.90万元、2975.39万元。此外,据飞扬旅游公布的2017年半年报显示,飞扬旅游营业收入为2.30亿元,同比增长14.03%;净利润671.11万元,同比增长7.95%。

3.高负债率和商业模式或将面临“大考”

从2014年开始,飞扬旅游在财务数据方面的均展示出良好的势头,不论是营收还是净利润,甚至是综合毛利率都增长迅速。虽然飞扬旅游挂牌新三板以来,在营收方面高居前列,但是在新三板所展示的成长性方面似乎表现的并不那么突出,2016年和2015年年均复合增长率为12.82%,远低于创新层标准的50%。而在盈利方面,近2年平均净利润2291.65万元,近2年加权平均净资产收益率为79.59%。但是在良好业务发展的背后,飞扬旅游高资产负债率的问题却在日渐突出,虽然近年来的财报数据显示,资产负债率持续下降,但是2015年以来,负债率下降幅度较2014年明显减弱。导致飞扬旅游产生高资产负债率的原因是由旅行社业务的属性所决定的,存在大量的预收和应付款。

2015年和2016年资产负债率分别为71.71%、58.65%和57.44%。而2013年和2014年资产负债率分别为82.96%和71.71%。与旅行社类型的上市企业相比较而言,众信旅游2014-2016年的资产负债率为45.72%、47.95%和50.75%;中国国旅2014-2016年的资产负债率为26.59%、24.40%和22.72%;中青旅2014-2016年的资产负债率为36.56%、37.21%和38.72%。据此来看,飞扬旅游的资产负债率在旅行社行业中略微偏高。即便近年来负债率不断下降,但截至2017年6月底,飞扬旅游资产总计1.70亿元,负债仍为1.16亿元,合并报表后资产负债率为67.96%。

除了资产负债率较高,当前飞扬旅游所处的旅行社行业正在面临更严峻的挑战,国内上市旅行社企业均已形成或者在转型谋求新的霸主地位,众信旅游在出境游批发、出境游零售、整合营销服务三大业务的基础上,向游学、移民置业、旅游金融、健康医疗等一系列出境综合服务延伸,已发展成为国内领先的大型出境旅游运营商;而中青旅积极布局景区业务,尤其是具有“南北双镇”称谓的古北水镇和乌镇景区业务,已经超过原来的旅行社业务,成为其新的主营业务;中国国旅属于国资委下属的央企,近年来先后布局国内多个机场免税店,积极发力免税业务,在中国免税市场格局中,日上和中免累计约占国内免税市场78%的市场份额,处于绝对垄断地位。而飞扬旅游要想在旅行社业务上有所突破还要面对国内超过2万家的旅行社企业的竞争,而近年来细分领域的研学、定制业务“甚嚣尘上”,也将成为飞扬旅游接下来新的竞争者。

总体来看,飞扬旅游自成立以来前后历经了三次商业模式升级,从传统旅行社到O2O,再到“互联网+旅游+产业融合”。旅行社冲刺IPO会面临,自有资产与核心产品少,且税负较高,业绩波动大,盈亏难以平衡,无法保证持续盈利。此外,传统旅行社受OTA挤压,同时也面临利益的切割与融合问题。从旅行社行业整体看,行业业务回报率低,长期被资本市场边缘化。

此次,飞扬旅游申请拟终止挂牌新三板后,是否在资本市场有新的动作,执惠将继续保持关注。

扫码查看详情

扫码关注执惠公众号