新用户登录后自动创建账号

登录第三方登录

在今年的Phocuswright大会Battleground环节,Phocuswright发布了名为《2017旅行初创公司概览》的报告。今年聚焦初创企业的发展第一次被看作独立的事件。本文以Phocuswright研究文章为重要参考信息,在此提出一些个人认为值得分享的观点。

旅游创业公司的黄金时代

在过去几年里,随着旅游业爆发式增长,旅游技术的创新速度以及初创公司的更新速度也呈现出快速增长的趋势。

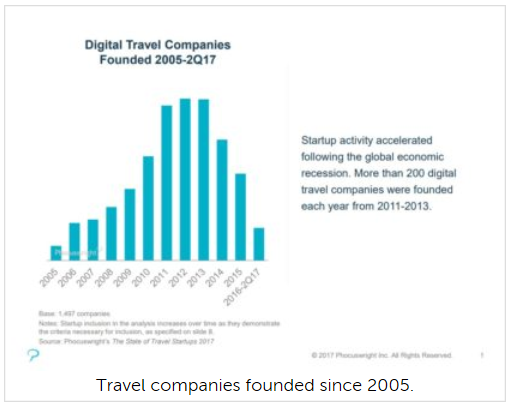

在这份Phocuswright发布的报告中,考虑在列的初创公司需要符合一些要求(比如在市场中推出一款产品、已公布的融资、可行的商业模式或推出旅游行业中某个问题的独特解决方案)。综合考虑这些标准后,这份报告共涵盖了自2005年以来成立的1497家公司,其中有1000多成立于2010年之后(公司成立的高峰期为2011-2013年)。

该报告揭示了一个关于旅游行业创业公司融资的惊人事实:在创业公司获得的大约620亿美元的融资中, 94%以上的融资(约584亿美元)是在2012年获得的,包括滴滴出行、Uber以及Airbnb等公司获得的巨额融资,这三家公司融资占整个旅游行业总融资的63%。然而,数据还显示,另外还有很多资本涌入了旅游科技市场。

旅游初创公司

在2012-2013年,几乎没有专门孵化旅游科技行业的企业孵化器或加速器。但是今天有着源源不断的机会,几乎每天都有新的孵化器或加速器出现。

从由平台公司创建的企业项目(Amadeus NEXT或Travelport Labs),到由旅游供应商成立的孵化器(Cockpit Innovation Hub或Hangar 51)和旅游目的地创建的孵化器(巴黎欢迎城市实验室和伦敦旅游科技实验室),这些都为现在早期的初创公司提供了更多向更有经验的同行学习的机会。

Phocuswright也正创新平台向那些早期创业者开放其创新平台,为投身旅游技术的初学者提供了大量的机会。

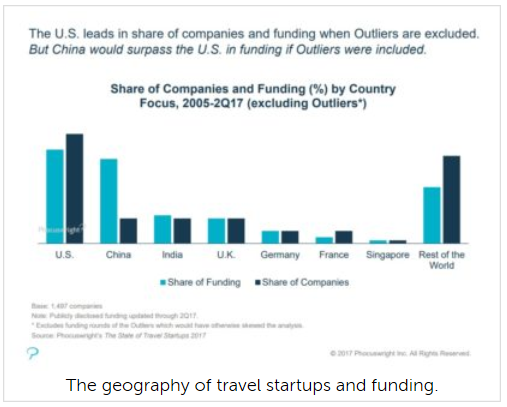

美国和中国企业融资独占鳌头,世界其他地区仍在追赶

美国和中国企业获得的融资总额占整个旅游技术投资总额的57%,而其他国家仍在追赶。

当然,美国和中国也是最大的资金外逃者的聚集地,同时也是像之前提到的滴滴出行、Uber和Airbnb超过1亿美元融资公司的发源地。不仅如此,美国和中国也是世界上最大的旅游市场,而中国很有可能在不久的将来成为领头羊。

与此同时,近几年欧洲旅游科技初创企业的种子轮融资数量也有所增加。部分原因是新兴的孵化器机构为旅游初创公司在吸引投资方面发挥了重要的作用。基于这种发展趋势,我们不应该把欧洲排除在这个融资竞争统计表之外。

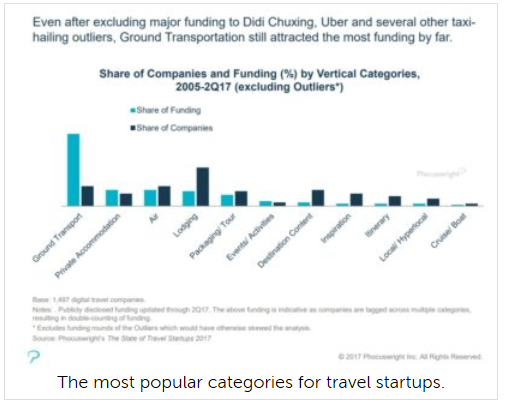

地面交通领域备受资本青睐,但灵感激发和行程规划受到冷落

如果按垂直细分领域观察资金的流向,即使不计滴滴和Uber等共享租车服务公司所获融资,那么地面交通也占整个旅游初创企业融资总额的一半以上。

由此看来,地面交通垂直领域被颠覆的条件似乎已经成熟,而公共汽车和火车票务系统很可能就是“下一批Uber们”诞生的领域。

另外,旅行灵感激发和行程规划对很多创业者似乎都很有吸引力,但投资者对这些细分领域并不那么感兴趣。旅游行程规划初创公司并不是最好的创业点。

难怪旅行灵感激发和行程规划这两个垂直细分领域初创公司失败的案例最多(分别占比43%和41%)。

不要忘记,这些数字还只是来自符合纳入这篇报告标准的公司。如果把整个市场数据都考虑进去的话,这些领域失败的创业公司的数量更多。

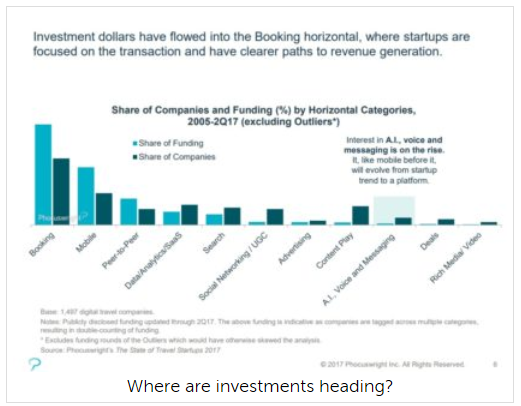

人工智能的应用呈上升趋势

尽管大部分资金流向专注于交易的旅游初创企业,但相信未来几年人工智能领域肯定能够迅速升温。

“钱总是流向钱多的地方”,这个规则在旅游初创公司的融资中显得更加突出,因为70%的融资都流向了直接与客户进行产品交易的公司。所以,越处于营销漏斗顶端的公司,越难把客户转化为买家,这样也就越难获得融资。面从投资者那里获得资金的支持也变得越来越艰难。

然而,似乎现在获得融资最少的是人工智能领域。这个领域的大多数公司都使用b2b模式(或者至少有针对B2B客户的产品b2b客户的)。所以这类企业的销售周期更长,他们也需要更多的时间才能走向成熟。

虽然那些像Uber和Airbnb已经取得巨大成功企业的故事, 还在不断吸引投资者把钱投入b2c领域,但这种趋势可能很快就会发生改变。我们可以看到,客户对于基于AI解决方案的需求以及投资者的兴趣均呈上升趋势。最近Booking.com收购Evature就说明AI技术开始赢得投资者的关注。

扫码查看详情

扫码关注执惠公众号