新用户登录后自动创建账号

登录第三方登录

截止目前,中国已记述的恐龙种属已有160多种,是全球恐龙数量最多的国家,约占全世界的六分之一,美国108种,蒙古65种。恐龙不仅仅是远古生物物种,其实也是一门体量相当巨大的现代产业。

不仅如此,中华恐龙园,作为中国最牛的恐龙主题公园,也要冲刺A股上市,最近刚刚做了预披露更新。

如果它能顺利上市,这可能会是全世界第一个专做恐龙生意的上市公司。

更让人讶异的是,中华恐龙园背后的“恐龙园股份”,竟然是坐落在江苏、常州。

要知道,中国恐龙化石最大的产区,分别为内蒙、四川、云南禄丰盆地、河南南阳地区、广东河源地区、辽宁西部,而身处太湖流域的常州,离恐龙产地八竿子都打不着。

常州,这个城市,其实和恐龙一毛钱关系都没有,在恐龙园建设之前,这里一块恐龙化石都没有产出过,历史上也从未出土过和恐龙相关的任何物件。

更何况,常州尽管位列长三角名城、年GDP高达5700多亿,但其实传统旅游资源十分匮乏。这里没有名山大川,缺乏名胜古迹,跟周边无锡、苏州、南京等城市相比,旅游经济十分薄弱。

可就是这么一个地方,却硬生生从零起步,做出了中国最牛逼的恐龙主题公园。同时,在整个主题公园行业,也挤进中国前五,一年营收4个多亿。就算在整个亚太区,也能排在第十名附近。

恐龙园的故事,可以说是中国文旅产业的一枚“神兽”。接下来,它很有可能会成为A股上市公司,迈开异地复制扩张的步伐。

今天,我们从恐龙园财务报表入手,分析一下主题公园这门生意,并且站在价值投资角度,思考一下旅游产业的选股、投资逻辑。

一、

一个疯狂的设想

一个怎么看怎么不靠谱的思路

竟然做成了

▼

常州中华恐龙园,公司成立于2000年7月。其控股股东是龙控集团,持55%股份,常州市国资委,是公司实际控制人。

其董事长沈波,是中国文旅行业的传奇人物。

1992年8月,沈波大学毕业,进入常州高新区管委会,任职办公室秘书。

1993年6月,斯皮尔伯格执导、环球电影公司出品的《侏罗纪公园》(Jurassic Park)上映,在全世界刮起旋风。

1994年,沈波被任命为常州高新区旅游开发办公室主任,当年,他只有23岁。

1997年,中华恐龙园在一片芦苇荡中奠基,反对声音如潮。甚至有人说:“恐龙馆,不要变成窟窿馆。”

17年后,今天的恐龙园:

2014年-2017年1-9月,营业收入4.45亿、4.79亿、4.24亿、3.76亿;扣非归母净利润为5462.19万、6207.34万、2249.27万、6860.7万;经营性现金流为1.81亿、1.8亿、1.44亿、1.77亿。

2014-2016年,恐龙园的年入园人次均超过230万。

不知如今,沈波想起当年二十多岁的自己,想起那片芦苇荡里的施工场地,会是什么感想。

这是一个典型的“挖掘城市IP”,并将其用于产业化的案例。

当年,常州的旅游产业,还是一穷二白、资源匮乏、无米下锅。用今天的话说,常州剩下的,只有一个残缺的IP。

自古以来,常州被民间称为“龙城”,一则,与常州城垣形状有关;二则,出自常州民间流传关于龙的神话;三则,南北朝时期常州出了齐、梁两代15个皇帝。

当年,在时任常州主政者的争取、以及和地质部乃至更高层主管部门的多方协调下,提出在常州尝试,建设“中华恐龙园”。

当时的考虑:

一地址不选在北京,因为首都文化旅游资源过于密集;二不建综合馆,以减少日常运营成本;三不走机关事业化老路,走企业化发展道路。

没有任何成功案例可参考、商业风险巨大,在政府支持下从全国各地搜罗来50多具恐龙化石,就起步了。现在看来,这事儿,怎么看都觉得不靠谱。

以上经历,在《中国新闻周刊》早期的报道中,能查到详细记述。

简单来说,恐龙园的商业模式,类似于迪士尼,依托恐龙主题,“主题公园+IP+衍生品”。

最早,其实就是一个国营小公园,实话说,它的命运本可以和如今的很多国企一样,泯然众人,混混日子,勉强经营,不破产即可。

可是,十七年时间,今天的它,已经把恐龙这门生意做到极致,并且开始对外输出,从传统的主题公园开发运营商,转化为向文化旅游产业投资运营商、整体解决方案供应商。

恐龙园股份,现在正打算在全国范围内单点复制、异地扩张。在这个发展节点上,IPO+资本市场助力,自然是首要选择。

它,大致长这个样子:

二

主题公园财务报表特色之一

超高净利现比

理解这门生意的关键密码

▼

主题公园这门生意,虽然看着简单,但其实极为特殊。

直接看数据吧:

2014年-2017年1-9月,恐龙园股份营业收入4.45亿、4.79亿、4.24亿、3.76亿;扣非归母净利润为5462.19万、6207.34万、2249.27万、6860.7万;经营性现金流为1.81亿、1.8亿、1.44亿、1.77亿。

注意,现金流远远高于净利润。

如果按照净现比来算,也就是经营性现金流占净利润的比例,报告期分别为331.13%、289.77%、639.58%、258.66%。

这个细节,其实是理解这门生意,选择投资标的的关键。

在这个行当,如果你做投资,只是比较营收、净利润、毛利率、净资产收益率、3年复合增长率,那么,你得到的信息一定会失真,甚至可能会做完全错误的投资决策。

为什么现金流远高于净利润?因为特殊的资产属性。在主题公园这个行当里,最重要的几项资产,你必须关注,只有把这个东西弄明白,才能判断一家公司究竟赚不赚钱、赚多少钱。

它们,分别是:固定资产、无形资产、长期待摊费用。

2014年-2017年9月30日,恐龙园股份固定资产、无形资产及长期待摊费用合计占资产总额的比例分别为83.60%、86.34%、86.31%、84.46%。

2014年-2017年1-9月,它的折旧摊销总额分别为 8353.26万、8525.95万、8384.03万和6504.77万。

作为投资机构,遇到类似项目,你应该思考几件事:

1)现金流大幅高于净利润,和重资产属性相关。也就是说,固定资产减值、无形资产摊销,将直接影响赚钱能力。

2)这个行业,如果你要做标的筛选,净利率根本不值得看。而更应该关注现金流、息税折旧摊销前利润(EBITDA)。

3)在以上两条基础上,固定资产减值、无形资产摊销的会计处理,比例和方法,你必须纳入考虑。其中存在的数据调节空间,必须弄清楚。

以恐龙园股份为例,这几个数据你必须关注:

它的固定资产,主要包括房屋建筑物、机器设备、运输设备以及其他,截止2016年3月,固定资产账面原值为14亿,账面净值为9.8亿,总体成新率68.45%。

它的无形资产,主要包括土地使用权、专利、商标、著作权、域名。

它的长期待摊费用,包括装修改造支出、租入固定资产改良支出等。

如果未来它做扩张,在建工程也将是你关注的焦点。

三

主题公园财务报表特色之二

固定资产折旧方法

以及利润调节空间,必须深挖

▼

固定资产折旧会计处理,将是你必须重点关注的地方。此处的处理,以及未来可能发生的会计估计变更,将直接影响利润。

目前在我大A股中,固定资产折旧中存在巨大的数据调节空间。我们随便抓一个例子:

鞍钢股份,2012年11月20日,进行了固定资产使用年限的“会计估计变更”,将固定资产的预计使用年限全部上调。

▼

这五个数据的调整,直接导致它当年少折旧12亿,净利润增加9亿!注意,分分钟就是9亿的利润,此处的处理,完全合情、合理、合法、合规。

可是,问题在于,如果你作为投资人,对这样的利润,是否认可?

所以,对投资标的的固定资产折旧方法,你应该滚瓜烂熟。做标的筛选和对比,如果遇到此处处理非常激进的标的,要敬而远之。

在A股3400多家公司中,对固定资产折旧,大多采用平均年限折旧法。

平均年限法下,主要核心在于两个数据,折旧年限和预计残值率(简单理解,固定资产报废时的价值)。对重资产行业来说,这两个数字里小小的变动,轻轻松松就是几亿的利润。

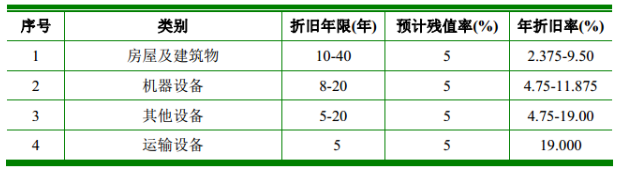

回到本案,恐龙园股份,2016年固定资产为9.4亿,选定的预计残值率为5%,固定资产分4类计提折旧,2016年共计提7131.43万折旧。

▼

找两个它的同行,来对比一下:

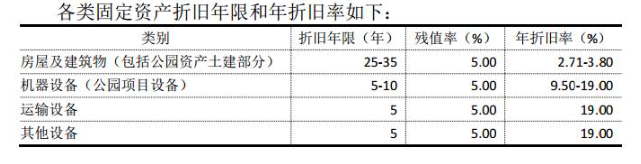

华特方强(834793.OC)——2016年,账面有93.34亿固定资产,选定的预计残值率为5%,固定资产分4类计提折旧,2016年共计提5.96亿折旧。

▼

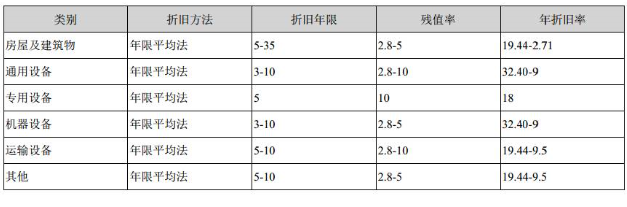

宋城演艺(300144.SZ)——2016年,账面有17.93亿固定资产,选定的预计残值率为2.8%-10%,固定资产分6类计提折旧,共计提1.53亿折旧。

▼

对折旧的判定和选择,夹杂许多人为主观判断,各家的折旧计提都不完全相似。

对比各家,对固定资产分类略有不同,折旧年限、残值率判定也都不同,这里能得出一个小小的结论:大家做的都不错,不过,宋城演艺的折旧数值,显得更谨慎一些。

四

主题公园财务报表特色之三

毛利、净利、净资产收益率

都容易失真,必须警惕

▼

读完上面的分析,你应该明白了:折旧无法横向对比,并且大量影响各期净利润,在这个行当里,净利率是没法看的。

那么,直接导致一个后果:净资产收益率(ROE),也没法看了。

那么,接下来,咱们还得思考:毛利率,能看吗?

我们来看《企业会计准则第4号》——固定资产,第四章,第十八条:“固定资产应当按月计提折旧,并根据用途计入相关资产的成本或当期损益。”

注意,这里也有巨大的调整空间。按照准则,企业可以根据自身判断来,将折旧计入成本还是计入费用。如果把折旧大量计入成本,那么毛利率就会降低,而如果把折旧大量计入费用,那么,毛利率就会升高。

很明显,毛利率数据也会失真。

直接上数据,做对比:

恐龙园——2016年将1.38%的折旧,120万计入费用,其余98.62%全部计入成本,当年的毛利率为39.97%。

华特方强——2016年将19.8%的折旧,1.18亿折旧计入了费用,其余计入成本,毛利率为76.99%。

若直接对比毛利率,你会百思不得其解,都是同行,为啥恐龙园就比华特方强差了那么多?其实,都是不同的会计处理,导致财务数据无法比较。

看到这里,你是不是有点崩溃:你妹的,如果老子要选股,究竟该比啥数据?

因此,我们认为,主题公园这个行业(乃至整个文旅产业),现金流才是最靠谱的数据,这是它们独特的商业模式决定的。在景区、乐园领域,下游客户多是散客,因此应收账款很少。并且,大家销售收到的现金流,均超过营业收入。

所以,对于盈利能力,拿现金流,或者EBITDA来做横向比较,更为靠谱。当然,你也必须兼顾固定资产减值、无形资产摊销处理的谨慎度。

对于同等资产条件下产生利润的能力,你用经营性现金流量和净资产的比率来做对比,比传统的净资产收益率,显然更靠谱。

如果用以这个经过调整的指标来分析盈利能力,常州恐龙园为22.59%、华特方强为18.48%,其实两者区别不大,恐龙园还更胜一筹。

值得一提的是,2016年,恐龙园的业绩出现大幅下滑,是因为旅游旺季正赶上极端天气,因此,如果要投资这个领域,气候问题自然也是重要选项。

五

看完主题乐园,我们再来思考

整个文旅产业

作为价值投资者,如何筛选投资标的

▼

在前面,我们提过一个关键词:复制。现在我们来仔细说说,在文旅产业的生意模式里,这个词绝对是最重要的事,没有之一。

沈波有一次接受21世纪经济报道采访,我们原文引用,大家仔细体会:

“在常州这个和恐龙没有几乎任何渊源的地方开办恐龙博物馆,建立恐龙主题公园,做成中国单个主题公园的龙头企业,打造中国主题公园产业链,进而以恐龙为主题进军文化娱乐产业,如果这个项目发生在北京、上海、广州,那算不上成功。因为北上广的成功模式无法被各地复制,常州的成功意味着这种模式可以在全国绝大多数地方获得成功,所以,模式的可复制性就是恐龙园的最成功之处。”

按照优塾投研团队的逻辑,如果你投资文旅产业,判断是不是好生意,首先要关注几点:

1)可复制性,决定行业天花板;

2)独特性,决定利润高低和定价权;

3)新项目运营能力,决定产品生命周期长短和成长性。

近5年来,全国旅游业,一直保持着15%的增速,难得的好行业。

▼

首先,我们把整个旅游行业,拆分为五个子行业:

1)酒店(比如:首旅酒店)

2)免税店(比如:中国国旅)

3)休闲景区(比如:宋城演艺、恐龙园、华强方特、华侨城的欢乐谷)

4)自然景区(比如:黄山、九华山、天目湖)

5)旅行社(比如:中青旅)

以优塾的行业分析模型,我们分别从行业天花板、可复制性、独特性、技术迭代速度、定价权这五方面来,分别看这五个子行业。

酒店行业——市场容量大、可复制性强、技术迭代慢,但因独特性差,导致定价权不高。

独特性差导致护城河低,竞争激烈,只能借助可复制性高的优势,快速扩张抢占市场,因此目前A股的酒店公司大多借助高债务杠杆扩张。尽管这个领域利润较高,但高杠杆是个问题。该子行业A股代表上市公司有:锦江股份、首旅酒店、华天酒店、金陵饭店、岭南控股。

免税店——市场容量大,可复制性强,技术迭代慢,这个领域早前中免和日上寡头竞争,如今中国国旅旗下的中免,收购日上51%股权,中国国旅遂成为这个领域的垄断者,一旦形成垄断,则独特性、定价权都将提升。不过,作为商品流通渠道,商业模式所限,毛利不算太高,只有20%多一点。这个领域代表公司:中国国旅。

休闲景区——市场容量大,可复制性强,技术迭代慢,独特性高,定价权也高。该子行业A股上市公司有:宋城演艺(宋城千古情),大连圣亚(海洋公园),新三板有华强方特(方特欢乐世界),以及本案,中华恐龙园。

自然景区——市场容量大,技术迭代慢,独特性高,定价权高,但几乎无可复制性。峨眉山、九华山很牛逼,很独特,可你根本没法复制到其他地方去,所以财务表现虽然稳定增长,但成长性不强。该子行业A股上市公司不少:桂林旅游、西藏旅游、曲江文旅、九华旅游、峨眉山、黄山旅游、丽江旅游、长白山、张家界、天目湖。

旅行社——市场容量大,可复制性强,但独特性差,技术迭代快,定价权不高。这个领域的代表公司,中青旅。

出境游批发商——市场容量大,可复制性强,独特性差,技术迭代快,定价权不高。该子行业A股上市公司有:凯撒旅游、众信旅游。

综上来看,几个细分行业中,从“是不是好生意”角度筛选,休闲景区、免税两大领域最值得关注。

如果再从“是不是好公司”角度来筛选,简单做做数据比较:

首先,资产负债率太高,直接排除酒店行业公司。

其次,以前面我们分析过的“经营性现金流与净资产比例”为核心,筛选下来排名前五的为桂林旅游、九华旅游、宋城演艺、丽江旅游、大连圣亚,分别为18.49%、15.91%、15.7%、15.24%、14.63%。

再次,考虑近三年来营业收入复合增长率,分别为-0.28%、0.03%、4.87%、-0.11%、1.32%。此外,还考虑EBITDA的3年复合增长率,分别为-21.48%、-0.32%、5.01%、1.69%、-11.77%。

作为免税行业垄断寡头的中国国旅,经营性现金流净资产比为14.49%,在10家中排第六,营收三年复合增长为0.03%排第四,息税折旧摊销期净利润三年复合增长率为0.61%排第三。

根据优塾投研团队的价值投资筛选思路,结合“好生意”和“好公司”综合分析,数据自己会说话:

旅游产业上市公司中,资产优质、低杠杆、高成长的公司,首屈一指的是:宋城演艺,天花板高、护城河高、成长性好,难得的好标的。“千古情”系列演出可全国复制,且具备不可替代的独特性。

如果再考虑到免税领域的超级护城河,中国国旅,也相当不错。

而对本报告研究的对象,常州中华恐龙园,目前单个园区经营稳健,唯一瓶颈在于扩张成长性,可以密切关注,如果未来轻资产扩张路径成熟,那么,也将是不错的标的。

主题公园领域有种说法,“一年兴、两年旺、三年平、四年下、五年关”,[2],很明显,恐龙园已经突破了这个魔咒。

六

恐龙园IPO审核中最大问题

也是商业模式特殊性所致

现金收款必须关注

▼

分析完财务数据、会计处理、选股思路,我们再回头来看,从IPO审核角度,本案中需要注意的问题。

现金收款,是景区、乐园类项目的普遍现象,也是商业模式特殊性所致。

下游散客,虽然为恐龙园带来了稳定的现金流,但也为IPO之路带来了风险——现金收款问题,一直都是证监会密切关注的领域。

2014-2016年,恐龙园现金收款占总收款比例的64.21%、49.31%、41.55%和31.33%,逐年下降。

这个问题影响有多大,我们直接上数据,做个对比:

截至今日,2017年以来,证监会第十六、十七届发审委总共465家企业,其中问及现金收款问题的共有10家,其中4家被否,6家过会,否决率为40%。

先看被否的4家:

神农股份——2014年-2017上半年,现金收款比例为1.63%、7.88%、26.66%、29.41%,持续上上,2017年11月7日被否。

威尔曼——被监管层指出报告期内存在大量现金收款,未披露比例,2017年10月24日被否。

如意情——2014-2016年,现金收款占比为0.5%、0.33%、0.4%,2017年8月30日被否。

诺特健康——2014-2016年,现金收款比例为9.03%、9.89%、10.32%,2017年5月10日被否。

否决四家中,如意情为特例,存在2亿以上第三方回款和大量不签合同直接销售的情形,1家被指出存在大量现金交易但未披露,其余家的现金收款比例均持续上升。

再看过会案例:

百华悦邦——2014-2017上半年,现金收款比例为27.83%、20.15%、18.11%、1.84%,2017年11月5日过会。

横店影视——2014年-2017上半年,现金收款的比例为25.36%、16.98%、12.7%、11.63%,2017年8月22日过会。

广州酒家——2014-2016年,现金收款比例为14.16%、13.08%、12.4%,2017年5月23日过会。

博士眼镜——2013年-2016上半年,现金收款比例为26.02%、24.43%、22.25%、19.01%,2017年1月20日过会。

华测导航——2013年-2015年,现金收款比例为11.49%、7%、6.7%,2017年1月20日过会。

皮阿诺——2014-2016年,现金交易比例为0.11%、0.15%、0.12%,2017年1月18日过会。

数据一比,结论自见:6家过会公司,存在一个共同点,现金收款比例,在报告期内持续下降。

如果你的公司存在类似现象,那么,在IPO申报期内,现金收款比例一定不能提升,必须逐年下降,才有过会可能。

除了比例下降之外,绝对值高低也需要关注。截至目前过会案例中,现金收款比例最高的是博士眼镜,其最后一期的比例为19.01%。而本案的恐龙园,虽然占比逐年下降,但最后一期仍高达31.33%。

这个问题,会给它的过会增加一些变数。

*本文来源:微信公众号“并购优塾”(ID:moneyC2C);原标题:《中华恐龙园要上市!这个城市,和恐龙一毛钱关系都没有,但却做出全国最牛逼的恐龙主题公园……当年最不靠谱的事,如今却成了传奇!》。

扫码查看详情

扫码关注执惠公众号