新用户登录后自动创建账号

登录第三方登录

作为文旅业者,我们都期待能对这个不断趋前、变换不断的文旅时代的每一个重大事件、每一个关键节点,有着更多的了然于心,知晓它的变革、冷暖及趋势。

于此,执惠统筹分析一周文旅最新动态,试图从这些鲜活的元素中寻找发现每个领域中值得再加记录的最新事件或信息,基于一定的框架、视角或维度,来探析它们带给文旅业发展,带给我们的价值点。

文旅惠评【第89周】,文旅一线情报,一周深度评析。

文旅巨头行情

(关注“执惠”公众号,后台回复“惠评89期”,可获取完整版内容)

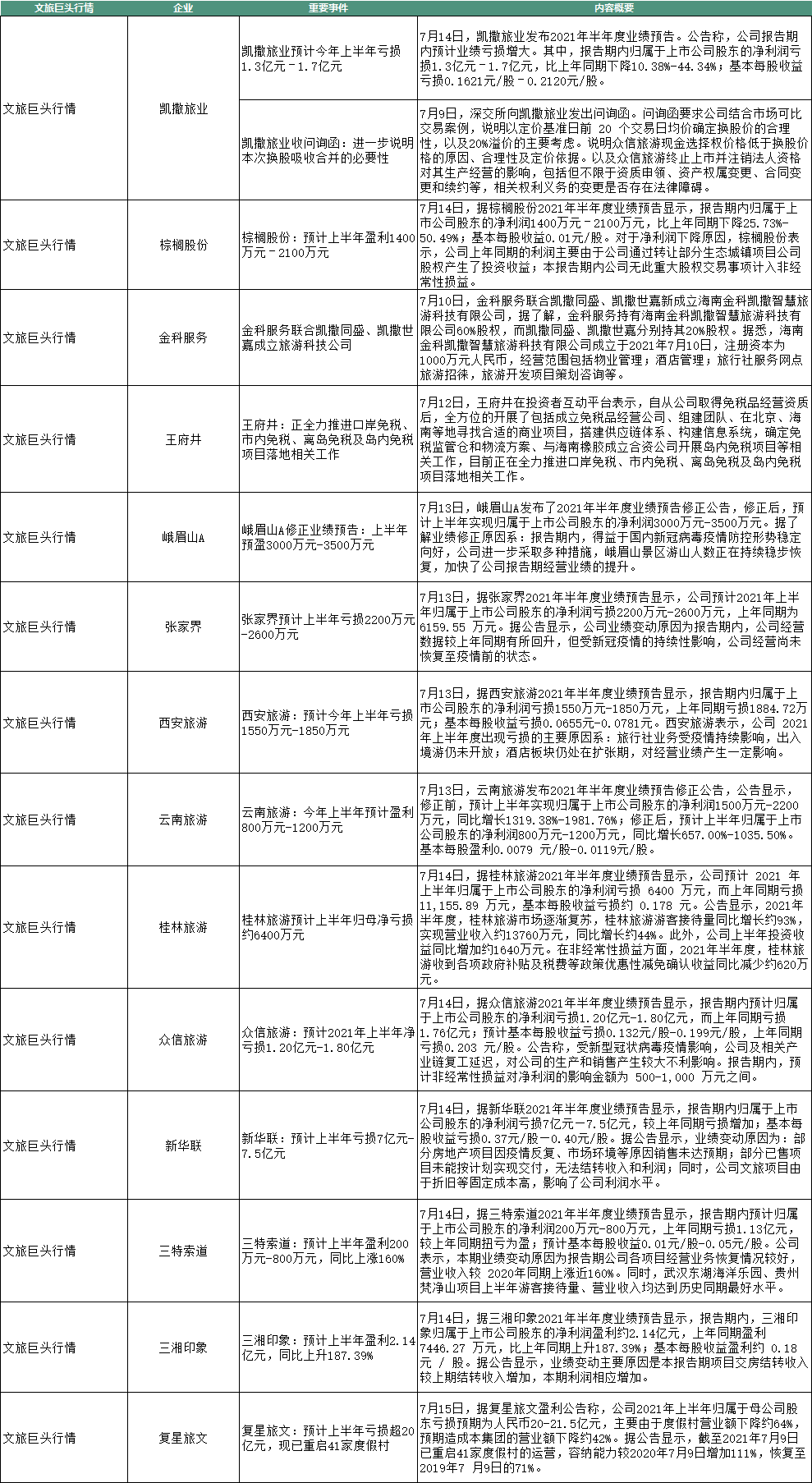

本周文旅巨头重点之一是陆续有上市旅企发布上半年业绩预告,从已发布企业信息看,仍然亏多盈少,但整体要好于去年同期。

其中业绩预告盈利的旅企包括峨眉山A、云南旅游、丽江股份、三特索道、三湘印象、棕榈股份、金马游乐。其中三湘印象预计盈利2.14亿元,同比上升187.39%,主因是项目交房结转收入增加,其次是峨眉山A,预计盈利3000万元-3500万元,主因是景区游客在逐步恢复。不过,与2019年同期超过7700万净利润相比,峨眉山业绩距离完整恢复,还有不小距离。

而丽江股份预计上半年净利润约900-1300万元,实现扭亏为盈,但与2019年同期净利润超过9800万元对比,距离更大。

上半年业绩预计亏损的旅企则有张家界、西安旅游、桂林旅游、众信旅游、凯撒旅业、岭南控股、新华联、复星旅文。

其中复星旅文预计亏损超20亿元,是2020年同期亏损8.98亿元的2倍多,主要由于度假村营业额下降约64%,预期造成其营业额下降约42%。

比去年同期亏损增加的还有新华联文旅,预计上半年亏损7亿元-7.5亿元,主要原因是卖房不如预期,包括部分房地产项目销售未达预期,以及部分已售项目未能按计划实现交付,无法结转收入和利润。

亏损上亿的还有众信旅游、凯撒旅业,分别预计亏损1.20亿元-1.80亿元、1.3亿元–1.7亿元,与去年分别亏损1.76亿元、1.18亿元,差别不大。

综合上述旅企盈利、亏损等信息来看:

1、疫情影响在减弱,整体局势向好,旅游市场基本盘已算较稳,但疫情影响还未远去,旅企业绩要回到疫情前水平,仍有一段较长的路要走;

2、不同的业务结构、经营能力,受疫情影响不一,业绩恢复境况也不同,从大面上分析,多数细分领域的市场格局尚未发生本质变化,出境游除外,凯撒与众信上半年的亏损情况、全年业绩走向,以及更长期的境况等,成为推动双方合并的重要因素。

目前凯撒与众信的合并还未完全落地,深交所近期向凯撒旅业发出问询函,要求其结合市场可比交易案例,说明以定价基准日前 20 个交易日均价确定换股价的合理性,以及20%溢价的主要考虑等。

另一边,凯撒同盛、凯撒世嘉联合金科服务,成立旅游科技公司,经营范围包括物业管理、酒店管理,旅行社服务网点旅游招徕,旅游开发项目策划咨询等。

早在2020年12月,凯撒集团即与金科服务达成合作,涉及领域包括餐饮及供应链业务、人力资源合作、旅游业务、体育赛事IP打造、新零售业务、智慧服务建设等。这一次新的合作算是凯撒系与金科既有合作的延伸,金科服务的大体量客群、多服务场景,与凯撒系在旅游领域积累的经验、资源,有互补可能,而这类合作也为凯撒在国内市场的开拓提供了机会,提升了抵御与消化部分疫情影响的可能。

而国内旅游市场也必然在发生变化。近期,王府井表示,自从公司取得免税品经营资质后,全方位的开展了包括成立免税品经营公司、组建团队、在北京、海南等地寻找合适的商业项目,搭建供应链体系等,与海南橡胶成立合资公司开展岛内免税项目等相关工作,目前正全力推进口岸免税、市内免税、离岛免税及岛内免税项目落地相关工作。

目前国内免税市场竞争主要有几股力量:

一是中国中免等传统巨头,占据着免税尤其是离岛免税的垄断市场地位;

二是地方国资,比如王府井、海南橡胶等,双方各有优势进行联合,是一个较大变量;

三是凯撒、众信、阿里、复星旅文、杜福睿等非国资背景的民企、国际企业,大家“合纵连横”,结合各自优势与诉求,形成更多竞合态势,寻求分羹市场。

目的地投资晴雨表

(关注“执惠”公众号,后台回复“惠评89期”,可获取完整版内容)

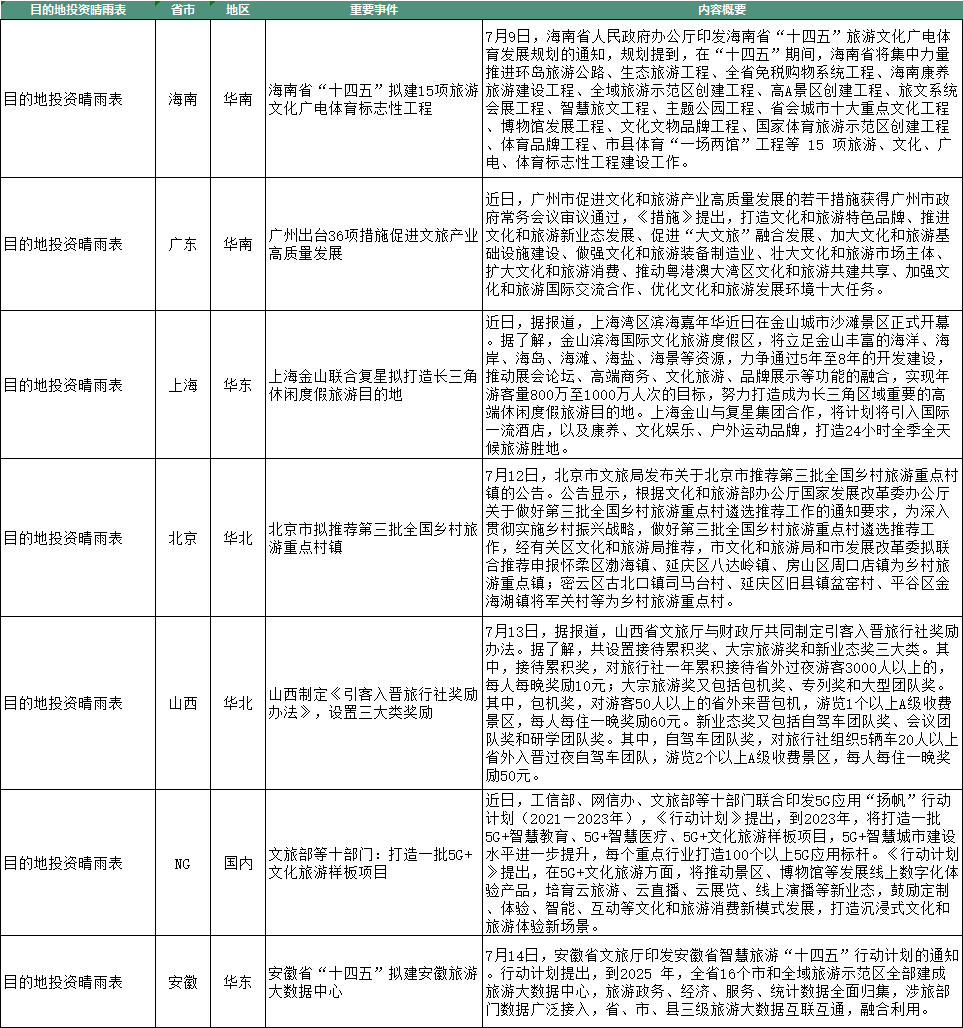

本周有多个目的地出台了项目投资、推动文旅业发展等多方面政策,值得关注。

一是海南省“十四五”拟建15项旅游文化广电体育标志性工程:环岛旅游公路、生态旅游工程、全省免税购物系统工程、海南康养旅游建设工程、全域旅游示范区创建工程、高A景区创建工程、旅文系统会展工程、智慧旅文工程、主题公园工程、省会城市十大重点文化工程、博物馆发展工程、文化文物品牌工程、国家体育旅游示范区创建工程等。

二是广州出台36项措施促进文旅产业发展,包括要培育“红色文化”“岭南文化”“海丝文化”和“创新文化”四大城市文化品牌;要打造数字文化、数字音乐等新业态;要创建国家全域旅游示范区等。

三是上海金山区联合复星打造金山滨海国际文化旅游度假区,将立足金山丰富的海洋、海岸、海岛、海滩、海盐、海景等资源,力争通过5年至8年的开发建设,推动展会论坛、高端商务、文化旅游、品牌展示等功能的融合,实现年游客量800万至1000万人次的目标,努力打造成为长三角区域重要的高端休闲度假旅游目的地。

四是北京市拟推荐第三批全国乡村旅游重点村镇;

五是安徽省“十四五”拟建安徽旅游大数据中心,旅游政务、经济、服务、统计数据全面归集,涉旅部门数据广泛接入,省、市、县三级旅游大数据互联互通,融合利用;

六是山西发布《关于创建国家全域旅游示范区的实施意见》,提出到2025年全省文旅收入跨越万亿规模,以及省级旅游度假区达到50家以上,创建1到3个国家级旅游度假区等。

综合上述各省市的新动作,不难发现几点:

1、全域旅游示范区建设,成为一个重点。“全域旅游”已被提出多时,但这是一个全新的目的地文旅产业发展系统升级工程,非一日之功,且目前尚无可行的借鉴参考发展模式,在推动形成一个“大目的地”的框架下,进一步挖掘目的地文化与自然资源,打造本地特色文旅产品,加大大型文旅项目投资,并实现产品供给的质量升级,以及推动省(市)域目的地内的资源、客流、产品与服务等的打通整合,是相对通用的逻辑,但各省域目的地条件不一,路径也不一。不管从内部诉求还是外部要求来看,全域旅游示范区建设都是一个需要继续推动的命题,但还有一个较长的时间过程;

2、康养旅游、乡村旅游、智慧旅游等细分领域,受重视度在提升,这些领域还处于上升发展阶段,在产品供给、模式打造等方面,还有不小的空间。其中康养旅游、乡村旅游主要会体现各目的地在新产品供给层面的升级变化,而智慧旅游(文旅产业数字化)则会在目的地的文旅服务层面首先有新作为,未来也将在产品供给层面带来更多创新可能。

结合近期工信部、文旅部等十部门联合印发5G应用“扬帆”行动计划(2021—2023年)来看,《行动计划》提出,到2023年,将打造一批5G+智慧教育、5G+智慧医疗、5G+文化旅游样板项目,5G+智慧城市建设水平进一步提升,每个重点行业打造100个以上5G应用标杆。

其中,在5G+文化旅游方面,将推动景区、博物馆等发展线上数字化体验产品,培育云旅游、云直播、云展览、线上演播等新业态,鼓励定制、体验、智能、互动等文化和旅游消费新模式发展,打造沉浸式文化和旅游体验新场景。

数字化等新技术带来文旅产品生产方式的改变,推动新场景、新体验、新产品的出现,这是目的地必然要面临的变革,以及要抓住的机会。

3、本地文化再挖掘,形成城市目的地品牌,或通过重力投资打造目的地内的文旅项目高地,是城市目的地发展的两个趋向;

4、“十四五”新五年的文旅目的地竞争,将更为激烈,将可能出现新的分水岭,文旅产品与服务,以及整个文旅市场将会发生更纵深的变革,这是不少省市目的地对这五年文旅产业建设发展,提出相对系统布置的一大考量背景。

文旅消费洞见、创新业态

(关注“执惠”公众号,后台回复“惠评89期”,可获取完整版内容)

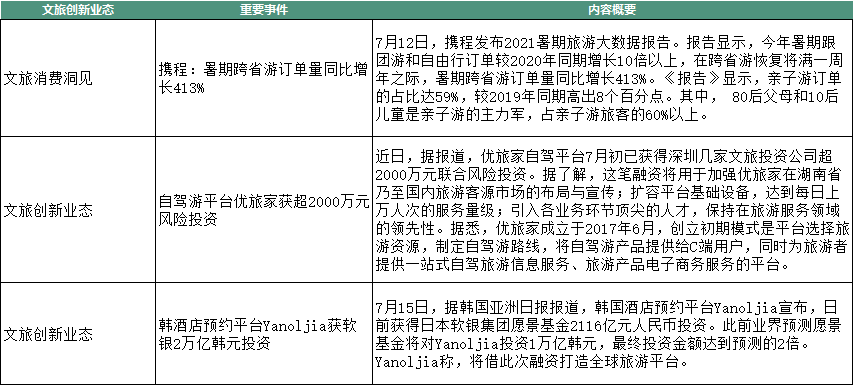

本周关注暑期旅游及自驾游市场。

7月12日,携程发布《2021暑期旅游大数据报告》(下称《报告》)。《报告》显示,今年暑期(7月1号到8月31号)跟团游和自由行订单较2020年同期增长10倍以上。在跨省游恢复将满一周年之际,暑期跨省游订单量同比增长413%。

作为国内旅游市场恢复的关键时期,今年暑期旅游市场的表现备受关注。

从出游群体来看,亲子家庭客群及大学生客群共同构成暑期出游的主力军。而从产品供给来看,海岛游成为不少亲子客群的首选;住宿+餐饮+亲子体验等“一步到位”的产品更受青睐,其背后是游客对于休闲度假体验需求的提升,以及度假酒店等向综合型度假产品的进一步转型。此外,自然野奢类线路也更受欢迎,野奢类产品订单较2020年同期增长400%,预订用户以80后家庭及闺蜜客群为主。

当前暑期市场刚刚过了1/4,整体市场表现及相关预测走向均较为积极。最终暑期有市场人次及收入结果如何,将成为国内旅游市场恢复的重要参考指标之一。

随着疫后旅游市场的复苏,自驾游市场也迅速升温。《报告》中提到的暑期热门旅游线路中,越野自驾正是五大热门类别之一。

7月初,自驾平台优旅家获得深圳几家文旅投资公司超2000万元联合风险投资。据悉,该笔融资将用于加强其在湖南省乃至国内旅游客源市场的布局与宣传;扩容平台基础设备,达到每日上万人次的服务量级等。

资料显示,优旅家成立于2017年6月,其官网上的产品定位为“自驾旅行解决方案供应商”。初创模式是平台选择旅游资源,制定自驾游路线,将自驾游产品提供给C端用户,优旅家在过程中赚取服务佣金。

从产品所处细分领域来看,自驾游是一个快速成长的市场。自驾游相对个性化、舒适性及灵活性的特征,以及国内疫情稳定后,周边游、短途游等需求的大量释放,推动这一市场不断扩容。《中国自驾车、旅居车与露营旅游发展报告(2020-2021)》显示,2020年全国自驾游规模约22.4亿人次,占国内出游总人数的77.8%,同比增长14%。

自驾游客群成为国内游市场的主力军之一,与近年来户外探险、露营地、乡村旅游等新业态新产品的走热也有一定联系。不过,尽管市场庞大,但目前这一细分领域尚未形成稳定的竞争格局及产品模式,对于初创企业来说仍有一定的市场空间。

而从产品自身来看,据优旅家官网信息,其为自驾游客户提供的“自驾旅行解决方案”或多为非标化产品,这就对其产品供应链及产品体验的打磨有着较高要求。此外,其所采取的本地直营(湖南)+部分异地城市第三方代理模式,对于该平台商业模式(如佣金分成等)也有着一定考验。

值得注意的是,当前其下载页二维码扫描后的结果显示为“该应用未上架或因政策调整等原因暂时下线,不支持下载”。截至发稿,其唯一移动端应用仍处于无法下载状态。

扫码查看详情

扫码关注执惠公众号