新用户登录后自动创建账号

登录第三方登录

继上篇《起底18家新三板挂牌旅行社,10家营收过亿》一文之后,本文试图从景区行业细分角度立体呈现新三板挂牌景区的盈利能力、景区类型、主营业务以及行业现状等方面的剖析。

本文所选取的28家挂牌新三板旅游样本企业,所选取的标准是:其本身主营业务围绕或者涉及景区运营、开发、规划展开,并且已完整发布2016年度报告,因此本文共涉及33家景区(含没有进行质量等级评定的景区)。

一.盈利能力分析

1.挂牌企业营收能力提升较大,中小景区增长势头强劲

本次样本所选取的28家挂牌旅游企业,在2016年平均营收为2.40亿元,同比2015年提升0.55%,超过该数值的挂牌企业有5家,其中华强方特实现营收33.60亿元;此外,根据中小景区营收现状,将景区营收临界点设为1.00亿元(该临界点,表示该景区项目具有较好的投资和估值,本文部分临界点参考进入创新层标准,以下相同,仅供参考。区分进入创新层标准:最近两年营业收入平均不低于4000万元),在2016年超过临界点的挂牌旅游企业有14家,同比2015年增加2家,分别是口岸旅游、中惠旅,表现出所选样本营收能力提升较大。

分析比较2016年与2015年所选样本挂牌企业营收增减比例来看,营收增减平均值为25.11%,远低于新三板设定进入创新层的标准(年均复合增长率不低于50%),超过该数据的挂牌企业有11家。此外,超过临界点数值的挂牌企业有6家,其中那然生命营收增长率为230.88%,天沐温泉、避暑山庄营收增长率都超过90%,表现出强劲的增长势头。

2.挂牌企业毛利率略有所下降,产品或市场竞争力有所降低

分析比较2016年与2015年,所选样本挂牌企业毛利率变化情况来看,2016年挂牌企业毛利率均值为53.68%,同比2015年下降约4个百分点。2016年较2015年达到毛利率平均值以上的挂牌企业减少3家,分别是灵山股份、天沐温泉、并劲旅游,此外达到临界点的挂牌企业,减少1家,为避暑山庄。出现上述情况的原因,一方面或许是因为2016年挂牌企业所涉及的景区在产品竞争力和品牌市场的用户认知度上有所下降所致;另一方面挂牌企业为提高企业营收,拓展更多销售渠道,增加了相应成本,导致毛利率有所降低。另外,木兰股份在2016年达到临界点以上,表明其产品在所在区域内有较好的竞争力,市场品牌认可度有所提高。

3.挂牌企业净利润整体变化较平稳,但个体企业之间差别较大

分析比较2016年与2015年,所选样本挂牌企业净利润变化情况来看,2016年较2015年净利润平均值提升约8.69%,此外,超过同期净利润平均值的挂牌企业均为6家,达到临界点净利润的企业也均为13家,其中,华强方特、广州塔、清园股份,在最近2年中,净利润至少有1次过亿元,从挂牌企业净利润整体来看,变动较为平稳,上述挂牌旅游企业或开始在净利润方面将呈现出差异化竞争。

但2016年与2015年超过净利润平均值的6家企业不尽相同,2016年超过同期净利润平均值的企业为华强方特、广州塔、清园股份、陕西旅游、龙冈旅游、喀纳斯;2015年超过同期净利润平均值的企业为:华强方特、清园股份、陕西旅游、恐龙园、龙冈旅游、成都文旅,其中那然生命、广州塔净、丽江文旅净利润增长率分别高达336.63%、310.42%和231.67%,此外,喀纳斯和秦岭旅游净利润增长率也超过90%,在表现出上述挂牌旅游企业较强的盈利能力的同时,也表明个体企业之间同期净利润差异较大,增长率较不稳定。

4.挂牌企业净利润率变动较大,或表明所涉景区运营能力差距较大

分析比较2016年与2015年,所选样本挂牌企业净利润率变化情况来看,丽江文旅、龙冈旅游、火焰山、清园股份、恐龙园、中惠旅、成都文旅、广州塔达到或超过连续2年来的净利润率,表明上述8家挂牌企业,在公司主营业务管理运营方面有较强的能力。结合2016年与2015年营收增长率来分析,上述8家挂牌旅游企业盈利能力也在增强;那然生命、九皇山、木兰股份等挂牌企业虽然营收增幅较大,但净利润率较低,表明其盈利能力有所下降。

二、景区类型、区域、挂牌时间分析

1.所涉及景区以自然类为主,其次是主题公园与人文类景区

本文中所选28家挂牌旅游企业样本涉及的33家景区,主要分为四大类,分别为自然类旅游景区(22家)、主题公园类景区(5家)、人文类旅游景区(4家)、社会类旅游景区(2家)。从挂牌景区类型上反映出,也基本反映出国内景区类型的占有率和发展趋势,自然观光类景区占比最高,积极寻求资金的介入,将景区由观光类向休闲度假类转变,完成产业链和消费的升级;主题公园类景区与人文类景区次之,这两类型景区近年来发展势头迅猛,迎合了国内休闲度假的趋势,用户参与和体验度度高,营收能力强劲,对自然山水观光类景区冲击较大。

2.所涉及景区区域分布广泛,但均是具有鲜明区域特色的资源

本文中所选28家挂牌旅游样本企业涉及的景区,分布区域较为广泛,西北(新疆)区域3家,东北(内蒙古)区域1家,西南(云南、四川、重庆)区域5家,华中(河南、安徽、湖北、陕西)区域7家,华北(山东、河北)区域4家,华东(江苏、浙江)区域4家、华南(广东、湖南)4家。虽然挂牌旅游企业涉及的景区较为广泛,但都是具有鲜明区域特色的资源,比如内蒙古国门和套娃广场,具有鲜明的边境风情;火焰山、喀纳斯、天山天池均为最具有新疆旅游神秘、广阔的区域特色等等。

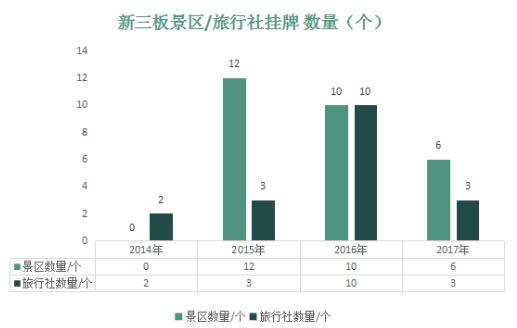

3.所涉及景区挂牌时间较为集中,有扎堆挂牌趋势

从统计的情况来看,本文中所选28家旅游样本企业,较上一篇关于旅行社分析的文章来看,同期比较,景区挂牌时间较为集中,最早开始在2015年,而旅行社最早在2014年。此外,挂牌旅行社呈现较为明显的逐年递增趋势,而挂牌所涉及景区并未呈现明显的递增趋势,但是就2017年所展现的情况来看,尚有待审核和因刚挂牌未入选样本景区7家,已经超过15年和16年挂牌所涉及景区数量,有扎堆挂牌的趋势可能性较大。

三、挂牌企业所涉及景区质量等级、控股股东分析

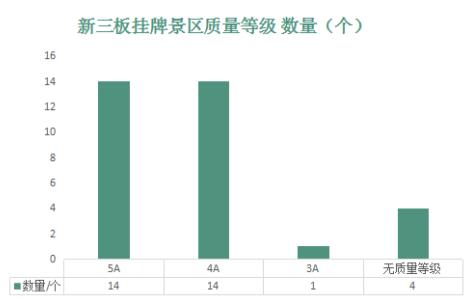

1.挂牌旅游企业所涉5A和4A景区成挂牌主力

从所选样本情况来看,挂牌旅游企业所涉及的景区以5A和4A景区为主,其中,5A和4A景区均为14家,3A景区为1家,未评定质量等级景区为4家(特别说明:由于华强方特涉及主题公园较多,本文仅计入芜湖方特5A,其余不计入)。由此,可见5A和4A质量等级景区,已经成为挂牌新三板的主力。

2.挂牌景区控股股东以民营控股,国企参股为主

从所选28家挂牌企业情况来看,国企控股企业共有11家,民营控股企业有17家,显然形成了民营企业控股挂牌新三板为主的趋势,这是明显不同于A股企业以国企控股上市为主的情况。

此外,值得注意的,由于所选样本中,涉及较多5A景区,因此,在实际挂牌企业股东中有较大一部分企业是国企参股的形式,所以,新三板挂牌旅游企业所涉及的景区就形成了以民营控股,国企参股的局面。(备注:本文将个人控股、民营企业控股等非国企控股统一归类为民营控股)

四、主营业务产品、融资能力、获客渠道分析

1.挂牌景区主营业务趋于多元化,“门票经济”有所下降

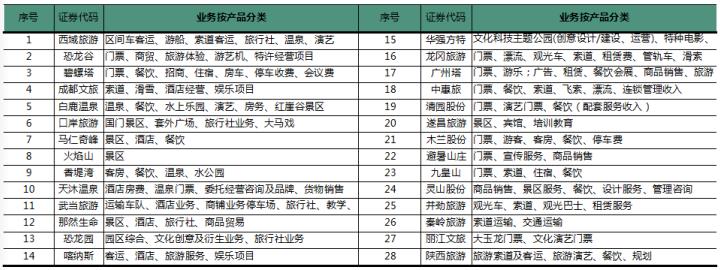

从所选挂牌旅游企业主营业务来看,较挂牌之前各挂牌企业发布的《公开转让说明书》对比分析可见,挂牌之后各企业各主营业务趋于多元化,在原有门票作为主营收入的同时,开始拓展酒店住宿、餐饮、娱乐项目、广告、纪念品等业务品类。部分挂牌企业门票收入占主营业务比重维持在70%以上,较挂牌之前门票收入占主营业务90%以上,明显下降。

但是,细看上述挂牌企业增加的业务品类而言,更多的还是停留在满足出游用户基础需求方面的住宿、餐饮、交通3个方面,并未增加多少“留客”产品,吸引用户的深度游产品尚不足。所涉及景区的开发更多的是围绕景区本身作为引客、留客的目的地,而忽视与景区周边其他要素构成大目的地的理念和意识,导致对出游用户的吸引力还不够深入,产业链升级进度较为迟缓。

2.挂牌景区直接融资能力较弱,多以间接融资为主

从所选样本景区,统计情况来看,共发生69次募集资金(或融资)行为,募集36.56亿元,其中直接募集资金6次,共募集18.04亿元;间接募集资金63次,共募集资金18.52亿元,间接募集资金主要是与银行或其他企业进行的短期或长期借款。为数不多的6次直接融资分别为西域旅游募集1次1亿元,那然生命募集2次1.85亿元,华强方特1次12.35亿元(占直接直接募集资金的68.46%),中惠旅1次募集2.64亿元,清园股份1次0.20亿元,其中华强方特是唯一进入创新层并进行做市转让的企业,截止报告期内,做市商证券已达39家。从上述28家挂牌样本企业来看,直接融资能力弱,或许直指新三板流动性差与融资能力弱的缺陷,但是好在挂牌企业可以提高挂牌企业的商誉,或许可增加与新三板协议银行之间发生间接融资的机会。

3.挂牌景区客户电商与旅行社混合交织,散客用户远高于团队用户

从所样本来看,所涉及景区2016年前5名客户,其中与旅游业务相关联系的客户呈现的态势是:电商与当地旅行社混合交织在一起,构成“混乱”局面。总体而言,旅行社客户的占比要明显高于电商客户的占比,但旅行社客户比较分散,多以区域性为主,极少出现跨区域采购的大、中型旅行社;而电商客户的占比,则显得比较集中在以驴妈妈、携程、美团、同程为主的电商渠道,也可见电商渠道的资源、价格竞争主要集中在这4家电商之间。除此之外,不论是电商还是旅行社,任何一家的采购占比均未超过20%,因此,任何一家景区未对旅行社、电商渠道形成依赖。

另外,景区线上销售的渗透率,与景区所在区域接纳互联网的意识、智慧景区的建设程度等方面有明显关系,越是集中在华南、华东区域的景区线上电商的渗入率、销售占比也就越高。上述景区客户销售占年度销售占比均集中在20%以下,表明景区的客源群体主要是以散客为主,以旅行社团队、企业团队为辅,上述景区团队与散客占比基本呈现1:9或2:8的局面,这也与国内大众旅游已经形成的局面相契合。

五、总结

总结以上28家挂牌企业所涉及景区的现状来看,不难发现几个问题:

1.“门票经济”依然是现有景区收益结构的重要组成部分,但并非要取代“门票经济”,更多的应该去考虑如何增加或深度开发其他业务品类来,提高景区门票的复购率、入园率,延长游客的停留时间,进而提升甚至是改变景区的收益结构;

2.区域特色资源景区与主题公园类景区(华强方特、清园股份),更容易获得资本青睐的同时,从独特(区域)文化IP的角度展现了特色景区强劲的盈利能力,也许接下来将会有更多的这类性质的景区扎堆挂牌新三板,同时将持续引爆资本对文化旅游的开发和投资,将成为一个新的盈利和增长点;

3.从全局来看,上述景区的融资金额和次数较少,除了是新三板人尽皆知的短板外,或许也与企业的控股方有关联。民营控股较国企控股,不论是直接还是间接融资次数更加频繁,资金的获取渠道也更加灵活、便捷些;

4.从报告期内,景区的团散占比情况可见,景区对旅行社、电商的的依赖程度远没有想象的强,更多的客源是来自线下散客。既然客源来自线下,不论是对于景区,还是电商,甚至旅行社,都应该考虑将渠道下沉,深耕目的地,优化客源群结构,吸引甚至留住中长距离的客源,可形成稳定的客源群体;对于投资方而言,将资本下沉,转而专注到实业领域,回归商业本质,打造用户需求的产品;

5.就此28家挂牌新三板的景区来看,景区已经进入“重资本”的时代,对资本的需求日益旺盛,一方面是获取更多的资金用于景区的基础设施建设,另一方面是用于形成完整健全的旅游产业链,完成旅游消费大升级,新三板或将成为见证国内景区发展变革的“见证者”和“缔造者”。

*本文作者:执惠分析师_梁国庆(WeChat:liangzi2015),编辑:石梦瑶,欢迎交流!

【号外】想要捕捉文旅大消费行业风向标?想要了解最前沿的文旅跨界创新?想要学习行业大佬最新的干货分享?想要与行业精英现场互动深入交流?来“2017中国文旅大消费创新峰会”吧!6月13-14日,北京·国际会议中心,文旅大消费顶级内容盛宴等你来!了解会议详情&报名请戳:我要报名!(提前报名有优惠)

扫码查看详情

扫码关注执惠公众号