.jpg)

新用户登录后自动创建账号

登录第三方登录

一、政策层面及相关说明

2016年12月19日,教育部等11部门印发了《关于推进中小学生研学旅行的意见》(以下简称《意见》》),要求各地将研学旅行摆在更加重要的位置,推动研学旅行健康快速发展。

2017年5月19日,国家旅游局发布《2016中国旅游投资报告》中提到:随着,旅游投资空间与领域不断扩张,供给侧结构性改革的加快推进,以及产业融合带来的新机遇,从当前和今后一个时期我国旅游业发展趋势看:研学旅游产品,包括研学基地、主题博物馆、休闲书屋等在内的,10个方面将成为未来旅游投资的重要领域之一。

其实,早在2013年,国务院办公厅在国家政策层面印发《国民休闲旅游纲要(2013-2020年)》纲要中就有提出关于“逐步推行中小学生研学旅行”的设想。而在研学旅游实际操作和发展过程,根据专门从事研学旅游的旅行社企业了解到的情况可能要追溯到2008-2009年,在此之前有一个更为大众所熟知的词汇“游学(游中学,学中玩)”,当时出于旅行社业务发展的需求,根据人群细分,向中小学生市场小范围的推广,招徕不同群体的独立个体,参与对象更多属于个人行为。从这个方面来看,研学是游学的升级版,走向专业旅游教育的层面;而从旅行社业务来看,不论游学还是研学都是旅行社业务在用户人群方面的一个细分领域,当然游(研)学内部也存在自己的细分领域。不论如何定义或者界定,游(研)学都属于泛旅游+教育业务的行列,单纯提旅游,还是提教育都是不切确的,更多是“旅游+教育”两者的跨界融合。

本文相关内容的界定:关于研学的概念,《意见》中对中小学生研学旅行的官方界定是,由教育部门和学校有计划地组织安排,通过集体旅行、集中食宿方式开展的研究性学习和旅行体验相结合的校外教育活动。(备注:本文沿用“游学”这一词汇,主要是根据本文所选新三板挂牌旅行社披露的主营业务产品所确定。)

本文所选取的7家样本企业,分别为明珠旅游(838089.OC)、世纪明德(839264.OC)、乐旅股份(833099.OC)、中凯国际(0870549.OC)、读行学堂(870537.OC)、美之旅(870076.OC)以及知鸿国旅(暂未审核通过),选取标准是:一、按照其主营业务具有明显游学业务品类;二、所选企业具有明显的旅行社属性,比如具有旅行社资质,尤其是具有出境旅游资质。

一、财报分析

1.盈利能力

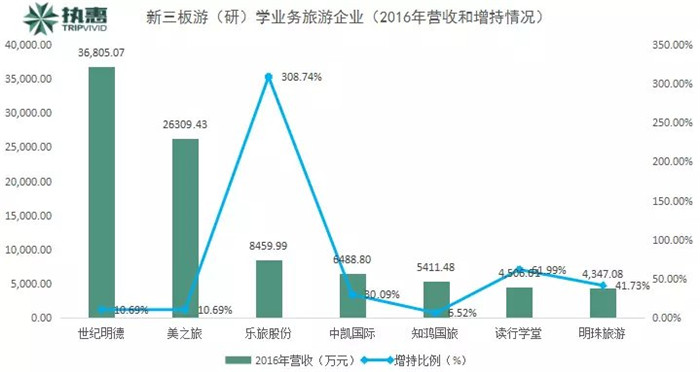

1:新三板游(研)学业务旅游企业(2016年营收和增持情况)

从所选样本营收排序情况分析,2016年营收过亿元的有2家分别为:世纪明德和美之旅,营收分别为3.68亿元和2.63亿元;从所选样本营收增持比例情况分析,2016年乐旅股份营收增幅达到308.74%,增幅比例最高,其次读行学堂(61.99%)、世纪明德(56.52%)、明珠旅游(41.73%)紧随其后,虽然明珠旅游在所选样本中营收最低为4347.08万元,但营收增幅为所选样本中位数,表明其业务发展较快,同时具有较好的盈利潜力。

图2:新三板游(研)学业务旅游企业(按2016净利润和增持情况)

从所选样本净利润情况分析,2016年净利润过千万元的只有1家为:世纪明德,净利润为4007.54万元,样本所选中位数知鸿股份2016年净利润为51.48万,4家实现盈利,结合净利润增持情况来看,样本净利润彼此之间变化差别较大。

此外,根据股转公司在2017年5月21日披露入围创新层的旅游企业来看,结合2015年度营收和净利润及其增持变化情况,世纪明德符合进入创新层准入标准(一)和(二),乐旅股份符合进入创新层准入标准(一),从而成为入围“旅游+教育”领域,首批进入创新层的企业。

2.毛利率水平

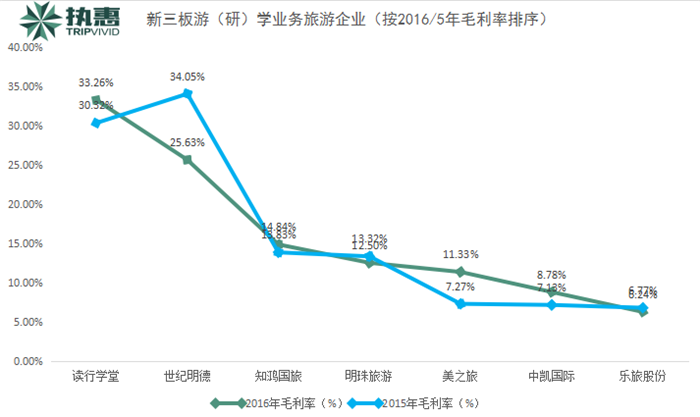

图3:新三板游(研)学业务旅游企业(按2016/5年毛利率情况)

从所选样本,按照样本毛利率情况分析,所选样本毛利率平均值为16%左右,连续2年中位数为明珠旅游12.50%,而读行学堂近2年平均毛利率超过30%,表明其产品在所选样本企业中具有较好的竞争力,总体来看,毛利率变动较为平稳。从国家旅游局最发布的的《2015年旅行社统计公报》来看,2015年旅行社行业平均毛利率为5.30%,笔者统计的18家挂牌旅行社平均毛利率为14.71%,可见游(研)学业务旅行社毛利率高于常规旅行社业务,也表明游学旅行社业务要比常规旅行社业务相比,具有较好的发展潜力和盈利空间。

3.主营业务产品

图4:新三板游(研)学业务旅游企业(按2016年主营业务产品营收和占比情况)

从所选样本企业来看,游学时间按照空间区域/品类来划分,主要分为国际和国内游学,目前游学市场主要集中在国内游学,但并不表示国际游学的热潮比国内游学的需求要小。以游学领域的占有较大市场份额的世纪明德来看,2016年国内游学业务实现营收2.66亿元,占主营业务的72.33%,而在国际游学业务实现营收0.47亿元,占主营业务的12.90%;同样以出境游学业务为主的美之旅,2016年国际旅游业务实现营收1.35亿,占主营业务的51.55%。而其他5家企业,不论是国际游学和国内游学业务营收总和相加也未能过亿元,这与现阶段游学市场百亿的存量市场差距较大。据世纪明德披露未来3-5年,预测市场渗透率将达到20%至30%,游学将进入一个千亿级的市场。但也反映出,游学市场在实际操作过程中可能存在的专业性、规范性等方面亟待需要国家政策层面的支持。

二、业务分析

1.用户分析

根据本文之前的相关界定,游学更多的属于个人无序的旅游行为,“游”的成分较大;而研学是属于有序的集体“旅游+教育”行为,“学”的成分较多,但是两者的目的还是比较一致的。根据《意见》来看,其目的和意义在于:促进学生培育和践行社会主义核心价值观,激发学生对党、对国家、对人民的热爱之情;推动全面实施素质教育,促进书本知识和生活经验的深度融合;满足学生日益增长的旅游需求,从小培养学生文明旅游意识。因此,本文对游学和研学两者的概念不做细分,统一起来看。

5:国家旅游局发布《研学旅行服务规范》(按2017年)

根据国家旅游局发布的《研学旅行服务规范》中提到:对于游学的服务的对象,中小学生,年龄限制在8-18岁(笔者注);游学的主办方为:有明确研学旅行主题和教育目的的研学旅行活动组织方;游学的承办方为:与研学旅行活动主办方签订合同,提供教育旅游服务的旅行社。据世纪明德(839264.OC)年报披露信息,一般按照四个重要的维度来划分整个游学行业和市场。一是销售渠道:分为B端和C端,或者说学校渠道和散客渠道;二是活动空间:分为国内和国际;三是活动形式:分为游学式和营地式;四是活动时间:分为学期中和寒暑假,这四个重要的维度交叉,可以形成十六个领域。

2.获客渠道

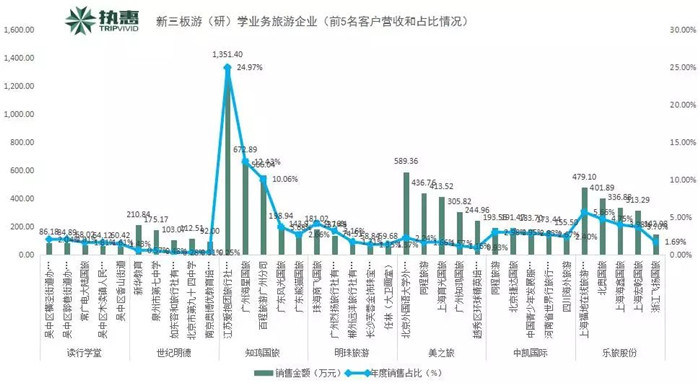

图6:新三板游(研)学业务旅游企业(2016年前5名客户营收总和情况)

从所选取的样本企业来看,知鸿国旅2016年前5名主要客户的营收之和为2933.17万元,占总营收的54.20%,已经对其销售客户渠道形成了一定程度的依赖;而美之旅前5名主要客户的营收之和为1990.41万元,占总营收的7.56%;世纪明德前5名客户营收之和位为693.59万元,占总营收的1.89%,上述2家表现出较好的渠道优势和对资源的把控能力。

图7:新三板游(研)学业务旅游企业(2016年前5名客户营收和占比情况)

具体分析样本旅游企业前5名主要客户的性质来看,以国内游学业务主要的样本企业客源主要来自当地的旅行社、街道办事处;而涉及到国际旅游业务或者说将国际旅游业务纳入到年报信息中的样本企业,客源不仅包含当地的旅行社,还有部分学校及教育培训机构,同时渠道来源形成垮省域的规模。其中涉及专业教育的机构仅有3家,分别是世纪明德涉及新华教育和南京奥博优教育培训中心,明珠旅游涉及任林(大卫画室)以及美之旅涉及的北京外国语大学外研培训中心和越秀区环球精英培训中心;而研学旅游最大的客源渠道和关键点在学校方面,就显得更少,仅涉及2所学校,相比较7家样本企业的34家(排除共同客户)主要客户而言,游学领域在旅游与教育方面的结合程度还有较远的路要走。此外,涉及的34家主要客户中,涉及到的OTA仅有同程旅游1家,可见OTA在游学领域的渗透率很低,这与游学产品所服务的对象有特殊关系,OTA做线上产品集中在成年人品类,除非这家OTA具有较好的线下旅行社业务可能会涉及到游学业务。

此外,携程(上海科慧投资顾问有限公司)早在2014年积极布局游学领域,持股世纪明德28.85%的股份,携程也因此获得游学产品的上游资源优势。

3.进入门槛

对于以旅行社为依托进行的“旅游+教育”的游学市场的而言,游学业务只需要具有旅行社资质就可以进入,因此,似乎进入门槛并不高。据明珠旅游(838089.OC)董事、副总经理万芷宾介绍,虽然从资质上来讲,游学的进入门槛并不高,但是与传统旅行社而言,尤其是在研学(游学)旅行产品主题及内容的设计以及活动执行人员的素质等方面要求颇高,特别是对产品研发和活动执行人员的素质要求具有精细创新的诉求。传统旅行社在自主产品研发能力上较为粗放,且销售较为同质、非主题化的旅游产品。而细分专门从事研学旅行的机构(特别是新三板转型从事游学业务的旅行社)而言,要做的是主导游学市场,对研学旅行产品研发人员素质除了要求具有传统旅游产品设计的思维,更需要站在教育层面把课本活动化、活动教育化,尤其是产品研发人员需要涉及专业的不同学科的任课教师参与其中,真正从教育的视角去审视产品,进而打造出符合青少年核心素养发展和学校、家长需要的体验教育的产品。

因为游学服务的对象,是中小学生,这就决定了游学产品在在设计一整套流程上与常规旅行社产品存在较大的不同。首先,要保证中小学生的安全,这成为游学产品设计之初首要考虑的因素;其次,在保证中小学生安全的提前下,将中小学生游学的成长和收获置于产品价值的首要位置,要让服务对象有体验感,有意义,活动开展的顺利;再者,学生在充分享受游玩的过程中,服务商要考虑中小学生再次出游的欲望,提高复购率,同时在游学过程中,使学生的素质有所提高。只有这样的体验式的游学产品,才会获得市场的青睐和认可,这也是游学市场进入门槛较高的原因所在。

一个好的游学产品,存在一个完整的反馈机制,更像一个完整的PDCA循环,这一点与传统的旅行社产品存在明显的区别。传统旅行社的产品对于出游用户而言,只要在价格、出游时间、兴趣爱好等方面符合个人喜好就可以,更注重行前的考虑和安排,对于行中基本是按照行前的安排进行,缺乏的往往是行后的反馈,几乎或者很少有形成完整的消费反馈体验。而游学产品,由于其服务对象缺乏完全民事行为能力,导致游学产品的的使用者与决策者分离,此外,现行的游学活动没有完全的政府化,政府在这方面也没有真正的给予学校补贴,所以当前的游学市场更多的是一个市场行为,这也就决定了游学产品需要一个完整的反馈机制,而学校和游学服务商需要给学生家长一个反馈和展示,进而为服务对象的行为买单。这样一来,也就导致了当前教育旅游市场更多的导向是与市场接轨的现状。

三、游学到研学,还有多远?

1.行业标准

从行文之初,笔者一直试图搜索国家法律法规在游(研)学方面的相关规定,但是似乎并没有一部或一项专门针对研学的政策法规存在。据执惠最新消息,2017年5月26日,在河南省林州市由全国140多家单位发起的中国研学旅行联盟宣布成立,并发布《研学旅行标准化化规范》。类似这样的内容在2017年1月11日,国家旅游发布《研学旅游服务规范》对研学旅游的相关内容进行了界定,而在此前各省、市旅游局等相关部门也相继出台了各省、市研学旅游的规范等相关制度。但是总体来看,除了《意见》之外,并没有更高层面上的国家政策法规来对游学市场进行规范。这样一来,在游学市场中就不可避免的存在各种相关利益链条,导致游学市场在相关概念界定、安全保障、提供服务、产品设计、专业人员、教育区域差距、运行及配套机制等方面存在一定程度的缺陷。

据了解,我国游学依次经历了游学1.0时代、游学2.0时代、游学3.0时代和游学4.0时代。当前处于游学3.0与4.0相互交融的阶段,即专业教育阶段与平台整合阶段,随着市场需求的增长及市场化运作,在泛游学的大概念下,游学夏、冬令营行业广泛包含了校外教育、教育旅游、户外活动、亲子体验、研学旅行、社会实践、营地教育等细分领域,开始朝着专业化的方向发展,并逐渐形成一个近千亿的巨大市场。

此外,据世纪明德董事长王学辉(年报)表示:游学行业因为低频、高价、非标准、难评价、决策者与使用者分离等行业特点的存在,另外不与高考直接挂钩,没有输赢、考级等因素导致的行业极度分散,预测未来游学研学行业会呈现典型的纺锤型特点,几个大型的综合集团加一堆小而美的公司,中间公司生存状态堪忧。正是当前而言,各种小而美或者小而不美的公司并存,导致亟需从国家政策层面给予规范与整合。

2.内容创新

与游学相比较而言,除了前文相关的阐述的不同外,研学的产品会更加注重产品主题活动的设定内容更丰富些,重点在于研学主题性和目的地性更强,教育意义更加突出,略轻参观游玩的量。形成前期课程安排(手册)、中期课程体验以及后期课程总结反馈、评价体系,将各种学科知识和实践能力的培养融入到研学活动之中。相对常规游学产品而言,就缺乏研学产品在上述细节方面的内容架构。

本文所选的样本旅游企业,全部都是从传统旅行社行业转型而来,并非简单的将公司改成股份制,而是旅行社业务的细分,具体来说是按照企业发展过程的用户人群、沉淀的渠道、产品研发能力甚至各自企业定位的未来发展方向等来细分确定,研学游学市场甚至可以说是泛旅游业务的扩张。

如前文所述,涉及游学业务涉及“旅游+教育”领域,而从事游学业务的旅行社的客户中涉及专业的培训教育机构,这就避免不了与之产生竞争。但专业从事培训教育的机构在从事游学研学业务过程中会因为缺乏经营资质的问题,可能存在较大的规范经营的风险;再者毕竟研学涉及到旅游,因此在旅游方面流程、安全制度等层面可能要承担较大压力;同时由于研学产品使用者与决策者的分离,决策者也会关注、比较专业培训教育机构所设计的产品的安全性和教育意义,这样一来,也就倒逼了专业的培训教育机构与具有旅游资质的做研学业务的旅游企业的合作意愿。

从新三板挂牌的从事研学旅游的旅行社和机构来看,可能会出现“旅游+教育机构+营地”的大型旅游教育平台。从新三板挂牌从事研学旅游的旅行社来看,虽然研学市场现在比较热门,但盈利情况并不乐观,因为研学产品是已经形成一个完成的PDCA循环,涉及到的流程和服务环节较多。但是一旦经过调研、设计、实施、反馈形成完整的产品之后,几乎就可以长久使用,毕竟研学旅游具有传统旅游的属性。而“旅游+教育机构+营地”的大型旅游教育平台模式的出现,对于提升研学旅游的产品质量、人员素质以及对行业标准的规范化制定等方面,进而形成“研”与“学”一条龙服务,甚至将有可能一举解决研学旅游盈利的困境。比如,明珠旅游2017年已经通过投资、联营等方式拥有了不同主题的研学旅行基地,通过控制上游资源、创新产品,形成运营青少年游学的独特优势。此外,笔者从读行学堂年报以及与读行学堂董秘王力生确认得知,2017年读行学堂将投资或控股青少年营地,为研学旅行的开展提供强大后盾。

此外,新三板挂牌从事研学业务的部分旅行社和教育机构,已经在谋划利用“新三板”的平台,通过股权融资、资产并购、产业基金以及风险投资等资本运营模式,以实现资本结构或债务结构的最优化改善,进而可能实现整合众多小型游学机构的设想。比如世纪明德,在2015和2016年间,出资控股或参股8家不同资质的旅游、文化、教育公司,已经初步形成了比较完整的“旅游+教育”集团模式的生态布局。还有知鸿国旅出资控股和参股5家子公司,似乎也走向“旅游+教育”的平台模式。

总之,从游学到研学的转变,不单单是一个概念的界定,也并非只是出游空间由国内转到国际的问题,更多的在于打通研学出游群体的主体学校、研学规范标准的制定者政府与专业从事研学旅游的专业机构之间的连接,让研学旅游从选修课程变成必修课程,那时研学旅游将成为真正的高潮,相对于现在的游学市场,研学更多是处于起步阶段。

*本文作者:执惠分析师_梁国庆(WeChat:liangzi2015),编辑:小企鹅。

【号外】想要捕捉文旅大消费行业风向标?想要了解最前沿的文旅跨界创新?想要学习行业大佬最新的干货分享?想要与行业精英现场互动深入交流?来“2017中国文旅大消费创新峰会”吧!6月13-14日,北京·国际会议中心,文旅大消费顶级内容盛宴等你来!了解会议详情&报名请戳:我要报名!(提前报名有优惠)

扫码查看详情

扫码关注执惠公众号