新用户登录后自动创建账号

登录第三方登录

日前,7月底IPO(首发上市)成功过会的天目湖首次公开发行股票,本次预计募集3.94亿元,主要用于文化演艺项目和高端酒店建设以及偿还银行贷款方面。其中,本次募集的资金将有50.28%用于文化演艺项目(包括天目湖水韵剧场、度假型主题酒店和地下停车场),预计2019年1月正式演出;此外,从天目湖景区业务的营收方面来分析,景区营收占比超60%,景区二次消费占比高达50%,“开放式景区”模式已经具备雏形;同时,天目湖整体的散客占比超过70%,电商渗透率接近20%,线上营销费用增长11.43%,从数据的变化的角度来看,景区已经与线上电商在客源、营收等方面进行较有力的竞合关系。

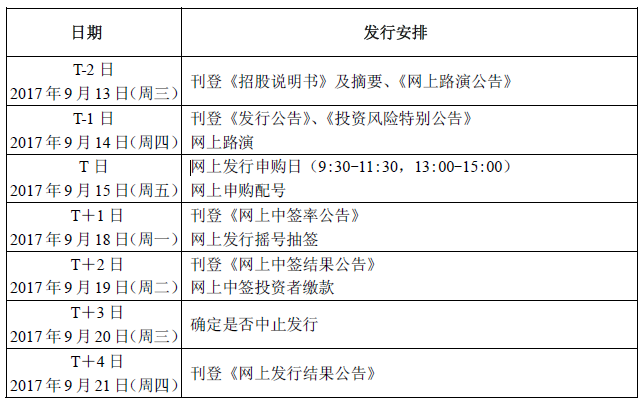

2017年9月14日,江苏天目湖旅游股份有限公司(以下按证券简称:天目湖,股票代码:603136.SH)发布《首次公开发行股票发行公告》称:本次发行将于2017年9月15日进行网上申购,以19.68元/股,发行不超过2000万股,均为公开发行新股,占发行后总股本的比例为不低于25%,预计拟募集39360万元。

1.50.28%的资金将用于文化演艺项目,预计2019年1月正式演出

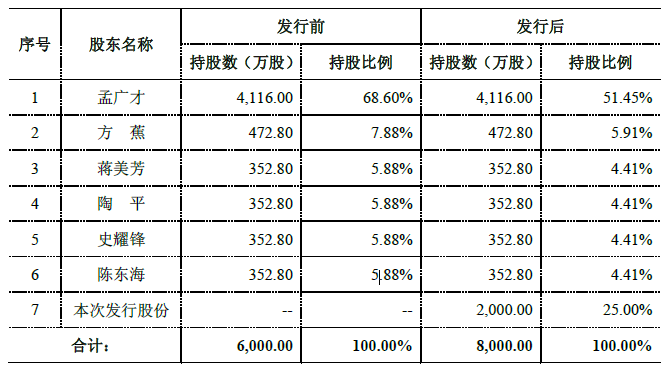

本次发行前天目湖总股本为6000万股,本次拟公开发行不超过2000万股,发行后总股本为8000万股,本次拟发行股份数量占发行后总股本的比例为25%。具体情况如下:

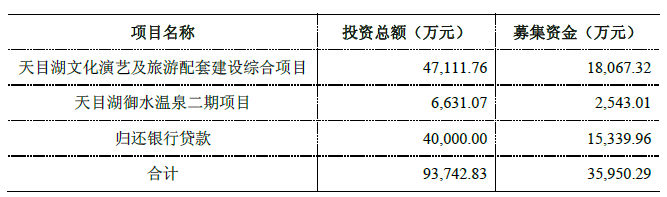

本次所募集资金在扣除发行费用约3409.71万元后,预计募集资金净额为35,950.29万元,其中约有50.28%的资金将用于文化演艺项目,约6.94%的资金将用于高端酒店建设,约42.5%的资金用于归还银行贷款。具体情况如下图所示:

天目湖文化演艺及旅游配套综合项目包括:天目湖水韵剧场、度假型主题酒店和地下停车场及相关配套设施。新增的“天目水韵”为主题的文化演艺剧场,在山水园地区原有风景型、主题公园型旅游产品的基础上新增文化类旅游产品,进一步丰富了山水园夜间生活,增强天目湖旅游产品文化底蕴,该演出项目预计2019年1月正式对外开放。此外,度假型主题酒店和地下停车场的建设,将进一步解决游客在天目湖晚间住宿,有效提高天目湖景区的游客接待能力,延长游客的旅游时间,提高游客人均消费水平,且对吸引客流具有较大作用。

同时该项目营业收入主要考虑剧场门票收入、酒店住宿和餐饮收入。天目湖披露:经预测,剧场收入约11,466万元每年(正常经营年),占总营业收入比例约62.79%;主题酒店客房收入约5220万元每年,占总营业收入比例约28.58%;酒店餐饮收入约1,577万元每年,占总营业收入比例约8.63%。

天目湖御水温泉二期项目主要建设竹客特色主题酒店(引入温泉泡池)、竹客服务中心及竹客贵宾楼及相关配套设施。目前项目区域拥有御水温泉酒店、温泉客栈、南山竹海客栈等三家酒店,三家酒店定位于中高端和中低端客户,而募投项目建设酒店将定位于高端客户,以时下兴起的帐篷客(如安吉帐篷客)为主打内容,融入南山竹海的特色竹文化,培育个性品牌的同时提高人均消费。

该项目主要为竹客特色酒店及贵宾楼的住宿、餐饮及会议服务等收入。天目湖披露:经预测,竹客特色酒店年收入约536万元(正常经营年),占总营业收入比例约28.62%;贵宾楼客房年收入约622万元,占总营业收入比例约33.19%;贵宾楼餐饮年收入约497万元,占总营业收入比例约26.51%;贵宾楼会议服务等年收入约219万元,占总营业收入比例约11.68%。

此外,本次发行募集资金在满足上述项目资金需求的同时,拟利用募集资金15,339.96万元归还银行贷款,以降低资产负债率,降低财务费用。截至2017年6月30日,天目湖银行贷款合同总金额80782万元,贷款余额46041万元,贷款余额占资产负债表负债总额的约76.53%,占总资产的47.72%。在财务费用方面:2014年度、2015年度和2016年度,天目湖财务费用分别占当期营业利润的比例分别为52.63%、51.66%和27.38%,大额财务成本降低了其利润水平。本次发行股票完成后,使用募集资金偿还银行贷款,提高其抗风险能力,有利于降低财务费用,提升盈利能力。

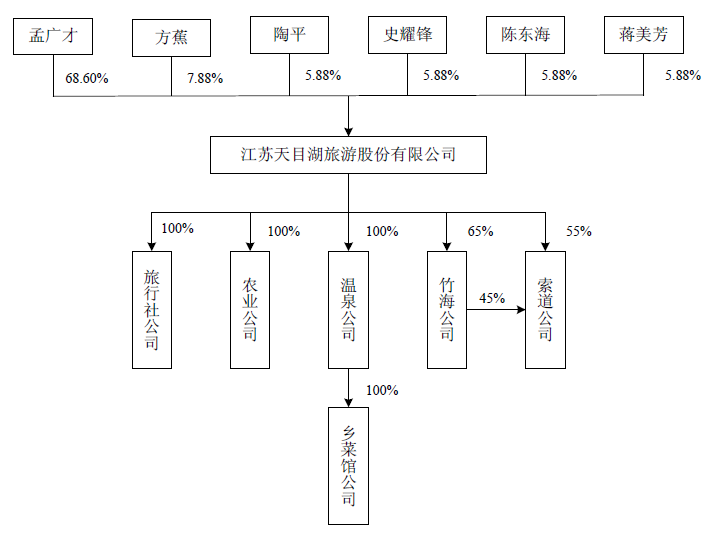

截至本招股说明书签署日,天目湖股权结构图如下:

截至本招股说明书签署日,天目湖共拥有三家全资子公司,分别为温泉公司、旅行社公司和农业公司;一家全资孙公司,为休养公司(原乡菜馆公司);共拥有两家控股子公司,分别为竹海公司和索道公司。

天目湖主要从事旅游景区的开发管理和经营,所涉经营项目主要包括景区经营、水世界主题公园、温泉、酒店、旅行社等相关旅游业务。自1992年成立以来围绕天目湖旅游度假区不断发展旅游度假类项目,先后开发建设了天目湖山水园景区、天目湖南山竹海景区、天目湖御水温泉度假项目、天目湖水世界等集观光、度假、休闲功能为一体的旅游景区和产品。

通过25年来的开发、推广和经营,2013年常州市天目湖景区,包括天目湖山水园、南山竹海和御水温泉,被全国旅游景区质量等级评定委员会评定为5A级旅游景区,同时被国家旅游局和国家环境保护部评定为国家生态旅游示范区,2015年被国家旅游局评定为国家级旅游度假区。天目湖旅游度假区目前已经成为“国家5A级旅游景区”、 “国家生态旅游示范区”以及 “国家级旅游度假区”,是目前国内仅有的两家同时具备上述三个资质认证的旅游景区之一(另外一家是,深圳东部华侨城),致力于发展成为“华东地区一站式旅游休闲模式的实践者”。

2.景区营收占比超60%,景区二次消费占比高达50%

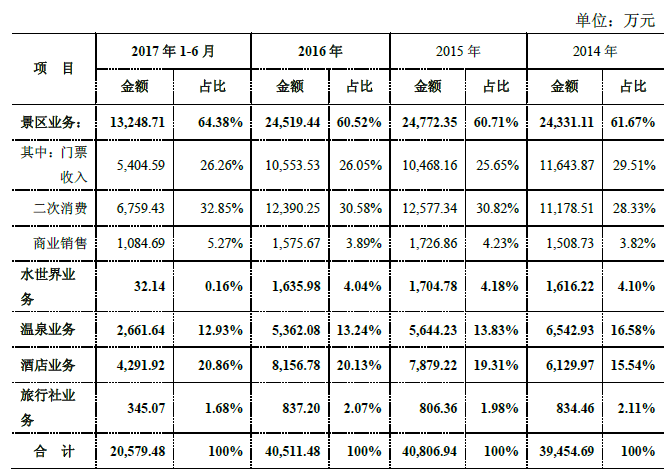

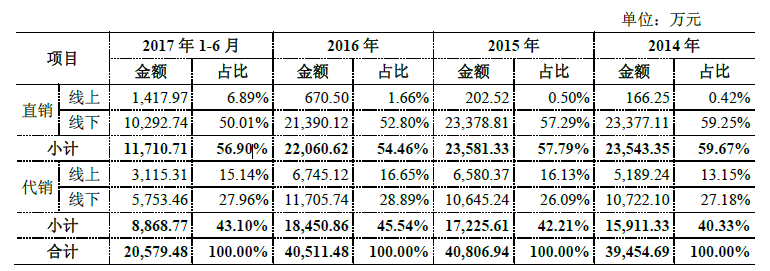

天目湖所经营的主要景区产品为国家级水利风景区,属于水利管理业;天目湖旅游度假区不属于建设部主管的风景名胜区,天目湖将门票收入纳入营业收入范围符合相关法律法规规定。报告期内,天目湖各主营业务收入及占比如下表所示:

报告期内,天目湖2014年、2015年、2016年和2017年1-6月,主营业务收入分别为39,454.69万元、40,806.94万元、40,511.48万元和20,579.48万元。其中,景区业务收入平均占比达到60%以上,是其主营业务收入的主要来源;温泉、酒店业务合计收入平均占比达到30%以上。景区包括山水园景区和南山竹海景区。

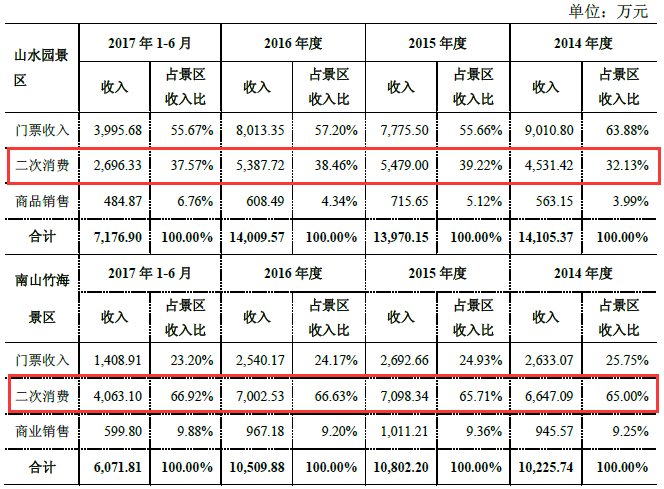

从天目湖景区业务二次消费层面来分析,山水园景区历年的二次消费占比基本维持接近在40%左右;南山竹海景区历年的二次消费占比基本维持在65%左右,两景区二次消费占比总体接近50%左右。山水园景区历年的门票收入占比基本维持在56%左右;南山竹海景区历年的门票收入占比基本维持在24%左右,两景区门票收入占比总体的43%左右。景区二次消费收入已经超过门票收入。从业内景区现状来看,天目湖在景区收益结构上的优势,已经远超业内同行业水平。

当然,这也与两景区的门票价格和二次消费的内容有较大的联系,南山竹海景区二次消费的内容参与型更强。山水园景区二次消费的主要内容包括:游船(含快艇、包船、高空飞降等)、状元阁、奇石馆、海洋世界、天下白茶馆、茶文化苑、蝴蝶馆、松鼠园等。南山竹海景区主要二次消费的内容包括:索道、地轨缆车、观光车、竹筏、竹博馆、小鸟天堂、竹文化馆、熊猫馆、鸡鸣村等。山水园景区人均消费约142元,南山竹海人均消费约120元,虽然山水园景区历年入园人数高于南山竹海人数,南山竹海二次消费的内容价格和参与方式上,相比较而言可能更符合用户的消费需求。

另外,从天目湖整个业务营收来看,景区门票业务收入占主营业务收入比重约25%-30%;景区二次消费收入占主营业务收入比重约28%-31%,景区商业销售收入占主营业务收入比重约4%;水世界、温泉、酒店、旅行社等非景区业务合计占主营业务收入比重约39%。

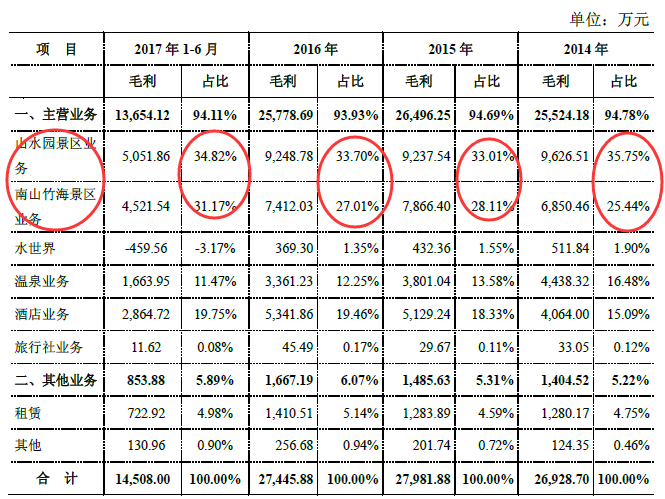

报告期内,两大景区业务和温泉、酒店业务是天目湖的主要利润来源,两者合计贡献毛利占毛利总额的比例分别为92.76%、93.03%、92.41%和97.21%。2017年1-6月,水世界毛利为-459.56万元。主要原因系水世界开放时间和客流量有关联,开放时间和客流量主要集中在7月-8月。而1-6月份属于淡季,但是相关运营维护成本及折旧依旧存在所致。

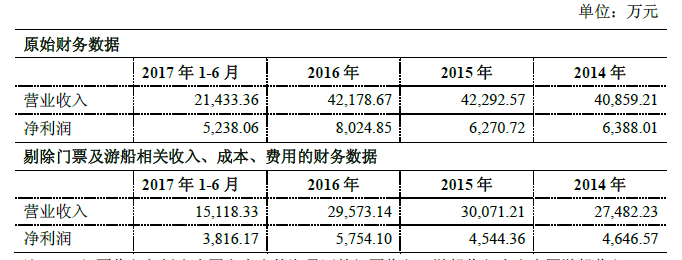

假设剔除景区门票、游船相关的收入和成本费用(不考虑“开放式景区”下,人次增长带来的二次消费等收入的增长),发行人具体业绩测算如下:

根据测算,剔除门票、游船相关的收入和成本费用后,发行人业绩仍符合发行上市条件。

同时,据天目湖方面表示:天目湖的远景目标是打造“开放式景区”,逐步减少甚至取消门票收费,实现商业模式的深刻变革。因此,即使未来相关旅游资源无法续约或由其他主体承租和经营,公司在景区内门票、游船以外的业务,包括二次消费、商业销售等仍可在自有不动产基础上正常开展;在“开放式景区”顺利推进的情形下,景区游览人次可能进一步增长,二次消费、商业销售等业务将成为景区业务的核心,相关收入受益于游览人次增长,亦将进一步增长,从而弥补门票收入的减少乃至拉动整体收入的增长。

3.散客占比超过70%,电商渗透率接近20%,线上营销费用增长11.43%

从天目湖近3年来的销售情况来看,根据直销和代销线上与线下的占比分类分析:团散占比基本稳定在3:7,其中散客((直销+代销线上))的占比略微超过七成,2014年-2017年上半年散客占比分别为72.82%、73.91%、71.11%、72.04%。

从天目湖近3年来主营业务与网络电商销售金额占比情况分析:2014年到2017年上半年网络电商的销售金额占比分别为13.38%、16.42%、17.35%和15.14%,整体处于逐年递增的态势,2016年略微放缓。值得一提的是:网络电商的销售价格与景区的直销存在部分差价,这可能成为2016年网络电商销售金额占比增幅放缓的原因之一。

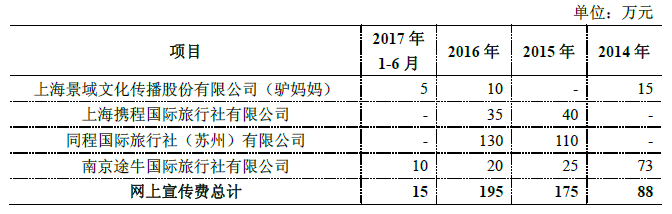

报告期内,天目湖支付给旅游电商网上宣传费用的金额来分析,同程获得线上营销费用最多,其次是携程、途牛。2015年旅游电商网上宣传费用同比增加98.86%,2016年旅游电商网上宣传费用同比增加11.43%,相比而言,支付给旅游电商网上宣传费用增幅略有下降。

总体来看,2016年旅游电商网上宣传费用增幅略有下降,同时网络销售的金额占比也略有下降,导致散客部分整体较往年占比略微下降。散客占比出现略微波动的原因可能是:线上代销销售与景区直销之间存在博弈的结果,当然也与线上流量期消失存在一定关联。

体改之后的天目湖,景区作为天目湖旅游发展的核心资源与能力,与同属于国家5A景区的峨眉山A(000888)、九华旅游(603199)(不包含门票业务)、黄山旅游(600655)、丽江旅游(002033)(不包含门票业务)以及宋城演艺(300144)不同,天目湖未来远景目标是打造“开放式景区”,逐步减少甚至取消门票收费,进而实现商业模式的变革。实际上,天目湖这类目的地类型的景区资源,未来取消的是景区第一道大门票的费用,而第二道景区门票的费用被纳入二次消费中,有望打造类似西湖开放式的商业模式,最终形成稳固的以两日游、三日游为主的休闲度假型旅游目的地,且用户粘性高、重高复购率的可持续旅游经营模式。

扫码查看详情

扫码关注执惠公众号