新用户登录后自动创建账号

登录第三方登录

新年里,大家都喜欢出去凑凑热闹、逛逛街、看看夜景。但不知你有没有想过,这夜景里,也有不少生意可做。

比如说,今天我们研究的这家公司,主营照明工程,G20主会场喷泉表演、上海滩十六铺、济南环城河、四川阆中古城、南昌一江两岸、新国展等,景观的灯光都是有这个公司打造的。

直接来看数据:

2015年-2017年,营收分别为3.47亿元、6.01亿元、 8.91亿元;扣非净利润为3003万元、7862万元、1.25亿元;经营活动现金流量净额为-4274万元、2571万元及 8188万元;毛利率为24.74%、27.51%和31.83%。

注意,年营收体量接近9亿,利润、现金流、毛利率都逐年攀升,看着似乎还不错,但是,在第十七届发审委2018年第33次会议审核中,它被无情拍死。

这家公司的老总,心里一定很不爽,老子年营收马上破10亿,净利超过1亿,专给地方政府和地产大佬们做景观照明,为美化市容费心费力,凭啥不让我上市?

不过,其实,如果你仔细深挖它的商业模式,能发现一连串很蹊跷、值得研究的细节,比如:

1)完工百分比模式,存货和应收账款会计处理;

2)招投标模式,程序存疑,招标还未开始,就发生项目成本;

3)劳务外包模式,向无劳务外包资质的公司大量采购劳务;

4)异地劳务分包,主要收入来自华东、华中,却把劳务外包给北京企业;

本案,在看似平平无奇的报表里,其实波涛汹涌。

上游劳务外包模式,分包给无资质公司,采购模式存瑕疵;下游招投标模式,程序上还有瑕疵,两个因素共同指向一个重大问题:持续盈利能力。

此外,不仅仅是对本案所在的工程行业,对于装修、设计、软件等行业,都有一个重要的命门:完工百分比法确认收入。

完工百分比,也是特殊产业发展进化而来的产物:

最早的商业收入确认方式,是“一手交钱、一手交货”,比如零售。

此后,一些行业出现“先款后货”,比如教育,体现为预收账款。

同时,一些行业演化出“先货后款”,比如一些零配件,体现为存货中的发出商品。

还有一些行业,演化出“第三方存管”,比如电商。

而对于项目时间周期很长的工程类行业,则进化出“完工百分比法”确认收入,根据完工的比例确认收入和成本。

借由这个案例,我们来透视一下工程、装修、设计、软件等行业,非常普遍的“完工百分比”,以及背后潜藏的会计处理风险。

值得一提的是,对于本案提到的“财务报表分析”问题,以及上市公司的各种财务套路,建议细研究财务炼金术、IPO避雷指南、并购之美,提前看穿套路,避免被收割。

1.商业模式:透视财务的问题

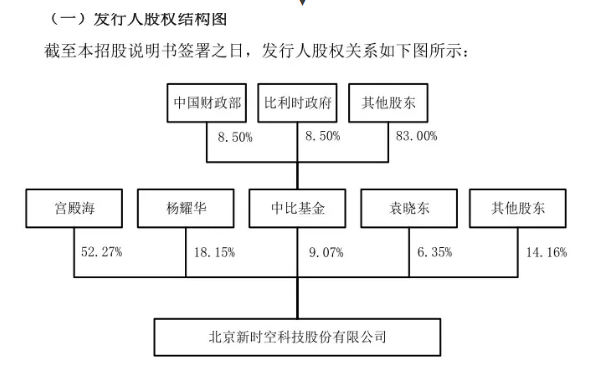

新时空科技,主营业务为照明工程,其实控人为宫殿海,持有新时空科技52.27%的股份。此外,股东中有中比基金持股9.07%。

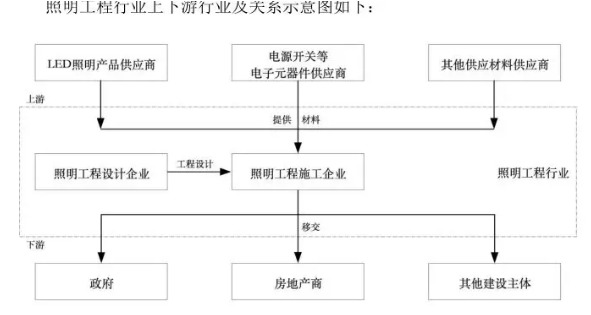

它做的这个照明工程,可分为景观照明和功能照明两个领域。景观照明如四川阆中古城、南昌一江两岸、上海外滩十六铺 、厦门白鹭洲4D灯光秀、G20主会场喷泉表演等;功能照明如金融街购物中心室内照明。

它的上游,为主材灯具及管线辅材供应商。灯具行业竞争激烈,其产品供应稳定,货源不缺;管线辅材的供应商也较多,供应稳定。因此,对新时空科技来说,对上游供应商具有较强的议价能力。

它的下游,是商业地产开发企业、地方政府部门等。因此,与这类客户做生意都需要通过招投标方式取得项目。

2015年-2017年,营收分别为3.47亿元、6.01亿元、 8.91亿元;扣非净利润为3003万元、7862万元、1.25亿元;经营活动现金流量净额为-4274万元、2571万元及 8188万元;毛利率为24.74%、27.51%和31.83%。

其主营业务中,景观照明工程项目比重大,占营收的比例在90%左右;并且它的毛利率在报告期内逐年上升。

营收近10亿,利润过亿,IPO过会概率很大,是吗?在你心动,想砸钱投它之前,给你一个思考题:

工程、设计、装修、软件类公司,财报中可能影响IPO过会最大的因素是什么?

答案:收入确认采用完工百分比法。

要看懂这个,必须先学习《企业会计准则第15号—-建造合同》,准则规定如下:

1)当年开工当年未完工项目:合同总收入按它完工进度确认,以前年度累计已确认的合同收入为零,确认当期合同收入。

2)以前年度开工本年仍未完工项目:合同总收入按它完工进度确认,扣除以前年度累计已确认的合同收入,确认当期合同收入。

3)以前年度开工本年完工项目:合同总收入扣除以前年度累计已确认的收入后余额,确认当期合同收入。

4)当年开工当年完工项目:合同总收入确认为当期合同收入。

在完工百分比模式下,有两个会计科目至关重要,是投资机构尽职调查中的命门,需要你重点研究:

1)应收账款;

2)存货;

2.工程行业财报密码一:存货结构,已完工未结算资产

完工百分比模式下,建造工程所发生的购买原材料价款、相关税费、运输费、装卸费、保险费、人工费等都会进入存货。

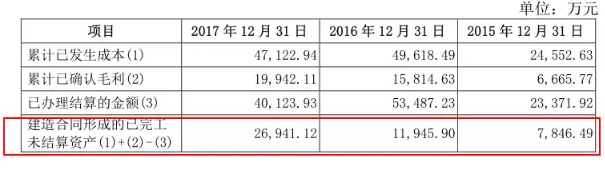

2015年-2017年,新时空科技的存货分别为8348万元、1.2亿元、2.72 亿元,占流动资产的比例30.37%、25.61%、32.73%。其中,建造合同形成的已完工未结算资产占存货的比例,为93.99%、99.19%和99.17%,不计提存货跌价准备。

注意,“已完工未结算资产”是工程类公司财报最具特色的会计科目,也是完工百分比模式下的特色科目,它,通俗来说,就是已经完工的、但未和客户结算的资产,其成因在于:工程实际结算进度与合同约定存在差异。

以本案为例,对于大型景观照明工程项目,在核算存货时,新时代科技将累计已确认的收入,与已经办理的结算价款,之间的差额确认为了存货。

注意,这中间,蕴藏着一种非常特殊的商业细节。

举个优塾吃瓜集团的例子:

优塾吃瓜集团旗下的优塾照明工程公司,接了一个照明工程项目,采用完工百分比确认收入。

一个月后,优塾照明工程公司的工程进度达到80%,且客户已确认这个工程进度,于是确认了80%的收入。但是,客户只给结算了70%的款,剩余这10%还没有结算的部分,这部分金额,便会进入“存货”,这个有点类似于此前我们分析过多次的“发出商品”。

这样的会计处理,在工程类公司中也很常见,新时空科技的同业上市公司,大多也这么做:

名家汇——存货主要以工程施工(已完工未结算)为主,占存货的比例为85.25%、95.40%、98.84%。

东方园林——存货主要以已完工未结算工程为主,占存货的比例为46.25%、65.63%、80.24%、85.45%。

棕榈股份——货主要以工程施工(已完工未结算)为主,占存货的比例为51.06%、57.96%、64.16%,不计提存货跌价准备。

铁汉生态——存货主要以建造合同形成已完工未结算为主,占存货的比例为83.88%、58.35%、76.05%、95.59%,不计提存货跌价准备。

普邦园林——存货主要以工程施工(已完工未结算)为主,占存货的比例为58.92%、57.41%、71.45%,不计提存货跌价准备。

对于这类公司,“存货”,只是分析财报的序曲,更重要的还在后面。

3.工程类行业财务密码之二:应收账款

前面,我们提到了一个完工百分比模式下的核心问题,工程实际结算进度与合同约定存在差异。

但是,注意,企业的按照完工进度确认的收入和实际收款额之间的差额,不仅可以计入“存货”,其实,同样也可以计入“应收账款”。

还是举优塾照明工程公司的例子来看:

优塾吃瓜集团旗下的优塾照明工程公司,接了一个照明工程项目,采用完工百分比确认收入。

一个月后,优塾照明工程公司的工程进度达到80%,于是确认了80%的收入,但是,客户只给了70%的款,剩余这10%还没有结算的部分,我们认为这是客户欠我们钱没付,于是,也可计入“应收账款”。

注意,这10%的工程收入,是计“存货”,还是计“应收账款”,非常难以判定,因此,当中存在着一定的调节空间,以本案为例。

据新时空2017年6月5日报送的招股书中数据,2014-2016年,新时空科技的应收账款为3258.81万、4544.48万、1.65亿,占收入的比例为10.09%、12.96%、27.45%,远远低于同业可比上市公司平均水平。

2017年12月8日,在反馈意见中,监管层火眼金睛,直接怼它:

“披露各期末合同约定付款期内、期外的应收账款金额及占比,实际收款进度是否与合同约定存在重大差异及原因;补充说明报告期各期工程施工持续增长的原因,各期末发行人实际结算进度(包括进度款结算和竣工结算)与合同约定的差异。”

被问及这两方面的问题后,在2018年1月18日报送的招股书中,新时空科技进行了会计估计变更:

将存货中已竣工验收项目的未结算部分,自存货调整至应收账款。

注意,经过此次会计估计变更,2015-2017年,应收账款暴涨1.34亿、1.43亿、2.24亿,2015年-2017年,应收账款分别为1.83亿元、3.18亿元 和3.51亿元,占营收的比例分别为52.73%、52.91%、 39.39%。

由于存货不计提跌价准备,但应收账款需要计提坏账,因此,2015-2017年,分别影响净利润-247.64万、103.23万、-94.12万。

这处会计估计变更,看可有可无,影响的金额也不大,但是,这其中,可能藏着利润调节的大智慧。

以优塾照明工程公司为例,我们接了一个总价1亿的工程,采用完工百分比确认收入。我们对存货不计提跌价准备,对应收账款,按行业正常水平计提坏账,一年内计提5%,两年计提10%。

一个月后,优塾照明工程公司完工进度达到50%,确认了5000万的收入,但是,下游客户一毛钱都没给我们。我们将5000万认定为应收账款。

于是,我们停工,等客户打款了再干,可是两年后,客户还是一毛钱都没打给我们,因此,我们计提500万的坏账。当期利润减少500万。

但是,如果换一种会计处理方式,将这5000万计入“存货”,并且不计提跌价准备,工程还是那个工程,客户也一直没打款,但是,优塾照明公司账面的利润,能多出500万利润。

“已完工未结算资产”,由于其独特的“模糊属性”,可放A,也可放B,具体放在哪,主要就看能否利用减值风险,做盈余管理。

4.劳务分包模式:资质瑕疵是大问题

以上,应收账款和存货都分析完之后,也许你还觉得,新时空被否的有点冤?我们来看它踩上的一大雷区——劳务分包。

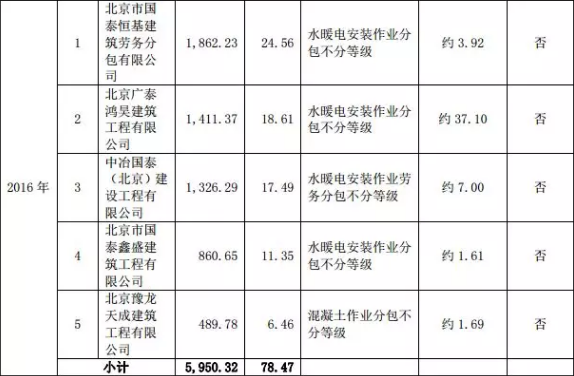

2015-2017年,新时空科技发生的劳务分包费用分别为5955.52万元、7582.87万元、1.44亿元,占主营业务成本的比例为22.80%、17.4%、 23.72%。

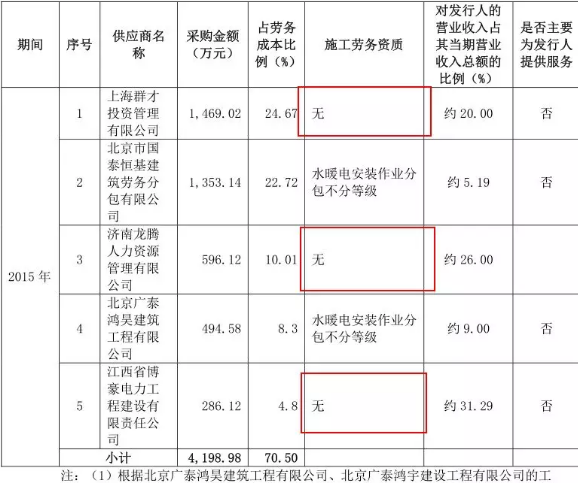

但是,2015年,新时空前5大劳务供应商中,有3名没有施工劳务资质,其采购金额总计2351.26万元,占当年前五名劳务采购额的比例为56%。

除了资质问题,还有一个细节需要注意,新时空科技的业务主要发生在华东、华中,但是,劳务分包商,却多数为北京企业。

对此,证监会直接提出质疑:

“是否存在实为自身员工而由劳务分包企业代为开票的情况,该等北京的劳务分包商与发行人及其关联方是否存在关联关系。”

5.一旦存在劳务分包,资质问题、关联关系是最需要关注的问题

劳务分包问题,会多大程度上影响IPO过会?

2017年至今,证监会第十六、第十七届发审委审核的案例中,被问及劳务分包的一共有9家。其中,3 被否,6家过会,否决率为33.33%。

被否的3家中,2家问及关联关系、1家问及劳务外包是否降低成本、2家向无劳务外包资质的供应商大量采购。

过会的6家中,0家问及关联关系、1家问及定价公允、1家问及员工薪酬和社保、0家劳务外包无资质、1家问及诉讼案件、0家问及劳务外包是否降低成本。

先看被否的2家:

新时空科技:不具备资质的劳务外包占比高达50.4%,被质疑是否与劳务外包企业存在关联关系,代开发票等行为,2018年2月7日被否。

中天精装:报告期内,劳务分包占营业成本比重为 49.17%、43.85%、46.87%和42.52%。疑似与万科存在关联关系、是否利用劳务外包降低成本。2017年11月21日被否。

美联钢结构:劳务外包不具备资质,未披露占比,安全事故造1人死亡,多起合同纠纷案件。2017年4月24日被否。

再看过会的6家:

润建通信:报告期内,劳务分包占营业成本比重为52.6%、55.68%、58.98%、55.84%。发生安全事故,造成1人死亡;劳务诉讼案件;广西展飞与其不存在关联关系。2018年1月5日过会。

精研科技:劳务外包在报告期内逐年减少,清除。未有问及刻意降低成本。2017年9月6日过会。

纵横通信:报告期内,劳务分包占营业成本比重为52.18%、68.41%、73.86%;劳务采购供应商与其并无关联关系。2017年7月4日过会。

绿茵景观:报告期内,劳务分包占营业成本比重为24.99%、23.81%、30.34%,与劳务供应商无关联关系,未与关联方发生劳务采购。2017年5月31日过会。

飞鹿高新:报告期内,劳务外包占营业成本比重为11.05%、15.42%、16.34%;问及劳务派遣公司是劳务派遣企业还是劳务外包企业。2017年5月5日过会。

东尼电子:问及劳务外包签署情况、定价、管理方式、员工薪金情况、社保缴纳。2017年5月23日过会。

维业装饰:劳务分包占营业成本比重为38.51%、30.73%、34.11%、35.07%。问及是否将劳务分包进行二次分包。2017年1月13日过会。

数据自己会说话:

报告期内,劳务外包的比例高,其实并不会构成过会障碍,但是,一旦劳务外包的公司资质存在问题,或者存在关联关系,则被否概率飙升。

*本文来源:微信公众平台“并购优塾”(ID:moneyC2C),原标题:《年营收8亿,净利过亿,竟被证监会拍死!连G20会场它都有参与,但碰上这些问题,下场都很惨……》

扫码查看详情

扫码关注执惠公众号