新用户登录后自动创建账号

登录第三方登录

从2017年下半年开始,依靠杠杆融资并购,总资产规模超过万亿的海航集团突遭流动性危机,债务压力陡增。为回笼资金,海航集团不惜出售香港地块、美国和澳洲写字楼、希尔顿酒店集团和德意志银行股份......其“流动性”状况受市场高度关注。

3月22日晚间,停牌2个多月的“海航系”公司——海航控股(证券代码:600221)发布2017年度业绩报告,公司2017年实现营业收入599.04亿元,同比增长47.26%,归属上市公司股东的净利润为33.23亿元,同比增长5.89%。

海航控股主要会计数据

年报显示,受益于国际及国内民航总周转量和旅客运输总量的增长,海航控股加强运力投入满足市场需求,旅客运输量及营业收入较上期增幅较大。但其资产负债率较2016年底有所提升,且应付账款飙升至93.39亿元,大幅增长98.58%,资金紧张程度可见一斑。

1、主营业务突出,航空运输收入增长49.13%

国际航协发布最新的全球航空定期运输数据显示,截至2017年12月31日,2017年全球航空客运需求同比增长7.6%,远高于过去十年年均增长率(5.5%)。2017年运力增长6.3%,载客率提升0.9个百分点,达到81.4%。

根据民航局统计数据,2017年全年运输总周转量首次突破千亿吨公里,达到1083.1亿吨公里,同比增长12.5%;完成旅客运输量5.5亿人次,货邮运输量705.8万吨,同比分别增长13%和5.7%。以中国为首的亚太市场是2017年航空客运增长最强劲的地区,收入客公里增幅10.1%。中国目前是仅次于美国的第二大航空市场,且差距正在快速缩小。

2012—2017年民航运输总周转量

受此影响,2017年,海航控股主营业务突出。报告期内,公司完成营业收入599.04亿元,同比增长47.26%,其中完成运输收入567.26亿元,同比增长49.13%,辅营收入为31.78亿元,同比增长20.34%,国际及地区航线收入108.25亿元,同比增长近六成。

作为中国内地唯一一家SKYTRAX五星航空公司,海航控股及旗下控股子公司共运营国内外航线近1800条,其中国内航线1500余条,国际和地区航线234条,公司机队规模已达410架,而公司运输收入的增加主要来自2017年公司机队规模扩大及合并天津航空。2017年2月4日,海航控股完成收购天津航空,并将其纳入上市公司合并报表范围。数据显示,天津航空2017年的营收为113.72亿元,净利润为5.93亿元,机队规模超过80架。

海航控股子公司营收一览

此外,2017年海航控股实现总周转量121.66亿吨公里,同比增长44.07%;实现旅客运输量7169万人,同比增长52.46%;货邮运输量达47.93万吨,增长17.66%。飞行班次达53.90万次,增长67.03%;飞行小时达123.14万小时,增长57.97%。截至2017年12月31日,公司运营飞机共410架。

2、资产负债率上升至62.52%,应付帐款翻番

海航系“流动性”状况近期受市场高度关注。从海航控股的年报来看,截至去年上市公司资产负债率为62.52%,同比2016年底的54%有所上升。

海航控股资产负债率情况一览

现金流方面,公司经营活动产生的现金流量净额为129.6亿元,同比增长5.48%,主要系销售收入增加所致;投资活动产生的现金流量净额为-94.27亿元,同比下降48.61%,主要系合并天津航空取得现金流入所致;而筹资活动的现金流量净额同比下降24.33%至81.64亿元,公司表示主要是年度偿还债务支付的现金增加及收购子公司少数股东股权所致。

值得注意的是,截止到报告期末,海航控股的应付账款从2016年年底的47.03亿元飙升至2017年年底的93.39亿元,同比大幅增长98.58%。公司表示,这主要因合并天津航空应付账款增加所致。而根据海航控股财报披露,天津航空在被购买当天可辨认的资产、负债一栏中,其应付账款仅400万元。你说到底赖不赖天津航空呢?

天津航空被购买日可辨认资产、负债情况一览

从海航控股应付账款具体项目来看,应付航油费从1亿元暴涨至8.83亿元,应付起降费达到20.64亿元,而去年同期只有7.25亿元,应付的飞机及发动机维修费也从25.4亿元上涨至43.15亿元,应付飞机租赁、应付电脑订座费以及应付配餐费都有不同程度的上升。

海航控股应付账款情况一览

此前曾有媒体报道海航集团拖欠中国航空油料集团公司(简称“中航油”)30亿航油费,之后中航油相关人员回应称,截止到3月15日,海航系航空公司拖欠中航油的燃油费本金已经还清,双方在谈违约金以及建立后续的长效机制问题。

此次年报中,海航控股应付航油费大幅飙升,也进一步印证了此前海航集团的燃油欠费危机问题。

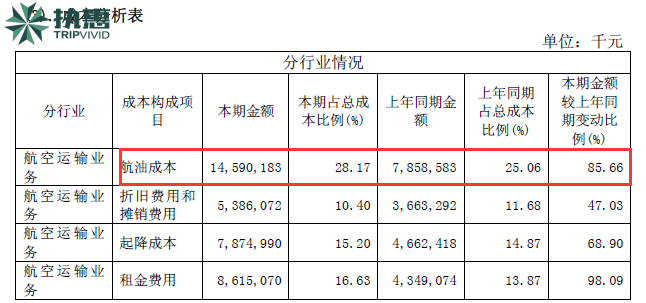

作为航空公司最大的成本支出项,航油的价格在2017年出现一定程度的上涨,导致海航控股的燃油成本增至145.9亿元,占总成本的28.17%,同比上涨85.66%。航油价格的上涨使得公司客运收入的毛利率出现一定程度的下降。2017年海航控股客运收入毛利率为9.95%,同比下降8.73个百分点。

海航控股客运收入毛利率下降

3、加快国际化进程,不确定性风险仍为隐忧

2017年,海航控股及旗下控股子公司共运营国内外航线近1800条,其中国内航线1500余条,涉及海南、华北、东北、西北、中南、西南、华东和新疆等内陆所有省、区和直辖市;国际和地区航线234条,航线覆盖亚洲、欧洲、北美洲和大洋洲,涉及境外58个城市以及台北、台中和澳门3个地区城市。

去年,海航控股实施“核心、支撑、辅助”三层枢纽战略,先后在重庆开通了洛杉矶、纽约、莫斯科和墨尔本航线,在成都开通了洛杉矶、纽约航线,在深圳开通了布里斯班、凯恩斯航线,在天津开通了莫斯科、奥克兰航线,在上海开通了特拉维夫、布鲁塞尔航线,共新开了76条国际和地区航线,在国际市场的运力指标中的可用座位公里和可用吨公里同比增速分别为65.83%及61.39%。成功开辟成渝至纽约、洛杉矶一线国际市场航线,成为中国至北美市场直飞航线最多的中国航企,也是国内二线城市始发至欧美澳市场国际航点覆盖最多的中国航企。

海航控股国际市场运力大幅上升

不过航空运输业是与国内和国际宏观经济发展密切相关的行业,宏观经济景气度直接影响航空旅行和航空货运的需求。我国经济发展进入新常态,全面改革继续深化,结构性调整继续推进,增加航空公司运营的不确定性。

此外,航空业也是一个受油价和汇率波动影响较大的行业。

海航控股大多数租赁债务和部分贷款都是以外币结算,并且公司经营中外币支出一般高于外币收入,人民币汇率的波动将对海航控股的业绩产生影响,未来汇兑损益存在较大的不确定性。

公司也在年报中表示,如果人民币对美元升值或贬值5%,其它因素保持不变,则公司将增加或减少税前利润约17.35亿元。

2017年,人民币对美元升值幅度超过5%,海航控股去年因此获得汇兑收益达到20.95亿元,相比之下,受到人民币贬值的影响,2016年海航的汇兑损失超过20亿元,尽管这样,仍然没有办法抵消国际油价上涨推高的营业成本。

航油价格的高低,直接影响航空公司的生产成本,进而影响航空公司的经营业绩。2017年,海航控股航油成本占比营业成本28.09%,航油价格每增加或降低5%,其他因素不变,则公司将增加或减少营业成本7.29亿元。

海航控股航油成本大幅上升

4、“流动性”危机下,海航能否度过难关?

作为“海航系”公司,海航控股经营业绩虽无法全盘揭示海航集团整个“流动性”状况,但也侧面反映其资金紧张态势。尤其是进入2018年,海航集团持续变卖资产,流动性紧张状况在持续攀升。

3月21日,据港媒报道,海航集团以4000万港元的成交价,将位于香港金钟的一处办公室出售。据了解,此次成交价为4000万港元,折合单价为28000港元/平方英尺,相比该物业的市场价值38000港元/平方英尺低了近两成。这足见海航有多急于出售资产以回笼资金。

从2015年开始,海航集团的资产便以极其夸张的速度扩张,资产规模从2015年末的0.54万亿元迅速扩张至2017年6月末的1.2万亿元。而杠杆收购则是海航扩张惯用工具,通过银行借款、发债、融资等大举借债进行投资,其中有息负债更是占据非常大的份额。据光大证券研究所统计,截至2017年6月末,海航集团有息债务为5888.54亿元,占总负债的82%。

进入2018年开始,海航集团开始加快处置旗下资产。包括最近出售持有海南大英山CBD项目的两个旗下公司高和房地产与海岛物流,出清所持希尔顿分时度假俱乐部全部24.9%的股份,连续抛售位于纽约曼哈顿的两处写字楼及香港九龙启德区的三宗地块……据不完全统计,今年以来海航已经通过出售资产回笼至少超过300亿元资金。

除了变卖资产,海航集团还不断发行债券,其利率不断创下新高。

3月16日,海航航旅与太平洋证券合作,计划发行公司债50-100亿元。

2018年1月,海航集团旗下子公司渤海金控发行10亿元人民币的270天债券,利率高达6.5%,而其他同类型债券当前收益率约为4.8%。

再往前的2017年12月,海航控股和云南省政府合资成立的祥鹏航空,发行了为期270天的人民币债券,利率高达8.2%。

……

但即便如此,海航的债务缺口依然还很大。据光大证券统计,2018年下半年至2019年海航集团即将进入债券集中到期阶段,到期压力较2017年明显扩大,届时负债方的压力将会逐渐体现。

海航集团债务到期情况。(来源:光大证券)

可见,目前还不是海航集团债务最危机的时候。光大证券分析认为,未来海航集团能否经受得住流动性紧张的考验,一方面在于各大债权人能否达成共识“不抽贷、不压贷”,另一方面自身能否断臂求生,在削减资本开支的同时,及时出售资产补充现金流。

当然,这些都是比较乐观的预计。从近期海航抛售资产的频率来看,目前尚未有权宜的缓解之计。可以预见的是,未来一段时间,海航资产“甩卖”还将延续。

扫码查看详情

扫码关注执惠公众号