.jpg)

.jpg)

.jpg)

新用户登录后自动创建账号

登录第三方登录

3月27日晚,中国国际航空股份有限公司(公司代码:601111)发布2017年度业绩报告,2017 年,公司实现营业收入1213.63亿元,同比增长7.71%,归属于上市公司股东净利润人民币72.40亿元,同比增长6.26%,扣除非经常性损益后的基本每股收益为0.54(元/股),同比增长8%。

主营业务收入增长7.59%

2017年中国航空运输业客运市场整体呈现供需两旺局面,出境旅游需求持续增长,国际航线稳中增长,货运市场出现回暖。在全行业运力投入高速增长的同时,投产效率进一步提升。国航通过扩大生产规模、优化生产组织、稳定收益水平,精细化成本管控,运输主业优势进一步扩大。虽然受到油价回升等不利因素的影响,本报告期仍然实现较好的业绩。

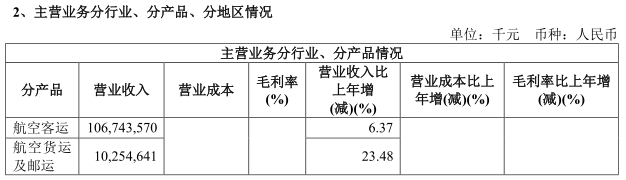

2017年,国航实现营业收入1213.63亿元,同比增长7.71%。其中,主营业务收入为1182.79亿元,同比增长7.59%;客运收入同比增长6.37%;货运收入同比增长23.48%;其他业务收入为30.84亿元,同比增长12.37%。

公告显示,2017年,国航整体运力投入(ATK)为356.73亿可用吨公里,同比增长5.61%,完成运输总周转量(RTK)253.85亿收入吨公里,同比增长7.12%。

在客运方面,公司运输旅客1.02亿人次,同比增长5.15%。客运运力(ASK) 达到2478.15亿可用座公里,同比增长6.26%;旅客周转量(RPK)达到2010.78亿收入客公里,同比增长6.87%;客座率为81.14%,同比上升0.46个百分点。

2017年,国航引进飞机56架,退出飞机24架,机队总规模达到655架,平均机龄6.53年。

国航表示,结合“一带一路”倡议、“京津冀”一体化,2017年全年新开北京-茅台等49条国内航线,北京-阿斯塔纳等12条国际和地区航线。截至2017年12月31日,该公司经营的客运航线条数达到420条。

航油成本增长近30%

成本方面,2017年,国航营业成本由上年同期的872.03亿元上升至1002.98亿元,增幅为15.02%,其中,航空油料成本受用油量增加及航油价格上涨的影响同比增加64.27亿元,增幅为29.24%。

报告期内,公司期间费用共计105.39亿元,同比减少65.81亿元,其中销售费用为61.13亿元,同比增长5.18亿元,主要是人工成本及电脑订座费的增加。管理费用为43.73亿元,同比增长3.42亿元,主要是人工成本的增加。财务费用为0.53亿元,同比减少74.41亿元。其中,汇兑净收益为29.38亿元,同比增长71.72亿元,主要是本报告期内美元兑人民币贬值,而上年同期为美元兑人民币升值;利息支出(不含资本化部分)为30.55亿元,同比减少1.80亿元。

截至 2017 年 12 月 31 日,国航资产负债率为 59.73%,同比下降 6.15 个百分点,处于行业较优水平。国航表示,集团积极推动“降杠杆、减负债、防风险”工作,推进开展“提直降代”“两金压降”和“压缩清理管理层级”等专项工作。2014年以来,客运直销比例从26%提高到50.9%,代理手续费占营销收入的比例从4.2%降低到1.5%,成本竞争力持续得到提升。

扫码查看详情

扫码关注执惠公众号