.jpg)

.jpg)

.jpg)

新用户登录后自动创建账号

登录第三方登录

近期,丽江玉龙旅游股份有限公司(简称“丽江旅游”)公告显示,其实际控制权依然掌握在张松山手上。

绕过国资监管,直接或间接控制,2017年11月底,张松山实际控制的华邦生命健康股份有限公司(简称“华邦健康”)最终拿下丽江旅游的实控权,将后者实控人由国企变为民企。近10年布局,他最终曲线如愿入主。

或是双方互让折中,2018年3月中旬,丽江旅游原实控人丽江玉龙雪山省级旅游开发区管理委员会(简称“玉龙雪山管委会”或“雪山管委会”)支持张松山的实控权,但后者也承诺15个月内维持丽江旅游现状,条件成熟时进行股权转让,玉龙雪山管委会拿回实控权。

随着上述承诺即将到期,丽江旅游也将“正式”进入张松山掌控期,丽江旅游将会发生哪些改变?

张松山的入主意味着什么?玉龙雪山管委会是否将重掌实控权?掌握丽江核心旅游资源,作为云南省旅游资产重要板块的丽江旅游,又将走向何方?

“野蛮人”为什么不舍离场?

回到15个月前,去年3月14日丽江旅游发布公告,“承认”华邦健康通过直接和间接控制的方式,成为丽江旅游控股股东,华邦健康实际控制人张松山成为丽江旅游实际控制人。

若简单复盘张松山夙愿达成的过程,有他持续近10年连续布局的努力,而丽江旅游股权较为分散、作为其股权重要关联方的丽江山峰旅游商贸投资有限公司(简称“山峰公司”)为非国资,也为他的迂回“取巧”操作提供了重要切入口。

2017年11月27日,张松山走出关键一步,通过增资的方式变为山峰公司的控股股东,从而间接加直接合计持有雪山公司54.36%股权。丽江旅游公告称,此次增资的相关事(项)未告知玉龙雪山管委会,故玉龙雪山管委会未能提前对华邦健康主体资格、资信情况、受让意图等进行合理调查和了解。

加上张松山此前已持有的丽江旅游股份,此次增资使得张松山合计有效控制丽江旅游29.99%的股份表决权,成为实际控制人。

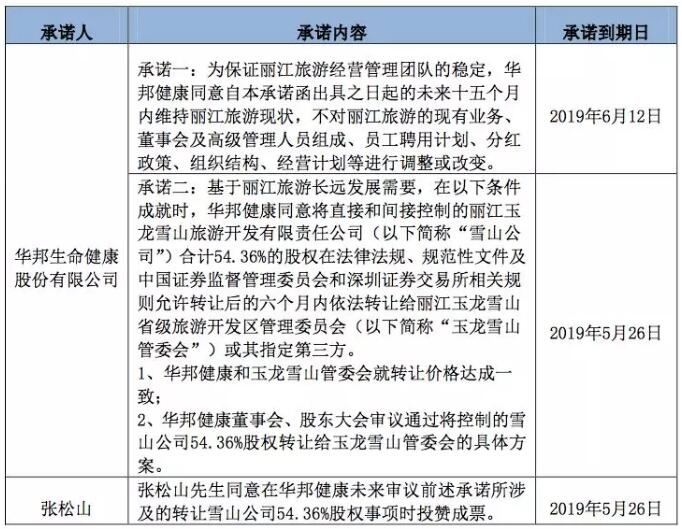

丽江旅游后停牌核查3个月,期间应也有回购股权的努力,但最终发布上述“承认”华邦健康实控权的公告。不过,张松山也有让步,他与华邦健康在去年3月13日作出承诺,包括这天开始至未来15个月内维持丽江旅游现状,不对丽江旅游的现有业务、董事会及高管等进行调整或改变;条件成熟时,华邦健康将上述54.36%股权转让给玉龙雪山管委会或玉龙雪山管委会指定的第三方;张松山同意在华邦健康未来审议这一股权转让时投赞成票。

(来源:丽江旅游公告)

这给玉龙雪山管委会重新控股丽江旅游留下转圜空间,但目前未成。伏笔其实也早已埋下。

在华邦健康的承诺中,提到上述股权转让必须满足两个条件:1、华邦健康和玉龙雪山管委会就转让价格达成一致; 2、华邦健康董事会、股东大会审议通过将控制的雪山公司 54.36%股权转让给玉龙雪山管委会或其指定的第三方的具体方案。

前述丽江旅游近期公告提到,“华邦健康和玉龙雪山管委会未就股权转让价格达成一致,雪山公司股权结构未发生变化 ”。

若按股价转让,华邦健康自然不允,自2017年11月27日,至今年6月6日,丽江旅游的股价整体走低,跌幅超30%。同时,上述提到的承诺之15个月内维持丽江旅游现状,又使得华邦健康控股后尚未能对丽江旅游有所动作。当前来看,华邦健康直接从丽江旅游获得长期稳定回报的诉求尚未实现。

6月6日,执惠向华邦健康了解上述股权未转让等情况,其相关人士未透露详情,表示以丽江旅游公告为准。而说及丽江旅游的业绩,该人士认为丽江旅游2018年净利润近2亿元(年报为1.92亿元),依然不错,投资丽江旅游也是因为它是很好的旅游资源。

前述丽江旅游近期公告留了个“尾巴”,其中“下一步计划”提到“华邦健康与玉龙雪山管委会将就雪山公司的股权等相关事宜继续保持协商……继续优化雪山公司和丽江旅游股权结构(包括但不限于引入外部投资者等) ……”。

这个“尾巴”可操作时间可大可小,说通俗点,张松山现在主动权在手,可进可退,他的意愿或意图是丽江旅游实控权走向的关键。

丽江旅游还将生变?

张松山的主动权可能将有动作,或将打破丽江旅游的平静期,甚至可以说,若不出意外,丽江旅游即将“正式”进入张松山掌控期。

上文提到华邦健康在15个月内维持丽江旅游现状的承诺,将于今年6月12日到期。

从丽江旅游、张松山的控股意图两个维度来看,丽江旅游或都到了需要调整的时候。

丽江旅游2018年年报显示,该年营收6.78亿元,同比减少1.28%;归属于上市公司股东的净利润1.92亿元,同比减少6.16%;归属于上市公司股东的扣非净利润1.91亿元,同比减少7.46%。

这是丽江旅游营收连续4年下滑,净利润和扣非净利润分别连续3年下滑。

其中,索道按要求降价导致营收和利润下滑,《印象丽江》演出场次、营收和净利润都下降,以及旗下和府酒店公司净利润亏损4277.27万元等,是丽江旅游2018年业绩变动的主要原因。

2019年第一季度,丽江旅游营收1.28亿元,同比减少5.56%;归属于上市公司股东的净利润3532万元,同比减少23.43%;归属于上市公司股东的扣非净利润3365万元,同比减少23.89%。

索道降价、演艺市场竞争加剧、旅游产品吸引力下降等因素,对丽江旅游将带来更大的业绩压力。其2018年年报提到,2019年计划实现营收6.20亿元,同比下降8.61%,归母净利润1.20亿元,同比下降37.38%。

做大增量、整合资源几乎是不二之选。按丽江旅游计划,2019-2020年,将加大玉龙雪山、泸沽湖、金沙江旅游带景区投资开发,整合拓展大香格里拉 (茶马古道)生态旅游环线,加快并购重组,优化股权结构等。

其中泸沽湖项目建设被称为开辟“第二主战场”,初步估算投资30亿元的摩梭小镇是突破口,旅游、生态、文化和大健康为该小镇要素。这与华邦健康所强调的“大健康”产业,医药与旅游更多的产业协同,逻辑有重叠之处。康养与旅游的市场空间正不断释放,丽江旅游所掌握的资源与之有较强的适配性和突出性,要让华邦健康“放手”可谓不易。

华邦健康的另一公开说法是需要一个平台整合旅游资源,为未来华邦健康体系内旅游资产证券化提供可能。除了丽江旅游,当前华邦健康旗下旅游资产主要分布在重庆、陕西和广西等区域,包括秦岭太白山景区、德天跨国瀑布景区等5A级景区,以及新三板公司秦岭旅游等,已形成了更大圈层的“吃、住、行、游、娱、购”链条,而丽江旅游或算是其中最优质的资源。在未来,不管是为抬升股价而将其他旅游资产包放入丽江旅游,还是放大其他旅游资产的资本价值,丽江旅游都将是关键一环。

不过,华邦健康要坐稳控股股东位置,也还有多个待解问题。

一是股价。如上文所言,自其入主后,丽江旅游的股价整体走低,这有丽江旅游自身因素,但接下来努力回升股价是为必然,作为丽江乃至云南都堪称核心的资源,丽江旅游的国有资产保值升值是重点;

二是华邦健康的旅游资源整合及运营的操盘能力。当前华邦健康虽布局多个旅游项目,但业绩称不上突出,聚焦领域也偏景区、酒店等传统板块。目前暂不知华邦健康接下来是否将对丽江旅游既有业务拓展计划进行调整,但从景区升级逻辑分析,丽江旅游投建摩梭小镇,开拓泸沽湖景区,整合大香格里拉的旅游资源,是可行之路。

而华邦健康医药板块资源及业务的接入,当属很大概率。但上述资源的勾连并合、协同互促,医药与旅游的融合,以及文旅小镇的打造运营,并不容易,遑论华邦健康,丽江旅游原有班底主导也有较大挑战。

其中丽江旅游投资押宝泸沽湖项目压力不小,甚至不啻于一场豪赌,以丽江旅游现有的市值和财力并无十足把握能做成这个项目,资金保障有压力,业态布局的清晰度尚有诸多不确定性,这让丽江旅游管理层面临多层压力。

此外,丽江旅游曾有公告提到,考虑到丽江旅游目前运营的资产和业务属于丽江地区的核心资源,后续资源的整合开发离不开当地政府的支持,丽江旅游在雪山管委会的管理下有利于公司未来的经营稳定和持续发展。

这或许可以延伸两重含义:

一,这是雪山管委会寻求重掌丽江旅游实控权的逻辑或缘由,作为国有资产的核心资源,保值增值是关键使命,交由民资主控,虽可能带来更多活力,但可能不够放心;

二,丽江旅游后续很大概率继续进行的资源整合,当地政府有较大话语权,这或是雪山管委会与华邦健康继续股权“博弈”的后续筹码,华邦健康如何权衡,也需琢磨一二。

张松山继续稳当实控人,还是雪山管委会再掌丽江旅游?丽江旅游的升级之路又将如何?尚没有明确答案。

截至执惠发稿,就丽江旅游的实控权走向、业务影响及未来发展等问题,丽江旅游方面尚未予以回复。

(本文作者曾建中,执惠主笔)

扫码查看详情

扫码关注执惠公众号