.jpg)

新用户登录后自动创建账号

登录第三方登录

旅游旺季,业绩不“旺”。

三季度作为旅游市场的传统旺季,在市场内在需求释放的影响下,景区类上市公司最为收益,其盈利情况往往对全年业绩有着重要影响。不过,从上市景区披露的三季报来看,整体情况难言乐观,不少公司并未因“季度红利”受益。

据执惠不完全统计,截至10月30日晚,两市共有19家旅游景区类上市公司披露三季报,五成企业前三季度净利润下滑。受景区门票下调影响,部分传统山岳类景区表现惨淡,其中张家界、黄山旅游前三季度净利润下降超20%。

当前,国内旅游业态正从传统观光旅游向休闲度假旅游、文化体验等转型,在门票降价潮与A级景区整改风暴下,那些依赖自然资源的传统旅游景区也正面临着游客增长萎缩、营收结构单一、产品陈旧的困局。

转型不易,转型出成效更是难上加难。上市景区如何在保证游客旅游体验的同时,创造出更好的经济效益?

上市景区前三季度五成净利下滑

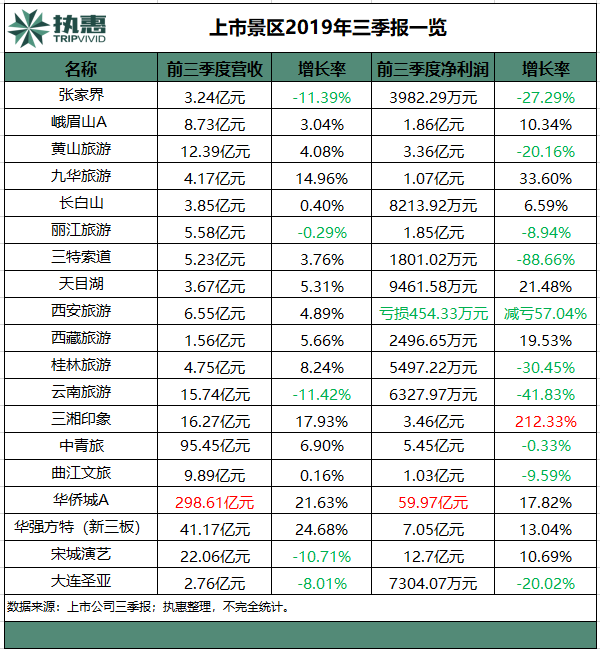

执惠统计的数据显示,截至10月30日晚,两市(含新三板华强方特)共有19家旅游景区类上市公司公布三季报,近七成前三季度营收实现正增长。其中,华侨城A前三季实现营收298.61亿元排名第一,其次是中青旅、华强方特和宋城演艺,分别实现营收为95.45亿元、41.17亿元和22.06亿元。西藏旅游、张家界、天目湖、长白山、九华旅游、桂林旅游6家公司垫底,前三季度营收均不足5亿,分别为1.56亿元、3.24亿元、3.67亿元、3.85亿元、4.17亿元、4.75亿元,这其中,六大名山占据一半(张家界、长白山、九华山)。

上市景区前三季度业绩情况一览

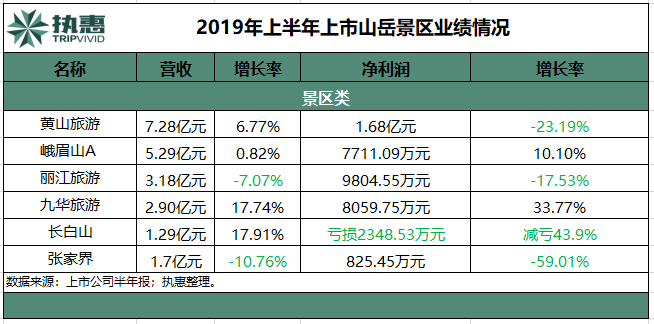

具体来看,在已披露三季报的六大山岳类景区中,黄山旅游、峨眉山A、丽江旅游(玉龙雪山)、九华旅游、长白山、张家界前三季度营收分别为12.39亿元,8.73亿元、5.58亿元、4.17亿元、3.85亿元、3.24亿元。营收增幅方面,九华旅游增长14.96%,而峨眉山A、黄山旅游增幅不到10%,长白山营收增长不到1%,张家界和丽江旅游更是出现下滑态势,分别减少11.39%、0.29%

从净利润表现来看,19家上市公司中,华侨城A最赚钱,前三季度实现净利润59.97亿元,其次为宋城演艺12.7亿元。西安旅游业绩垫底,前三季亏损454.33万元。从净利润增幅来看,五成公司净利润下滑,其中三特索道、云南旅游、桂林旅游、张家界、黄山旅游、大连圣亚下降幅度最巨,分别下滑88.66%、41.83%、30.45%、27.29%、20.16%、20.02%。三湘印象前三季度净利大增212.33%位居增幅榜第一。

传统景区因开发时间早,旅游产品相对粗放陈旧,且以观光游览为主,缺乏深度体验感,这类自然资源型景区前三季度表现并不乐观。典型如六大名山,前三季度6家公司营收合计不足40亿,净利合计不足10亿。相较而言,主题公园、旅游演艺类景区因具有更加丰富的旅游业态,以及更深度的体验感,整体业绩遥遥领先,如华强方特、宋城演艺等。

宋城演艺前三季度净利润12.7亿元,其一家公司盈利水平已超六大山岳景区之和。财报显示,前三季度宋城演艺归属于上市公司股东的净利润12.7亿元,同比增长10.69%。若同比均剔除数字娱乐平台及六间房与密境和风重组的财务影响,宋城演艺前三季度净利润仍超10亿。

相较于华侨城A、华强方特和宋城演艺,另一家主题公园类企业大连圣亚仍在低谷徘徊。前三季度该公司营收2.76亿元,同比减少8%,净利润7304.07万元,同比减少20%。对此,大连圣亚解释称,主要因旺季期间受不可抗力台风登陆江浙、山东、辽宁等主要客源地影响,游客出行受阻,游客量下降,大连项目门票收入下滑等影响所致。

实际上,受门票收入影响的不止大连圣亚,不少传统山岳类景区仍面临门票依赖、营收结构单一等多困局影响。

山岳景区旅游旺季难掩颓势

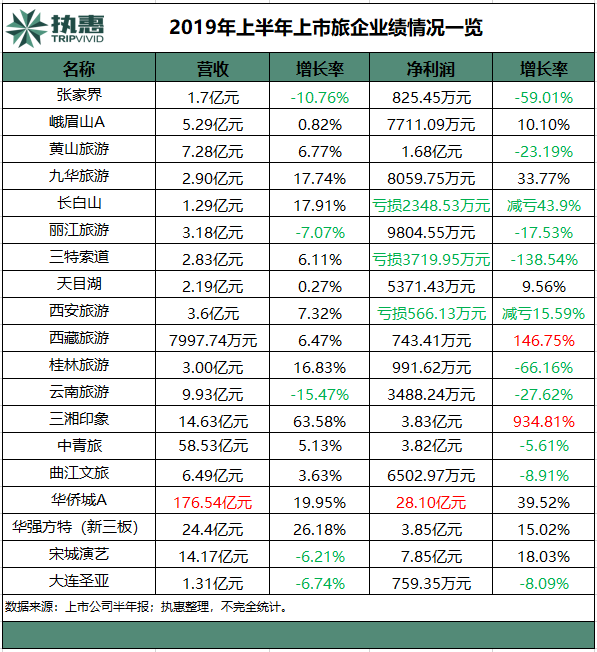

三季度作为景区的传统旺季,在暑期经济的推动和市场内在需求释放的影响下,旅游热潮往往延续至国庆长假,景区受益也最为明显,相关上市公司三季度盈利情况往往对全年业绩有着重要影响。执惠对比上述上市公司半年报发现,三季度旅游旺季带动作用明显,不少上市公司在三季度消费热潮推动下净利实现正增长,如长白山、三特索道,相较半年报亏损,在旅游旺季带动下,前三季呈正盈利。

上市景区上半年业绩情况一览

前三季度长白山实现营收3.85亿元,同比微增0.4%,净利润8213.92万元,同比增长6.59%。而上半年公司归属于上市公司股东的净利润亏损2348.53万元。长白山冬季寒冷且持续时间长,旅游客流较夏季显著减少,受淡旺季影响,其利润点也主要体现在三季度,该季度游客数量及由此产生的旅游收入占长白山全年60%以上。

不过相较长白山,仍有部分传统山岳类景区未挽颓势,典型如张家界、丽江旅游。

延续半年报“双降”态势,张家界前三季度实现营业收入3.24亿元,同比减少11.39%,净利润3982.29万元,同比减少27.29%;丽江旅游前三季度营收5.58亿元,同比下降0.29%,净利润1.85亿元,同比下降8.94%。

门票价格下调、部分主营业务游客人数不增反降成为张家界前三季度营收与净利双下滑的一大原因。财报显示,前三季度张家界环保客运购票人数同比下滑6.56%至254.87万人,营业收入同比减少14.82%至1.2亿元;宝峰湖购票人数同比下滑44.6%至33.72万人,营业收入同比减少38.89%至3193.9万元。

丽江旅游延续营收净利双下滑通道,其上半年营收下降7.07%,净利润下降了17.53%。对于业绩下滑的原因,丽江旅游归结为与国有景区门票直接相关的索道票价下调所致,尽管公司三条索道接待游客增长了 21.92%,但索道运输收入却下滑了22.43%。

受门票下调影响的传统旅游热门目的地还有桂林旅游。三季报显示,受持续降雨、景区门票价格下降及公司成本费用上升等影响,桂林旅游前三季度净利润5497.22万元,同比下降30.45%,第三季度净利润4505.60万元,同比下降9.42%

景区门票降价主要带来两个变化,一是不少景区门票收入受冲击,面临营收净利降低的挑战,另一方面,门票降价后有利于提升游客量,进而增加收入,通过两者相互抵消重新实现新的平衡。但是从目前来看,通过降低门票价格吸引客流的效果在短期内表现并不明显。

比如上述山岳类景区上市公司中,张家界、黄山旅游、丽江旅游今年上半年接待游客量同比分别增长4.49%、9.6%、11.44%。但游客量的上涨幅度远远低于门票价格跌幅,净利润同期均出现了大幅下滑,其中张家界下滑59.01%,黄山旅游下滑23.19%,丽江旅游下滑17.53%。

上市名山上半年业绩情况一览

门票经济对企业业绩影响属于阵痛,背后反映出景区营收单一的老问题。长期以来,山岳型景区类公司因依赖“门票+景区客运”收入,营收结构单一饱受诟病。虽然这些景区在门票调整后,游客人数出现了上涨,但目前来看,仍没有摆脱对门票经济的依赖。

在门票“降价潮”与全国A级景区整改风暴席卷的当下,景区经营需构建新的盈利模式和经营方式,在产品结构、营销、服务和成本管控等方面多下功夫。

拓展新兴战略板块迫在眉睫

从已上市的六大名山来看,九华山、黄山、峨眉山、张家界、玉龙雪山、长白山都久负盛名、各具特色,然而其主营业务大都集中在景区门票、索道缆车客运和酒店,营收也大部分来自这些传统主营业务。

根据2006年施行的《风景名胜区管理条例》,2000年以前上市的山岳景区,如黄山旅游、峨眉山A营收中均包含门票收入,其他山岳景区则不包含门票收入。即便如此,这些山岳景区也呈现出较单一的业务结构,抗风险能力有限,甚至游客量增幅呈滞涨态势。比如黄山旅游,其年报显示,黄山景区2014年、2015年、2016年、2017年、2018年游客量增幅分别为 8.2%、7.1 % 、3.71%、2.1%、0.6%,已连续五年放缓。

为此,不少景区意欲脱离“门票经济”,发展优质休闲度假业态,“走下山、走出去”、开辟“第二主战场”、做大增量、整合资源成为不二之选。

比如黄山旅游实施“走下山、走出去”的发展战略,在“一山一水一村一窟”基础上,期许增添文旅投资、特色小镇、智慧旅游、文创开发等项目产品,延展和做长主业链条。

丽江旅游则选择做大增量、整合资源。按丽江旅游计划,2019-2020年,将加大玉龙雪山、泸沽湖、金沙江旅游带景区投资开发,整合拓展大香格里拉 (茶马古道)生态旅游环线,加快并购重组,优化股权结构等。其中泸沽湖项目建设被称为开辟“第二主战场”,初步估算投资30亿元的摩梭小镇是突破口,旅游、生态、文化和大健康为该小镇要素。

张家界投资22.10亿元的大庸古城计划建成集“吃、住、游、购、娱”于一体的古城旅游综合休闲体,预计将在2019年11月投入使用。不过,大庸古城也面临着竞争更加激烈的市场,核心项目《遇见大庸》也将与目前张家界市已有的多个演艺项目形成对抗。

的确,传统景区既面临外部政策及市场机制的不断倒逼,又要面对内部经营内生增长难题,即便是主题公园,也面临同质化严重、文化内涵薄弱、游客体验不佳等难题。

有研究数据表明,旅游产业链效益约为门票价值的7倍,包括食宿、交通、购物等。丰富景区的“吃住行游购娱”产业要素构成,是留住游客、增加收入的根本做法。景区只有摆脱对门票收入的过度依赖,增加更多二消项目,方能走上健康、合理的发展道路。

这里面的逻辑大致来说,既是做存量,也是做增量,比如景区以自身为核心,将周边景点、酒店民宿、餐饮美食、旅游演艺等既有存量且相对碎片化的资源进行整合串联,为自己的消费链条增加增量元素,也为链条上的其他资源带来彼此赋能作用;同时,在既有文化或山水资源基础上,借助新技术等手段方式,进一步挖掘特色优势,增加新场景或新项目体验;此外,可以考虑全季、全时的开发运营策略,将淡旺季、白天黑夜的界限“模糊化”,包括在淡季做一些主题活动、提供新的体验项目或优惠营销等,增加客流,而在旺季,那么大客流量,得做长消费、延长停留时间。

但换个打法,乃至转型,说易行难,比如资源整合中的利益阻隔打破、互利机制的设定运转,新技术的应用,新项目的投入、运营及效益对比等,都是对景区运营者的考验。

扫码查看详情

扫码关注执惠公众号