.jpg)

新用户登录后自动创建账号

登录第三方登录

中国文旅集团有限公司(简称“中国文旅集团”)近期向港股上市发起冲击。这是一家成立于2018年10月的企业,以此来算,还很年轻。

虽被冠以“中国”、“文旅集团”之名,但其体量尚小,2019年总收入为7.35亿元,且以卖房为主,该年物业销售收入占总收入超80%,这还是一家小的地产或文旅地产企业。

这些其实都还是较为表层信息,在其上市背后有着一个巨大推手,上市房企中国奥园集团股份有限公司(以下也称中国奥园或奥园集团)。中国奥园在2019年正式迈入国内房企年销售额千亿俱乐部,是房企30强。

这家新晋“千亿新贵”, 从百亿到千亿,花了5年时间,有着一路狂奔之感,而其背后也是暗影浮现且愈加明显,比如高企的债务危机。

从中国奥园、奥园健康(去年3月上市),到近期拟入股拿下控股权的京汉股份(A股上市房企,号称“雄安地主”),乃至最近的中国文旅集团,“奥园系”正将更多的触角渗入资本市场,以将自己在地产江湖的位次再往上提升,获得更多的资金“弹药”?

但披着文旅外衣的地产内核,能讲出一个可行的资本故事吗?

三年百亿的目标

不算意外,中国文旅集团的底色还是地产或文旅地产,仰赖卖房收入。其招股书显示,2017年、2018年和2019年年度总收入分别为1.86亿元、3.35亿元、7.35亿元,其中销售独家物业收入占比分别为99.8%、79.8%及80.7%。卖房收入占到8成。

同时,2017年-2019年净利润分别为4454万元、7260万元以及1.04亿元。

中国文旅集团收入等情况(来源:招股书)

中国文旅集团发展的底盘也来自土地储备。其招股书显示,截至2020年2月底,其在国内拥有18个度假物业发展项目组合,公司的土地储备总建筑面积约为160万平方米,其中已竣工、发展中及持作未来发展的建筑面积分别约为10万平方米、40万平方米和110万平方米。也即尚有更大体量的可售房子空间,其企业规模将进由这些土地开发而做大。

说到这里,中国文旅集团在偌大的文旅地产市场中,依然还是小玩家。更需关注的是其背后的推动者,乃或主导者,奥园集团。

大致在2016年,奥园的文旅集团即已成立。执惠曾有统计,国内百强房企约有57家已布局文旅地产,其中约有10家成立了单独的文旅集团,奥园是为其一。

根据奥园集团官网介绍,其文旅集团旨在打造聚集世界欢乐的国际旅游目的地,拥有文旅运营、酒店管理、体育发展、康养旅居四大板块,具体而言,其旗下小镇公司以开发和运营文旅项目为主,打造国际知名旅游度假胜地;酒管公司以专业的服务、设计、管理成为一流的酒店管理企业;体育公司以高效“体育+文化”创新运营模式,打造多个国际国内知名品牌赛事;康养旅居业务旨在打造康养度假泉林品牌。

而在2017年,奥园集团曾提出,要用三年时间将奥园文旅的营业额规模增加至100亿元。奥园文旅的高层也在2018年表示,将在一年后拆分文旅板块上市。

不过从公开信息看,奥园的文旅集团并未出现更多突出的身影踪迹,反而是中国文旅集团更多走上前台,被打上浓厚的“奥园”烙印。

2017年,奥园集团斥巨资入股恩平金辉煌(中国文旅集团的前身),获得28%股权。中国文旅集团招股书显示,上市前,奥园集团为其最大单一股东。

奥园集团还在更多的渗透进入中国文旅集团。根据后者的招股书,中国文旅集团与奥园集团若干附属公司有多项交易,包括向进升(中国奥园间接拥有70%权益)租赁土地及运营那金谷景区、租赁办公场所;并为英德巧克力王国的规划、开发及运营和中国部分酒店的规划及开发提供咨询服务。

2018年、2019年,奥园集团为中国文旅集团的最大客户,为后者提供收益分别为1500万、4090万,分别占总收益的4.5%、5.6%。

再看高管层,中国文旅集团执行董事、主席及提名委员会主席林锦堂,曾在奥园集团担任重要职务五六年,包括首席财务官兼公司秘书;中国文旅集团首席营运官(文化旅游)程耀曾担任奥园集团副总裁;中国文旅集团首席财务官江永标,目前同时担任奥园集团(广州)有限公司集团策略投资中心总监助理。

“奥园系”高管层色彩明显,占据着核心管理位置。

在中国文旅集团的招股书中,还有这样的表示:本集团拟加入奥园集团以共同发展及拓展文化旅游业务。

其心昭昭,其意切切。

奥园的文旅集团,很大概率将以中国文旅集团为“前线”主体。其三年百亿的目标,基本要仰赖中国文旅集团来实现,但从后者的业务体量或速度看,这个目标要实现还有些距离。

但奥园集团中还将有位“关键先生”,即A股上市公司京汉股份。4月7日,奥园集团公告称,拟斥资11.6亿元,收购京汉股份29.99%的股份,收购完成后,其将成为控股股东。

京汉股份是一家河北房企,近年来寻求去地产化,在文旅板块(大健康产业)发力,但地产仍是主要收入来源,左右相突下,在健康养老、主题小镇等方面有些成就,但还未形成较大气候,还“拖累”地产业务收入不振。

不过,京汉股份的文旅板块业务与中国文旅集团主攻的休闲度假物业有协同互补之处,休闲度假、康养旅游等相结合,如果奥园集团要迅速做大中国文旅集团的业务规模,将京汉股份的文旅板块资产输入,不排除是一个可行办法。

千亿房企新贵的一路狂奔

意在拿下京汉股份,奥园集团所谋的不只是其文旅业务,更在于其拥有的土地储备,尤其是集中于京津冀地区的土地。

奥园集团的房地产业务主要集中于粤港澳大湾区,有着不少的政策红利,但竞争也激烈,其要寻求在一二线城市的外扩,北京及环京地区是可谋之地。此外,不少房企的“野心”多不甘于扎根一地,而是希望走向全国,当然其中也有避免重仓一地导致“鸡蛋都在一个篮子里”的风险。公开信息显示,中国奥园的地产合同销售明细方面,华南、中西部核心区、华东区分别占36%、26%、23%,环渤海尚只有11%,京汉股份将扩增这一数据。

京汉股份的项目主要位于北京、天津、重庆、成都、南京、太原、广东省和河北省等地,共约18个项目,可售建筑面积总计124万平方米。

土储,依然是房企市场话语权和业绩保有持续增长空间的核心要素。

奥园集团财报显示,截至2019年底,其土地储备总建筑面积达4503万平方米(权益比79%),总货值约4585亿元。计入城市更新项目后,总货值约6845亿元。

其中2019年,中国奥园新增87个项目,新增可开发建筑面积约1609万平米,新增可售货值约1861亿元。而其拿下这些土储的代价是付出超300亿元。(这也由此埋下一些隐患,下文再表)

其拿地的一个差异特点是,不依赖于招拍挂,而是主要通过收并购+三旧改造方式拿地,比如这次收购京汉股份股份就是如此。

这种拿地方式,一方面较快做大业务体量,另一方面也有助获得一些较好的地块。从百亿到千亿销售额,奥园集团花了5年时间,不算长。其年报显示,2016年至2019年,中国奥园合同销售年复增长率达到66%,比行业均值要高,2019年全年实现合同销售1180.6亿元,成为房企“千亿新贵”。

再看其2019年其他关键指标:营业额约505.3亿元、核心净利润约51.2亿元,同比分别增长63%和67%;毛利约150.21亿元,毛利润率29.7%......

数据亮眼,但它的日子也并非很好过。

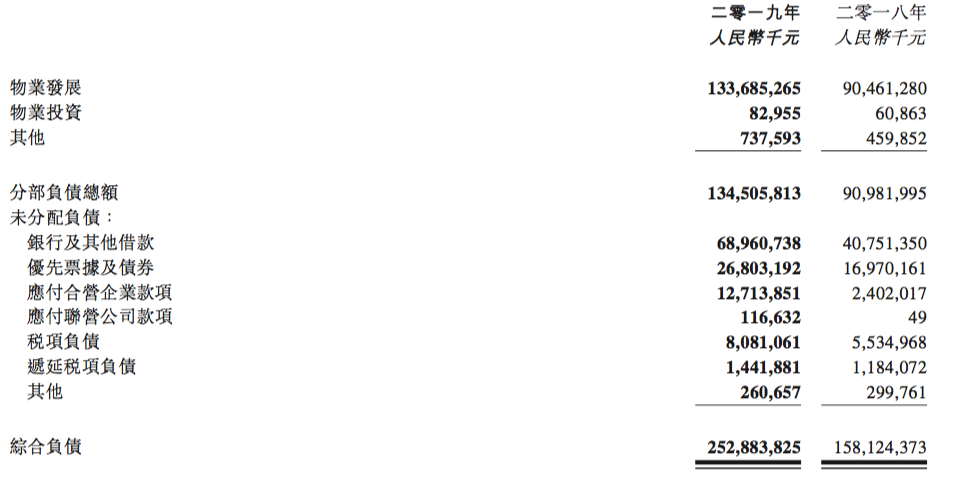

中国奥园财报显示,截至2019年末,其银行及其他借款约为689.61亿元(高出2018年末近300亿元),优先票据及公司债券约为268.03亿元(高出2018年近100亿元)。

这些合计超过957亿元要还的债务中,按需要时偿及1年内负债高达近419亿元,比2018年末高出近200亿元。2019年,中国奥园的净负债率为74.9%,不低。

中国奥园负债情况(来源:中国奥园财报)

根据中国奥园财报,截至2019年末,其综合负债为2528.8亿元,而2018年末为1581.2亿元,一年间增加了近1000亿元。

在此前的2019年业绩会上,中国奥园管理层表示,2020年中国奥园到期债务为419亿元,上半年到期占比约为37%,今年一季度公司已经完成超过100亿元的债务偿还,接下来会根据债务到期情况对资金进行安排。

在不断冲刺、迈进千亿房企俱乐部的过程中,奥园对钱的需求度也一直走高。以2018年为例,其财报显示,当年5月,其在境外发行总数4.25亿美元的3年期优先票据;7月,其在境外增外发行1.75亿美元2020年到期的优先票据……这些钱到手,成本不低。中国奥园财报显示,其2016年-2018年三年的有息负债分别为183.8亿元、403.7亿元、577.2 亿。

疫情下,地产企业也受到程度不一的冲击。奥园也有些谨慎了,其此前提到2020年的买地预算不会超过全年销售额的1/3,大约400亿多一点。这个数字相比以往,其实还是不小。

它的现金流、债务等压力也必然将走高。

为持续提供“弹药”,向资本市场要钱是个路径。此前,奥园健康上市,或即有如此考虑。最近奥园欲拿下京汉股份控股权,以及推动中国文旅集团的上市,也不乏类同考虑。只是,以地产为核心业务的文旅集团,在当前的地产市场及宏观大环境下,能讲的故事还是有限,它能够遂愿吗?

扫码查看详情

扫码关注执惠公众号