新用户登录后自动创建账号

登录第三方登录

如果问消费金融业务最重要的什么,场景应该是其中重要一环。

OTA(在线旅游平台),手握真实消费场景,凭借自身流量优势,做起金融生意应该是水到渠成的。

这些年,携程、同程、途牛纷纷成立金融公司,驴妈妈等也发力消费金融市场。各家“试水”之初,就遭到市场质疑,只有场景,没有金融领域的基因是否能做好?今年以来,因新冠疫情等叠加因素影响,这些平台的金融业务的答卷有些惨不忍睹。

4家OTA发力金融,而今已有2家停掉

2015年同程单独成立同程金服。

2016年是一个业务分水岭,途牛、驴妈妈、携程相继拆分金融板块。与此同时,外界也有疑问OTA布局金融业的目的,究竟是谋求转型还是“贴补家用”?

彼时,OTA整个行业出现集体亏损,四家公司长期烧钱下盈利备受考验,但布局金融业务似乎让他们信心满满。

携程金融的产品主要为现金贷产品“借去花”和消费分期产品“拿去花”,其客服表示,“拿去花”也可以提现。截至2018年末,拿去花产品在贷余额为10.79亿元,在贷用户数量为70.89万户,户均在贷余额为1522.46元。

据媒体报道,“拿去花”产品发行人为携程旗下的天津趣游商业保理有限公司(下称“趣游保理”)。趣游保理于2017年12月开始开展“拿去花”产品的资产运营工作。趣游保理一直未实现盈利,且亏损呈不断扩大趋势。2017年、2018年其净利润分别为-32.53万元、-401.86万元,2019年上半年净亏损扩至1388.55万元。

显然,携程在金融业务上并没有挣钱,其他三家的金融业务也并不乐观。

途牛旅游有旅游分期产品“首付出发”、现金贷产品“路上花”。

最新财报显示,途牛2020年第一季度的净收入为1.740亿,其中其他收入(金融服务带来收入及保险公司)为5370万元,占比30%。除了受到新冠疫情影响外,主要是由于收到的服务费下降所致保险公司和金融服务产生的收入减少。第一季度净亏损为2.052亿元,同比增亏38.5%。

业绩惨淡,让途牛股价低迷,股价长期在1美元/股附近徘徊,面临着濒临退市的风险。

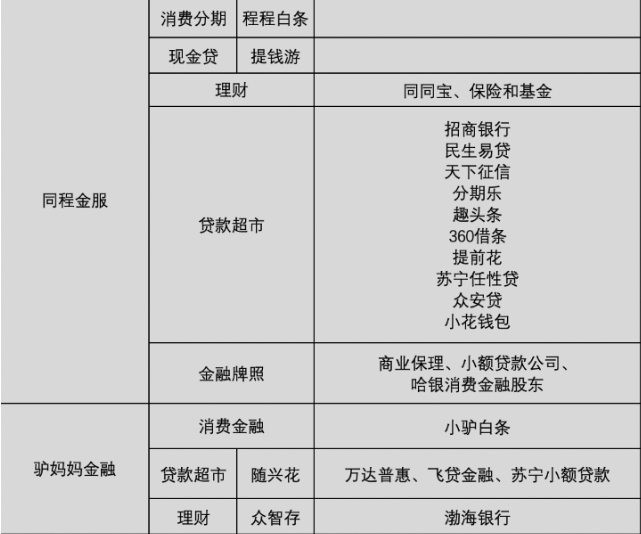

同程的金融产品主要有现金贷产品“提钱游”、消费信贷产品“程程白条”、“同程金条”、贷款超市。

驴妈妈旅游旗下有消费金融产品“小驴白条”、贷款超市“随兴花”。

(来源:公开信息整理)

虽然这四家公司均还在做金融业务,但WEMONEY研究室了解到,驴妈妈消费分期业务小驴白条、途牛现金贷业务路上花已经暂停借款。根据两家客服人员的回答,恢复时间还未定。

目前,同程在财报中并未透露金融业务的业绩。有自媒体报道称,接近同程金服的人士透露,2019年年末,其现金借款业务占金融业务总量业务量的比例约90%。

多张牌照在手,仍没有打好“金融牌”

在成立金融板块时,途牛曾隐晦表示,想将金融业务单独上市;同程曾计划投资15亿元布局金融业务。

随后,这些OTA也和大多数想转型金融业的公司一样疯狂抢夺牌照。其中手握牌照最多的是携程,目前已拿下虚拟银行、保险经纪、小额贷款、消费金融等重量级牌照。途牛已拥有基金销售、保险经纪、商业保理、融资租赁等多张牌照。同程也获得了商业保理公司、小额贷款公司等牌照。

互联网小贷公司一般为OTA们消金业务运营的主体,携程金融拥有重庆趣携小贷和上海携程小贷两块小贷牌照,同程金服拥有广州萤火虫小贷,途牛则有开汇互联网小贷。

从消金牌照布局来看,携程为上海尚诚消费金融的股东,同程为哈尔滨哈银消费金融的股东。

(来源:公开信息整理)

手握多张金融牌照,OTA们并没有打出“好牌”,还不断“折损”自身品牌。

这四家公司本身为流量公司,旅游作为重要的消费场景,可以比较顺畅地链接消费信贷、分期支付、保险销售等金融服务。但从涉足金融业务以来,四家公司频频被指业务不规范。在第三方投诉平台和媒体的报道中,用户集中反映这些公司的金融产品存在变相收取砍头息、强制搭售保险等问题。

零售金融科技智库研究员表示,OTA平台进军金融行业具有天然优势,首先应该是为了自己客户服务,例如可以做理财导流,类似于做个理财旅游计划,为旅游攒钱。同时还可以做消费分期,服务用户进一步旅游消费。也可以开发小额借款,缓解用户短期小额借款需求。另外,上线网络互助也是一个选择,这些都可以进一步增加客户粘性。但是平台是自己做还是和别的平台合作,要根据自身情况而定,这个规模能做多大,应该与平台自身流量规模相匹配。

“之所以出现业务亏损,客户投诉率高的问题,是因为各家平台定位是互联网旅游平台。”该研究员进一步表示,金融产品首先要遵循金融规律,各家目前仍在“交学费”,同时又叠加疫情因素影响,才会出现以上问题。目前看到携程和同程都入股了消费金融公司,这表明他们开始具有金融思维,这就是一个好的开始。关于OTA金融业务的发展,还有待进一步的观察。

*本文来源:微信公众号“WEMONEY研究室”(ID:wemoney1),作者:林小林,原标题:《OTA金融野心“遇劫”:手握消费场景和牌照,仍没打好金融这张牌,途牛停止现金贷,驴妈妈暂停消费分期》

扫码查看详情

扫码关注执惠公众号