.jpg)

新用户登录后自动创建账号

登录第三方登录

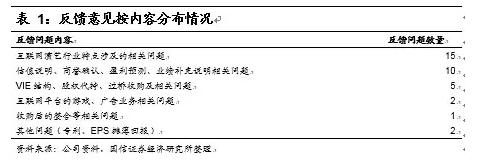

六间房艺于2015 年 5 月14 日收到中国证券监督管理委员会出具的《中国证监会行政许可项目审查一次反馈意见通知书》,六间房与相关中介机构对《反馈意见》进行了认真研究和落实,并按照《反馈意见》的要求对所涉及的事项进行了资料补充和问题答复。

反馈意见相对较多主要系互联网演艺行业特点和VIE回归第一单所致:

总体来看,虽然证监会对宋城收购六间房相关议案要求的反馈内容较多,但从下表可以看出,上述反馈问题主要集中在互联网演艺行业所带来企业经营业务的特点差异、估值&盈利预测说明和宋城VIE结构带来的相关收购问题等三个方面。

宋城本次收购六间房相关议案虽然需要反馈问题相对较多,但主要系互联网演艺行业特点和VIE回归第一单所致,并非项目本身存在重大瑕疵等导致。在目前政府部门欢迎VIE结构/中概股回归A股的大背景下,国信证券认为宋城本次收购六间房议案大概率获批。

反馈意见关注焦点一:六间房互联网演艺业务相关问题

总体来看,证监会要求宋城反馈的相关问题中最主要集中在六间房互联网演艺业务相关问题方面,这与收购标的所在行业的特殊性相关(互联网业务与线下实业本身的差异包括会计核算上的难点等所导致),包括其竞争对手、核心经营指标的变化情况(用户数、ARPU、主播数等的变化)、成本收入核算确认原则、行业特有的监管风险等等。

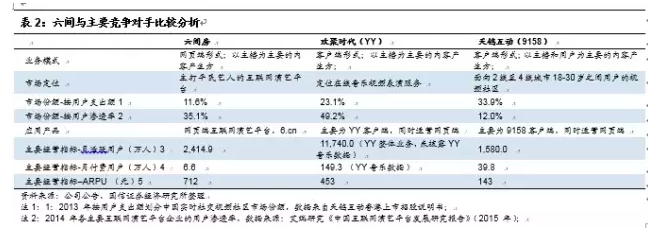

首先,从竞争对手的情况来看,六间房在反馈意见稿中进一步披露了六间房主要竞争对手YY和天鸽互动的相关数据(如下表所示)。国信证券仍然认为六间房在互联网演艺领域处于领先地位(市场份额排名前三)。

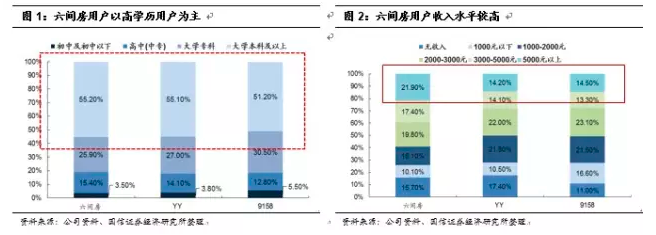

其次,从用户情况来看,参考宋城反馈的补充资料,六间房相比同类公司,高学历用户较多。

根据艾瑞数据显示,六间房用户中大学本科及以上学历用户占比最高,为55.2%,教育程度越高用户的消费能力也越强。艾瑞数据显示,六间房用户中月收入在5000 元以上的用户占比达到21.9%,远高于其竞争对手的14%左右水平,高收入用户的对于互联网演艺平台服务的消费意愿和支付能力也可能更高。

同时,六间房的用户活跃度较高。以充值用户的行为为例,在截止2015 年5 月15日共计超过40 万名的历史充值用户中,39.34%在2015 年2 月15 日至5 月15日的三个月间登陆过六间房网站,保持了较高的用户活跃程度。从月度用户新增情况来看,2013 年-2014 年六间房的月活跃用户平均每月环比增长4.3%,月消费用户平均每月环比增长4.0%,仍然保持了较快的增长速度,用户的整体规模也在逐渐扩大。六间房 2014 年充值金额20 万以上的用户共261 名,合计充值金额占总用户充值金额的比重约为25.46%。

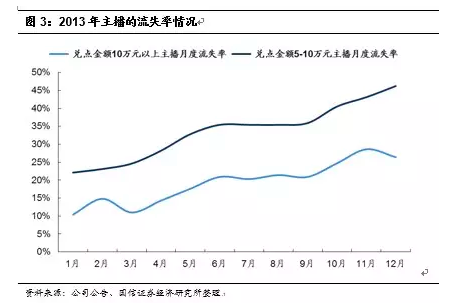

其三,从主播的情况来看,六间房反馈意见中补充了主播的留存率等相关数据:(1)六间房2013年兑点金额在10 万元以上的182 名主播,至2014 年12 月仍有134 人在当月进行了直播,留存率达到73.6%;(2)2013 年兑点金额在5 万元-10 万元的195 名主播,至2014 年12 月仍有105 人在当月进行了直播,留存率达到53.8%。其中,10 万元以上兑点主播相比5 万元-10 万元兑点主播,留存率相对较高。2014年12 月底较2013 年12 月底,签约主播总数同比增长超过50%。此外,由于平台能够持续推出新的优质主播资源,对单一主播不存在依赖性,因此单一主播对于平台的议价能力较低。

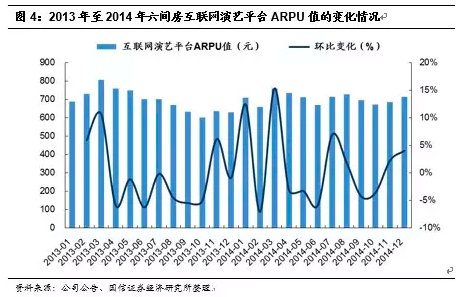

其四,六间房反馈意见稿中进一步说明ARPU值的变化原因:主要受季节性和公司规模等因素影响。

六间房在过去两年内的APRU值变化幅度较大,主要原因是:1)互联网演艺行业具有一定的季节性,第一季度的营收整体上低于其他三个季度;2)ARPU值与六间房整体规模相关性较大,国信证券发现在2013 年六间房的活跃用户、付费用户规模较2014 年较小,整体营收规模也明显小于2014 年,因此2013 年的运营数据对季节性波动影响的敏感度较高,并在当年出现了较大的波动。而随着六间房互联网演艺平台活跃用户、付费用户规模逐渐上升,相关的ARPU 值波动预计将逐渐减小。

其五,六间房本次反馈意见稿中进一步对收入和成本的确认准则及其原因进行了明确,也有助于我们未来对分析六间房收入的变化趋势进行合理判断。

最后,在监管风险等方面,六间房在反馈意见稿中还详细披露了内部监管的流程包括主播身份验证流程等,从而也有助于国信证券对六间房监管风险的判断。并且,随着宋城的入主,六间房社交视频网站的内容和主播人群未来将更趋多元化,吸引更多不同爱好的客户,从而在一定程度上也有助于其自身业务更好的规范。

总体来看,结合反馈稿中的补充材料,包括竞争对手、用户、主播等相关数据情况,以及六间房网页端的业务模式优势,国信证券认为上述资料有效揭示了六间房在互联网演艺领域的领先地位,并有助于监管层强化对互联网演艺行业、六间房公司业务模式特点的了解,方便其做出进行合理判断。

反馈意见关注焦点二:估值、盈利预测和业绩补偿等相关问题

结合反馈意见稿,首先,从估值相关问题来看,证监会关焦点主要是由于采用收益法估值后,六间房估值水平增值率较高。国信证券认为,这其实主要与六间房轻资产的业务模式以及互联网演艺目前正处于快速发展期等因素相关。如果从相对估值法的角度,六间房26亿元的估值对应2015年预测净利润的动态PE仅17倍,明显低于国内A股上市的互联网公司的平均估值,估值仍相对不高。

其次,从盈利预测的相关问题来看,六间房反馈意见稿中对收入和成本费用的预测进行了更为详细的披露,其中收入预测主要参考行业增速和公司过往增速情况,而成本费用预测中对相关利益主体的分成情况披露更为具体(主播实际分成40%,且随着互动行为的演绎分成比例还会持续降低)。并且,六间房盈利预测中毛利率和净利率的改善更多得益于规模效应的提升(固定成本以及部分费用与收入并非线性关系)。

此外,从业绩补偿的情况来看,依据本次交易双方确定的业绩补偿条款,交易对方需向上市公司补偿的总金额超过补偿上限为15.10 亿元,根据计算,六间房四年承诺期内的累计实现净利润需低于4.17 亿元(假设承诺期末一次性补偿),才会触发交易对方需补偿金额超过补偿上限的情况。而按照艾瑞咨询所提供的2015-2018 年行业的市场规模增速(分别为33.5%、25.8%、19.2%、16.0%)测算,六间房四年承诺期累计净利润将不低于5.30 亿元;按照2015-2018年行业的市场规模年均复合增长率(20.24%)测算的六间房四年承诺期累计净利润将不低于4.68 亿元,均高于4.17 亿元。在这种背景下,交易对方需补偿总金额超过补偿上限的可能性较小。

总体来看,国信证券认为证监会关注上述问题更多还是由于互联网演艺行业本身的特殊性导致,因此需要更多的补充资料进行说明。六间房对此的反馈也极为详细,有助于揭示上述行业特点导致的估值和盈利预测等差异。

反馈意见关注焦点三:VIE结构以及六间房因VIE结构历史演进中的相关问题

由于宋城收购六间房为VIE结构回归A股的重组第一单,具有突破性意义,因此证监会关注度较高,要求依次反馈意见较多。由于本次收购方案中需要解决VIE结构等相关问题,收购过程较为复杂,存在过桥收购交易和上市公司本次发行股份购买资产交易两个步骤,并由此产生了拆成VIE结构中或有的合规等问题。六间房的反馈意见稿对上述问题进行了详细的回复。总体来看,六间房通过本次收购有效拆除了标的公司的VIE架构,便于其纳入A股公司旗下,同时对拆成过程中的法律等相关问题也进行了补充解释,有助于证监会判断上述收购议案的合理性和合法合规性。

VIE结构重组回归A股第一单,宋城未来有望打造O2O互动娱乐第一股,建议继续战略性配置

从宋城演艺的情况来看,自2010年上市以来,一直是我们国信旅游小组持续紧密跟踪推荐的核心标的。综合反馈意见稿中对收购标的六间房的进一步披露,国信证券进一步明确了六间房在互联网演艺行业的竞争地位(市场排名前三),尤其其在用户、网页端模式等方面的相对优势。

维持公司15-17年全面摊薄EPS0.99/1.27/1.56元。国信证券一直强调,2015年是宋城资本运作的关键之年,演艺和娱乐扩张均有望全面提速,并结合互联网布局积极打造宋城生态圈。同时,公司此前已有业务布局15年也亮点纷呈,接下来催化剂繁多。国信证券坚定看好宋城演艺积极打造O2O互动娱乐第一股的聚变效应,认为公司中期市值可上看600-800亿元。维持对宋城演艺“买入”评级,继续建议作为战略性持有标的。

免责申明:

国信旅游所采用的数据均来自合规渠道,其力求但不保证以上信息的准确性和完整性。研究分析逻辑均基于其的职业理解,通过合理判断并得出结论,力求客观、公正,结论不受任何第三方的授意、影响,研究结论仅供参考,不构成对任何人的投资建议,不对因使用该信息而引致的损失负任何责任,除非法律法规有明确规定。未经书面许可而以任何形式复制、节选、修改或传播本信息所产生的任何后果,国信证券不承担法律责任。执惠旅游仅作为传播平台,亦不做任何投资建议背书。

扫码查看详情

扫码关注执惠公众号