.jpg)

.jpg)

.jpg)

新用户登录后自动创建账号

登录第三方登录

即将过去的2015有几个关键词让人不愿触及:经济减速、资本寒冬、创投泡沫。

据高盛数据,中国经济增速近十年来第一次降至平均6.9%,未来五到十年,增速将维持在5%-6%。突然的减速,使得习惯平均10%高速奔跑的中国经济不适感强烈:二级市场震荡,股灾横扫,今年五到九月,1.8万亿蒸发殆尽;创业投资泡沫涌起,“双创”鼓吹,资本发热,诚如啤酒,倾倒过猛,不胜酒力的创业者和投资人都被吓了一跳,以为彼此欺骗,酒场不欢而散。

众多O2O领域死亡名单如大字报般漫飞,一场繁华表面下的尸横遍野、饿殍满地,让人不禁怀疑,这到底是最好的时代,还是最坏的时代,或者兼而有之?因此芜乱嘈杂后的理性分析才会更有价值,直面问题,回归商业本质,才是解决问题的开始。

旅游还是不是好行业?出境游风口关闭了吗,还存在哪些机遇和痛点?想成为风口那只“猪”,真的飞起还需要哪些努力?供给侧改革又是什么?跟出境游有关系吗?这些问题,我们逐一探讨。

一、出境游三大机遇

机遇一:消费升级,旅游大消费已成刚需

改革开放三十年来,中国经济发展迅猛,2016年中国GDP总量将达19万亿美元(美国18.8万亿美元),占全球经济比重约18%;人均GDP到2015年已达7800美元,2016年将超过9000美元,根据国际旅游组织统计,人均GDP超过5000美元,旅游消费需求即达到体验游标准。作为国民重要消费形态,旅游渐成消费刚需。

机遇二:出境游增长迅猛,与发达国家差距巨大,政策利好

大陆民众出境旅游人次1998年仅843万人次,2014年首次破亿,2015年出境旅游人次将达到1.35亿,仅2015年比2014年就同比增长了17%。Merrill-Lynch研究预测亦表明,中国出境旅游到2019年将达1.74亿人次,成长10.8倍,中国出境游发展迅猛。

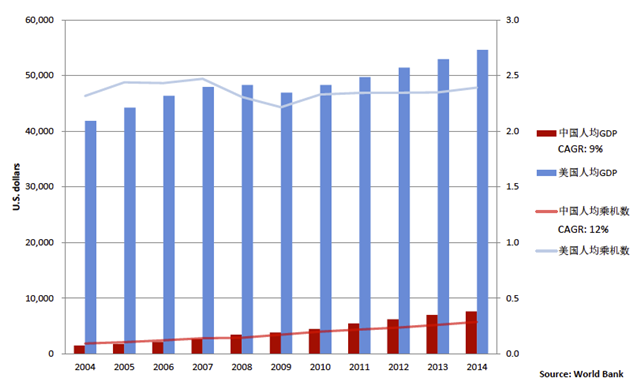

另据Phocuswright报告,中国旅游占亚太区旅游市场比重2015年已提升至32%,但与美国相比,仍差距巨大。在过去20年(2004-2014)中,美国人均GDP已从40000美元提升至55000美元,而中国人均GDP则从2004年的1000美元提升至2014年的6770美元;美国人均乘机频率在过去20年中一直高于两次/年,而中国从未超过0.5次/年;中国家庭年平均旅游频次是2.7次,相当于美国1972年的水平,美国目前已达到6.7次。

此外,中国大陆拥有护照的人数比例不足10%,世界224个国家和地区,截至目前(2015年12月)与中国实现真正意义上免签或落地签的国家或地区仅不足30个,随着美英加等西方主流大国逐渐放宽对华签证政策,出境游将持续利好。

中美过去20年人均GDP和飞机乘客数(数据来源:世界银行)

机遇三:千禧一代渐成主流消费人群,出境自由行是首选

英国《金融时报》网站今年2月4日曾发表题为《中国千禧一代,有钱喜爱旅行》的文章:中国的千禧一代占最富有人口的很大一部分,而且比例还在不断上升。据估计,出生于1984-1995年的这一年轻消费人群大约有3亿人,他们是在相对繁荣和稳定的社会背景下长大的人口,也是国家教育开支在过去10年中增加大约4倍的受益者,其中约1/4人上过大学或接受过其他形式的高等教育。

一个突出的趋势是:中国的千禧一代在出境游上肯花大钱。他们一般每年出国四次,是亚洲其他国家同龄人的两倍,也远高于平均家庭游频次。虽然亚洲国家仍是千禧一代的首选目的地,如去年访问韩国的20-40岁游客中有将近一半是来自中国,但千禧一代出境游也越来越愿意去更远的国家。

国民消费升级带来的行业大机会有目共睹,出境游风口也让旅游创投者为之一振,但机遇中并非没有陷阱,一窝蜂背后是盲目的进入、痛苦的挣扎和难熬的寒冬。

二、出境游四大痛点

痛点一:渗透率低且提升缓慢

从在线旅游渗透率角度看,目前中国在线旅游渗透率10%左右,而亚太区达19%,美国45%,欧洲平均47%,在国家“互联网+旅游”政策的推动下,中国的出境游市场潜力巨大。根据艾瑞监测数据,2014年中国在线旅游市场交易规模达3077.9亿元,在线渗透率达9.2%,但相较上一年渗透率仅增长1.7个百分点。2014年在线机票市场占比达62.7%,渗透率比2013年增长1个百分点;2014年在线度假占比达14.6%,占比持续上升,但互联网渗透率仅比2013年提升2.4个百分点。而截至2014年底,中国互联网网民规模已达8亿人,其中移动网民达到5亿,占整体网民的80%,互联网普及率年均增速超20%,整体互联网普及率已经达到57.1%,但在线旅游的互联网渗透率增速,远低于互联网网民平均增速。拉低整体渗透率的板块是休闲度假领域除机票酒店之外的产品,门票、活动、餐饮、娱乐等碎片化严重、线上化程度低、整合成本高、难度大,短期内难以解决。

痛点二:用户获取成本高,投入产出比低

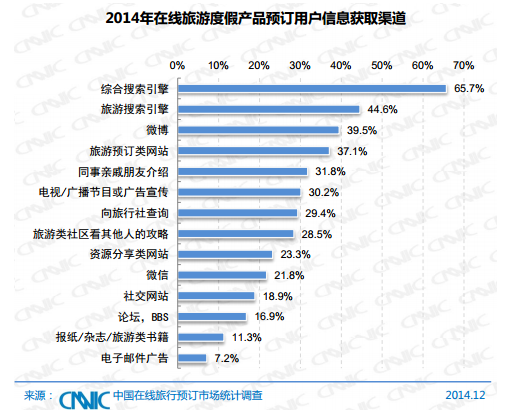

旅游App同质化现象严重,用户获取成本高昂,从用户的下载、激活到预定转换,其获客成本可高达数百元,旅游消费虽渐成家庭及个人消费刚需,但频次依然太低,出境游尤甚,用户留存成本高,而用户卸载成本几乎为零。目前仅中国主要应用商店的APP已累计超过400万个,但面临淘汰的“僵尸应用”高达八成左右,App的生命周期平均只有10个月,85%的用户会在一个月内将其下载的应用程序从手机中删除,而到了5个月后,这些应用程序的留存率仅有5%。应用分析商Adjust的报告(The Undead AppStore The course for discovery in 2015)对依然存在、但消费者实质上已经无法看到的应用做了统计,并将其称为“僵尸应用(Zombie Apps)”。报告显示,App Store中僵尸化的应用从去年一月的74%增长到了83%,旅游类App的僵尸率高达80%。根据CNNIC报告,在线旅游度假产品预订用户信息获取渠道排名靠前的依然是性价比较低的搜索引擎,广告转换率不足2%。以携程为例,2015年其第三季度销售与市场营销费用为8.38亿元人民币。若不计股权报酬费用,2015年第三季度的销售与市场营销费用占净营业额的26%,高企的营销费用对众多出境游提供商都是难以承受之重。

痛点三:出境游自由行产品同质化严重

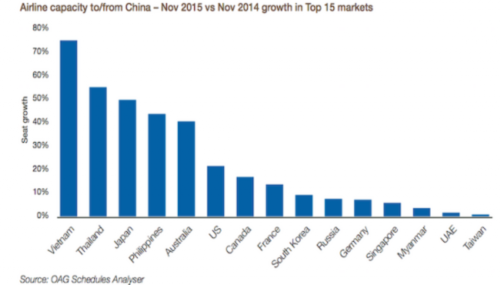

截至2014年底,中国公民出境游突破1亿人次,但其中一半以上是前往港澳台的游客。根据英国航空数据分析机构OAG最新发布的中国航空市场报告(China to the World),除港澳台外,东南亚国家(泰国、日本、越南、菲律宾)仍占中国出境游市场平均半壁江山以上,东南亚、港澳台旅游产品同质化现象十分严重,各产品渠道间不管是线上还是线下,价格战激烈,这是原因之一。更多个性化目的地,丰富多样的体验性旅游产品亟待开发,中国出境游旅游产品套路30年不变的情况亟需改善。

痛点四:碎片化资源整合难度大,成本高

谈起旅游,我们惯常用“食宿行游购娱”来描述需求,中国在线旅游发展26年来,机票酒店一直是标准产品的代表,2008年驴妈妈实现景区门票的电子化,将休闲度假游向前推进了一步,途牛的出现,则在出境跟团游占得一席之地。随着携程、艺龙、去哪儿的业务合并整合,以机+酒为主要代表形态的在线旅游已形成相对垄断的市场格局。但休闲度假市场才刚刚开始,各家OTA市场格局分散,众多OTA中,尚无一家占据33%以上市场份额。对海外符合消费者体验需求的吃喝玩乐产品的碎片化资源整合是众多出境游产品及服务提供商亟需解决的棘手问题,美团大众点评在国内以地推团队模式提供了较好的范本,但目前尚无可能将这种模式复制海外,目前海外碎片化资源整合方法大致包括:地推谈判、与当地地接社合作以及原批发商出身的资源沉淀等,有助行业集中度及规模采购降低成本的完善方案急缺。

三、出境游供给侧改革的着眼点与解决方法

2015年11月10日,习近平在主持中央财经领导小组第十一次会议时首次提出:“要加强‘供给侧’结构性改革,着力提高供给体系的有效性和生产效率,增强经济持续增长动力,推动我国社会生产力水平实现整体跃升”。

旅游业是综合性大行业,相关周边细分领域多达109个,产业链复杂,涉及线上线下,供需关系链条长、环节多、标准化程度差。12月11日,在厦门举办的“2016互联网+旅游高峰论坛”上,我以《供给侧改革与定制游的逻辑思考》为题发言;同一天驴妈妈母公司景域集团董事长洪清华也在其第六届全球合作伙伴年会上提到“供给侧改革给旅游业带来巨大红利”。旅游领域的供给侧不是新话题,其改革和提升需着眼的关键点在于:行业集中度提升、供应链效率提高、碎片化资源整合、产品和服务体系的完善及提升。

我在演讲中提到中国旅游产业链供需错配的问题:国内消费增速拾级而下,但中国居民在海外疯狂扫货,国内航空客运增速缓慢下行,但跨境出游却持续高增长,中国多年保持高额贸易顺差,旅游贸易逆差2014年高达1000亿美元。这意味着,当前中国旅游面临的问题,并不在短期需求,而在中长期有效、能满足主流消费人群的需求供给,出境游也不例外。那么出境游供给侧改革着眼点和解决问题的尝试有哪些值得关注呢?

1、资源整合PMS+GDS的尝试

海外资源的极度分散性,高昂的人力成本和管理难度让国内出境游产品供应商望而却步,以机+酒为切入点的自由行产品平台面临大型OTA的挑战,不仅用户获取成本高,且无法满足游客吃喝玩乐的综合消费,利润空间狭小,生存艰难。系统化解决资源采购是正确途径,为目的地资源采购提供PMS+GDS的资源整合平台目前有国际酒店直连领域的道旅,国内酒店B2B领域的蜘蛛旅游、泰坦云及海外碎片化资源整合GDS领域的欢逃游案例可以参考。

2、以包机+目的地资源模式切入

出境游用户端的入口有三个,其中包括以内容为起点在游前切入用户的旅游行程预订平台,到达目的地的海外中文包车的车加导服务平台,但最大的入口平台在国际机票的大交通预订,其中以包机+目的地资源整合模式最为实际,尤其是切入优质海岛垂直目的地的做法,符合游客追求性价比高,体验新颖深入的需求,在自由行和包团模式中都有发挥空间。在休闲度假需求旺盛的今天,随着更多优质目的地直航的开通及更多出境旅行社的加入,资源层切入的供给侧改革将有强大的生命力。成熟包机商如安科运达在运营模式、资源掌控及风险管控上都有较好的经验,可为一例。

3、海外资源供给方合作

众多海外资源方目前对中国市场的认识不足,渗透不够,供给侧待整合。我在10月份新加坡举办的ITBAsia、及11月份美国弗罗里达举办的Phocuswright会议上都重点了解了国外资源供给方的情况,他们与中国出境游产品及服务提供方对接不足,且国内企业大多还是缺乏走出去整合资源的能力,供给侧不足,产品丰富度和服务网络建设都受到较大影响。

4、供应链模式创新

旅游出境游供给侧改革最重要的是供给体系的有效性和高效率。旅游产业毛利低,但现金流良好,供应链金融的模式创新是改善提升供给侧不足、低效、产能低下的有效尝试,国内主流旅游企业及OTA,包括腾邦国际、众信、携程、途牛、驴妈妈、同程等纷纷试水旅游金融就是很好的尝试,国外对标美国运通模式值得参考。

5、产品质量服务提升

旅游出境游供给侧改革效率固然重要,但回归本质还是产品质量的保证和服务的提升,再高的效率和供给有效性,如果没有过硬的产品品质和优质的服务体验,背离消费者需求的本质,依然是双输的结果,供给侧改革不能仅提供给,也要看需求侧,毕竟从产业链角度来看,高效、优质、匹配的供给必须与不断变化的消费者需求相吻合。

【号外!】执惠私享会第二站将于12月19日(周六)下午在深圳举办,此次活动邀请到了多家深圳旅游O2O代表企业的创始人、高管,一起探讨“2016年如何在‘互联网+旅游’里炼金”的话题。本文中提到的部分企业如道旅旅游、蜘蛛旅游等都将作为私享会的嘉宾带来干货分享,执惠旅游还将在现场抽出幸运观众送出由安科运达提供的塞舌尔、巴厘岛往返机票!欢迎报名。报名请戳☞“我要报名”。

扫码查看详情

扫码关注执惠公众号