.jpg)

新用户登录后自动创建账号

登录第三方登录

有个故事大家都熟悉。1872年某个10月份的夜晚,一个名叫Phileas Fogg的伦敦贵族单身汉赌一个人用2万英镑不可能用80天环游地球。结果就有了1873年儒勒凡尔纳的畅销小说《80天环游地球》。

坐在芝加哥的小小咖啡店里,我也希望用全球创业融资和经济数据带大家去一些世界上最大的经济体浏览一番那里的创业生态系统。无需80天,8分钟就可以。

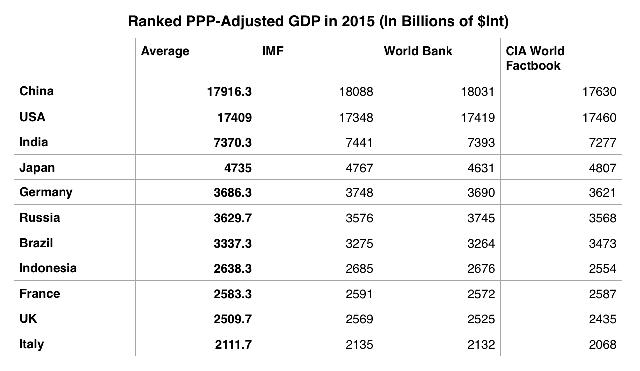

启程之前,我们先来计划一下路线。为了简洁且贴合主题,我们将主要观察全球11个最大经济体的A轮融资情况。这11个经济体的选取和排名来自最近几年GDP(PPP)数据。

(注:用测算各种货币的购买力平价(Purchasing Power Parity,简称PPP)作为转换系数,将各国国内生产总值(GDP)转换为用统一货币单位表示,从而比较和评价各国的实际经济规模和结构。)

11大世界经济体,以GDP(PPP)排名

最近的完整GDP数据集是2014年的。至少有三家机构给出了他们的GDP数据——分别是世界银行、国际货币基金组织以及美国中央情报局的世界概况。 这三家机构给出的数据根据计算方法的不同稍有差别。我在平均了这些数据后得出了一个总的GDP(PPP)数据,如下图所示(数字以10亿美元为单位):

2015年GDP(PPP)排名

收集和处理原始数据

我拉取了2012年1月份到2015年12月份这期间以上11个国家的所有A轮融资数据。为了数据透明,下面是我收集到用来分析的每个国家每年的融资交易数量,其中包括了种子轮、天使轮和A轮融资。

各国每年累计融资交易总数

另外有些原始数据的交易额是以外币结算的,我都按照交易进行时的汇率转化为了美元。

从这些数据中可以看出什么?

从平均融资来看,中国夺冠无疑

深入探讨融资趋势之前,我们先来了解一下两个不同时期的平均A轮融资数额。

在下图中,蓝色柱子代表2012年1月到2014年12月之间在我们样本集中各国平均A轮融资规模,红色柱子代表2015年1月到2016年2月初这段时间内完成的平均A轮融资规模。

平均A轮融资规模2012.01-2014.12 vs 2015.01-2016.02

有一点要注意:印度尼西亚在2015年之前的平均交易额其实是虚高的,因为其中有一笔3650万美元的A轮融资且样本数量相对较少。如果没有Elevenia那一轮3650万美元融资,那一时期的印度尼西亚平均A轮融资规模大概在150万美元左右。

让我们从最显而易见的开始说起。比如中国企业的A轮融资与其他国家相比十分突出。在芝加哥,平均A轮融资规模大概在500万美元左右,从一个长期生活在这里的芝加哥人看来,像湾区几乎每天都有800-1200万美元融资发生这种事着实令人惊叹。

但是也有人会说中国是一个巨大的市场,在这样的经济体中有20多个5000万以上的A轮融资合情合理。然而意料之外的是这些A轮融资几乎只发生在少数几个新兴中国企业身上。比如58.com子公司58到家获得阿里巴巴、KKR和平安集团的3亿美元融资;前Mozilla高管Li Gong创办的AcadineTechnologies获1亿美元融资;以及金融技术公司Lufax从多家风投获得的4.83亿美元融资。

在美国,如此规模的私人融资一般处于创业晚期阶段,特别成功的公司例如Uber或Airbnb,很少会听说有创立不到两年的创业公司获得巨额融资。在第一次互联网泡沫那段日子倒是常有公司创办不久就上市,不过那也只发生在90年代的美国。

2014和2015年这两年中国的股市尤其动荡,不少业内人士指出中国的科技IPO市场相对薄弱。虽然当你看到那么多4亿以上A轮融资规模时很容易联 想到“泡沫经济”,但是这些中国民营技术公司的投资人应该不会轻易进入那些不能保证他们期望收益的市场。换句话说,他们在保护自己的资产。

在多个市场上,2014年是A轮融资的峰值年

各个投资市场上的平均A轮融资规模近年来有怎样的变化呢?

这里我们先不谈印度尼西亚和意大利。为了公平起见,我把所有数据都统一化为百分比数值来比较各个国家的相对A轮融资规模。如果每年的A轮融资规模持平,那么每年的得分为25(因为我们只看4年的数据,因此4*25=100%)。

各国相对融资规模变化趋势图

整体向上的趋势说明在过去几年这些市场的平均A轮融资规模一直在增长。而且在中国平均交易规模处于持续稳定增长状态,2012年到2015年之间美国 的平均交易规模增长比较稳定。巴西和印度的平均A轮融资规模也有所扩大,虽然有时不太稳定。根据我们的分析,2014年多个国家的平均A轮融资规模达到最 大值,其中包括日本、俄罗斯、法国、德国和英国。

以下是我用来创建相对融资规模变化趋势图所用的各国各年平均A轮融资原始数据表:

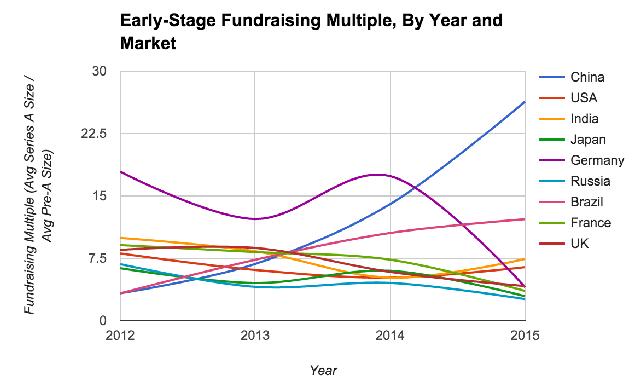

新兴市场早期创业阶段的“融资倍数”在呈上升趋势

我分析的数据显示:根据市场不同,A轮融资平均交易规模具有很大差异。但是从我们所取的样本看来,首轮融资前的平均融资规模差异却很小。

Pre-A轮平均融资规模

2012年天使轮融资和种子轮融资保持在75万到175万美元之间。

但是,我还发现不同市场的平均A轮融资规模的不同不仅体现在总数上也表现在时间上。也就是说不同市场的首轮融资前融资与A轮融资的比例随着时间推移也 不尽相同。举例来说,某个国家平均种子轮或天使轮融资是100万美元,平均A轮融资是1000万美元,那么早期阶段融资倍数将是10。为了显示出每年每个 市场的这个融资倍数,我们得到了以下图表:

早期阶段融资倍数

不可否认这张图有点令人困惑。一方面,德国与其他国家显得格格不入,巴西也不太合群,但是鉴于交易数据比较少很难直接下结论。

撇开这些不谈,中国也是一个例外。在我给出的平均A轮融资规模图表中,中国的平均A轮融资规模就大大超出美国和其他国家。尽管统计学的人可能会说平均数没有足够说服力。

对此我想说2015年,在我们的样本里中国的A轮融资中间值是1400万美元,而美国是700万。再往下看,巴西的A轮融资中间值只有300万,但是 最新的世界银行数据显示:巴西的人均GDP(PPP)是11200美元,几乎是中国的两倍——中国的人均GDP(PPP)大约为6200美元。哪怕是比较 人均GDP,中国两大热门创业市场——上海和北京——人均GDP2011年在12700美元左右。考虑到这些地方的发展速度,如今的人均GDP肯定要更 高,但是显然还不足以解释4倍的融资规模差距。所以GDP并不能说明所有问题。

这意味着什么?

一位跟我聊过的投资者说,投资市场还没有完全成熟,随着机构资金下行,可能某些特定的资产分类的平均融资规模还会增加。换句话说,当财力雄厚的投资者 开始寻找投资年轻的创业公司机会时,他们对这些公司的投资会抬高部分平均融资金额。打个比方,涨潮会让所有船只上浮,放一只鲸鱼到你的池塘里水位也会上 升。

大体上来说,如果一个大型投资机构突然进入某个新兴但未开发的创业领域,人们可以会看到在那个领域的平均融资规模不断增加。正如我们在巴西、印度和中国等其他国家看到的那样。

当然我的分析也未能解释所有的现象,比如有多少全球发展最快的企业(像Flipkart、Ola、Snapdeal和 Delhivery)的总部是在印度。或者印度尼西亚的经济与创业现状十分不成比例。另外,尽管巴西和其他南美国家的经济不够稳定,但他们仍吸引了不少知 名的美国投资者。还有法国和德国的科技创业公司在默默繁荣着。不管怎样,根据这些数据我们可以说,至少眼下而言中国是早期创业投资的最佳市场。

总结

在早期创业融资方面,2014年是许多市场辉煌的最后一年。2015年尽管平均A轮融资规模有所下跌,晚期创业融资却活跃了起来。

这意味着风投们开始规避他们的投资战略风险了吗?看到投资市场寒冬将至,他们打算坐收前几年的投资收益不再进行更多新的投资了吗?

扫码查看详情

扫码关注执惠公众号