.jpg)

.jpg)

.jpg)

新用户登录后自动创建账号

登录第三方登录

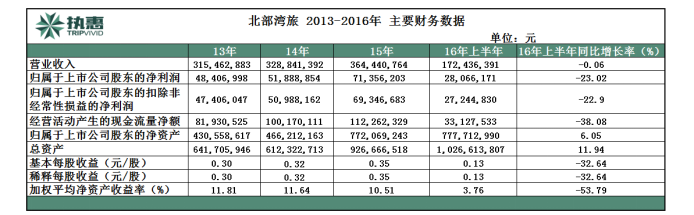

8月21日晚间,北部湾旅(603869)发布了2016年半年报。2016年上半年,北部湾旅实现营业收入1.72亿元,与上年同期基本持平;归属于上市公司股东的净利润2806.6万元, 较上年同比下降23.02%;归属于上市公司股东的扣除非经常性损益的净利润2724.5万元,较上年同比下降22.9%。

报告期内,公司收入与去年同期基本持平,净利润较去年同期下降 23.02%,主要是因为受主要客源地(云、贵、川等)极端天气影响,游客出行意愿降低,导致海洋旅游业务收入略有下降,另一方面,新项目拓展、业务升级、能力提升等举措的实施,导致成本费用有所增加。

其中海洋旅游收入实现 1.32 亿元,较上年同期下降 8.03%,主要受核心业务北涠航线业务量下降的影响,报告期内北涠航线客运量 92.15 万人次,较上年同期下降 5.67%;南海航线客运量 5.53 万人次,较上年同期下降 14.21%。公司一方面努力提升健康旅游和修造船业务的收入,弥补海洋旅游业务的下滑;另一方面通过丰富产品设计、调整预售政策和开拓营销渠道等方式来努力促进海洋旅游业务量的回升。健康旅游本期收入 0.23 亿元,较上年增长20.97%,上半年通过建立服务标准、扩大营销网络等举措,提升了基础能力,收入出现明显增长, 成本亦同步升高。其他业务主要为造船业务以及能源运输业务,上年度承接的 30m 消防船按进度确认收入,其他业务收入及成本均大幅增长。

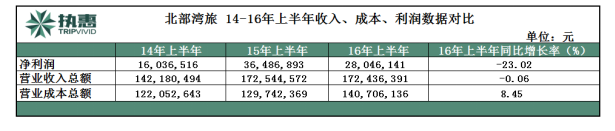

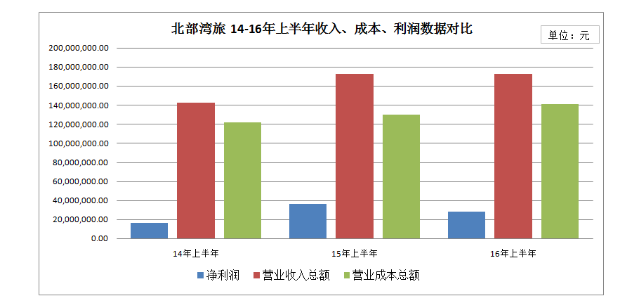

14年-16年上半年,营业成本持续增加,复合增长率为7.4%;营业收入16年上半年稍有下降,但总体呈上升趋势,复合增长率为10.6%; 净利润总体呈上升趋势,复合增长率为52.2%,但16年上半年下降23.02%。

报告期内公司营业成本增长的主要原因是海洋旅游业务百元成本较上年同期增长。销售费用同比增长 95.85%,主要是由于新绎旅行社为提升能力招聘部分人员,人员薪酬增加提高销售费用。管理费用同比下降 10.78%,主要是由于上年度发生上市费用相关支出,本年度管理费用正常回落。财务费用同比下降 3.93%是由于本年度长期借款减少,偿付利息降低。经营性净现金流同比下降 38.08%,一方面是由于本期净利润下降影响所致,另一方面受能源运输业务应收账款增加的影响。投资活动净现金流同比减少 10.80 %,主要是由于公司处置闲置船舶回款,报告期内公司投资支出与上年基本持平。

报告期内公司进行的主要战略部署:

1.北海海洋旅游业务升级,一方面完成船舶升级改造、启动新客船项目,增强北涠航线的旅游娱乐功能。另一方面,扩大与北海当地酒店、景区、交通企业及旅行社的合作范围,同时更新支付方式、拓宽线上线下销售渠道。

2.在烟台区域完成了渤海长通、新绎飞扬客船及飞扬旅行社的收购工作,新建两艘360座高档客船项目完工,进一步提高了在烟台旅游航线市场的份额。

3.公司新绎旅行社初步形成产品研发能力,搭建起健康旅游服务体系,并借助外部平台逐步建立产品营销网络,有利于公司自有景区健康旅游产品的打造和销售。

4. 在开发北海现有目的地资源的基础上,正式运营龙虎山景区资源并与烟台市芝罘区人民政府签订了合作开发崆峒岛的战略框架协议, 扩充了公司的自有旅游资源。主要包括5A 级龙虎山道教养生资源、崆峒岛资源、北涠航线两端资源、南麓岛开发项目等。

5.收购博康智能重大资产重组项目获得核准,重组完成后,公司将借助博康智能在大数据领域的核心技术及细分领域智慧化建设的实践经验,实现传统旅游业务向智慧旅游的升级。

6. 为满足新绎旅行社能力提升、新项目获取等关键举措的人才需求,公司上半年重点就电商技术、市场开发、景区运营等岗位引进行业人才,快速获取项目策划、景区运营等能力,推进龙虎山、崆峒岛等项目的迅速落地。

北部湾旅游股份有限公司主要从事海洋旅游和健康旅游业务。海洋旅游业务是公司核心业务和主要盈利来源,公司目前正在运营北海-涠洲岛、北海-海口、蓬莱-长岛 3 条核心旅游航线及崆峒道登岛游、山海游等特色旅游航线,为游客提供优质的海上旅游服务体验。公司以运营航线为基础进行产业链延伸,形成海洋旅游产品。健康旅游业务方面,公司初步研发健康旅游产品体系,旨在为游客提供修身养性的健康旅游服务。

公司核心竞争力:

1.航线优势

现经营“北海-涠洲岛”、“北海-海口”、“蓬莱-长岛”三条核心海洋旅游航线及崆峒岛登岛游、 山海游等多条特色旅游航线,并已获准筹备开通海上国际旅游航线。公司可以围绕航线资源开发设计丰富的海洋旅游产品,满足不同层次游客多元化的需求,在依托日益丰富的旅游航线,围绕“吃、住、行、游、购、娱”进行旅游产业链延伸方面占据相对优势。

2.运营优势

公司近年来不断更新船舶,补充和升级运力, 已经成为船队规模最大、载客能力最强的海洋旅游船队之一。公司具有 60 余年的海洋旅游运输经验,拥有专业的管理团队及大批经验丰富的高级船员; 公司建立了完善的旅游船舶管理、维修和保养体系等,设立了船舶营运可视 GPS 调度中心,实现了船舶营运的实时监控和调度指挥。

3. 码头优势

公司自有的北海国际客运港是公司海洋旅游航线船舶的母港,位于北海市银滩景区,地理位置优越。北海国际客运港是北海市仅有的两个可以避 12 级台风的港口之一,停泊条件良好,配套设施完备,为公司旅游运输船舶的调度、维修、保养提供了便利。公司间接控制的涠洲岛西角码头是目前涠洲岛唯一的客运码头,为公司旅游航线的运营和可持续发展提供了有力的保障。

4. 产品研发优势

公司根据“七修”健康养生体系, 结合自身独有的旅游资源, 打造了一系列健康养生旅游产品。 “七修”健康养生体系与旅游要素的结合,赋予旅游产品以健康养生的功效, 动静结合, 身心双修,其难以复制的产品差异成为公司参与健康养生旅游市场竞争的特有优势,形成了一支有旅游和健康双重经验、敢于创新的团队,将能够支撑公司在健康旅游领域的持续创新。

影响公司盈利能力连续性和稳定性因素分析:

( 1)海洋旅游运输市场需求的影响

公司的核心业务是海洋旅游运输业务,影响市场需求的因素主要体现在以下三个方面:第一,北海市和海南省旅游产业发展带来的需求。对于北涠旅游航线而言,该航线主要客户为进出涠洲岛旅游区的游客,北海市旅游业的高速发展和涠洲岛旅游景区的建设和开发,将直接影响北涠旅游航线的客运量;对于北琼旅游航线而言,该航线主要客户为广西至海南省的游客,因此,该航线的运量与广西和海南省旅游业的发展息息相关。第二,公司船舶运输的便捷性和舒适性改善带来的需求。目前,北琼旅游航线船舶老旧,运行速度较慢、舒适性不高,一定程度上制约了游客的乘坐需求。随着未来公司船舶的新增与建造以及船舶管理水平的进一步提高,船舶的舒适性和运输的便捷性将显著提高,将会吸引更多的游客选择海洋旅游运输方式。第三,可替代运输方式对市场需求的影响。目前,北涠旅游航线仅依赖于水运,不存在可替代的方式。但北琼旅游航线面临公路、航空和铁路的竞争,其中公路运输对公司的影响最大。

( 2)船用柴油价格波动的影响

燃油成本是公司重要的成本项目,船用柴油价格是影响盈利的重要因素之一。近年来,由于国际经济形势的变化,国际原油价格大幅波动,导致公司船用柴油采购价格同向波动,燃油成本存在着一定的波动风险。未来燃油价格的波动仍将是影响盈利的主要因素,主要体现在:一方面,船用柴油价格的波动将直接影响公司的营业成本;另一方面,水陆联运是北琼旅游航线客滚运输最主要的替代方式,而油价的波动对水路运输和公路运输成本均有所影响。

扫码查看详情

扫码关注执惠公众号