.jpg)

.jpg)

.jpg)

新用户登录后自动创建账号

登录第三方登录

普华永道思略特在本年度对全球范围内研发支出最大的1000家上市公司(即全球创新1000强)的研究中,侧重分析了:因为企业加大软件和服务(服务通常也是基于软件)力度,从而带来的研发转型。

这种变化得益于软件用途的急速完善:包括越来越多的产品开始内置软件和传感器,能够通过物联网以可靠、经济的方式实现产品、用户和厂家间的互联,以及云端数据储存的普及。但或许最重要的因素,是出于日益苛刻的消费者期望。这种快速的变革对研发支出的构成产生了深远的影响。

研发转型

软件和服务成为重点

2010年至2015年间,在我们研究的全球创新1000强企业中:

►软件研发支出迅速上升:用于软件领域的研发支出平均占比从17%上升到21% ,增幅达到23%。软件领域的研发增长65%,达到1420亿美元。

►总研发力度不断强化:在这五年中,全球创新1000强的研发总支出也增长了34%,总计达到6800亿美元。

►服务领域:研发支持增长36%,达到2570亿美元。

►产品领域:其研发支出尽管占比下降,但整体仍增长21%,达到2800亿美元。

研发转型给企业带来的挑战

研发投入的这一转变将继续深入:2010年,超过四成的调研对象企业没有任何研发预算用于软件开发,而到了2015年,这一数字下降到三成;受访者表示,这一数字到2020年时将下降到23%。

与此同时,服务领域内的研发支出将成为潮流。五年前,31%的调研对象企业在服务领域内的研发支出占比不超过10%;受访者表示,到2020年时服务领域研发投入如此之少的企业将仅为16%。

随着向软件和服务转型速度的提升,企业在管理、组织架构和企业文化上面临着诸多挑战。认识到这一转型并迎接挑战,是任何一家希望保持甚至提升竞争地位的企业都必须直面的问题。我们的调研发现,软件研发支出占比不低于25%的企业,其收入增长显著高于占比较低的主要竞争对手。

研发支出未受宏观经济波动影响

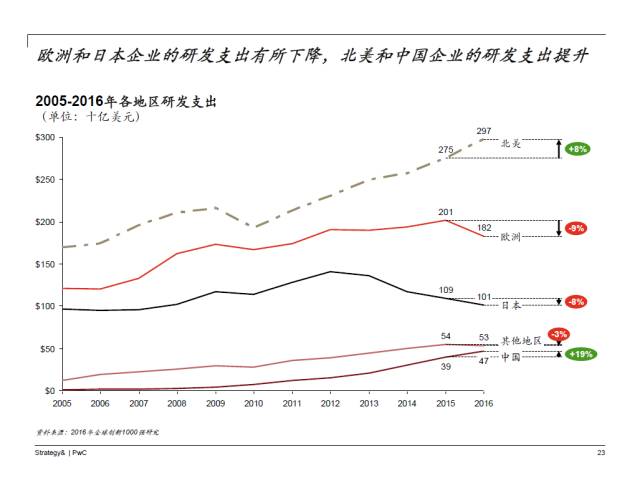

伴随着研发支出类型的悄然改变,整体支出也呈现出小幅的上涨。2015-2016年间,全球创新1000强的总研发支出微涨0.04%,仍保持在6800亿美元的水平。这一数据主要受到全球货币波动的影响,主要是其他主要货币对美元的汇率贬值明显。

鉴于其跨度时间和量级,研发支出向软件和服务倾斜的这一转型趋势似乎并未受到宏观经济波动的影响,可能还会随着货币的稳定和经济的改善而加快转型的步伐。

工程师成为焦点

5年来的变迁

2010年,半数的受访企业将一半或一半以上的研发支出投入到实体产品。但在2015年,产品研发的整体占比从2010年的46%下降到41%,预计在2020年时会进一步下降到37%。

与此同时,软件领域内的研发支出占比呈现出上升趋势。2010年,59%的受访企业表示在软件方面的研发支出占比不低于10%,而到2020年,投入力度不低于这一水平的企业有望达到77%

早在2010年,调研对象企业在服务领域内的研发支出占比就已超过软件领域。服务领域内研发支出的增长虽然未着重提及,但却趋势明显。我们的调研显示,以加权平均值计,服务领域内的研发支出将于2020年超过产品领域。

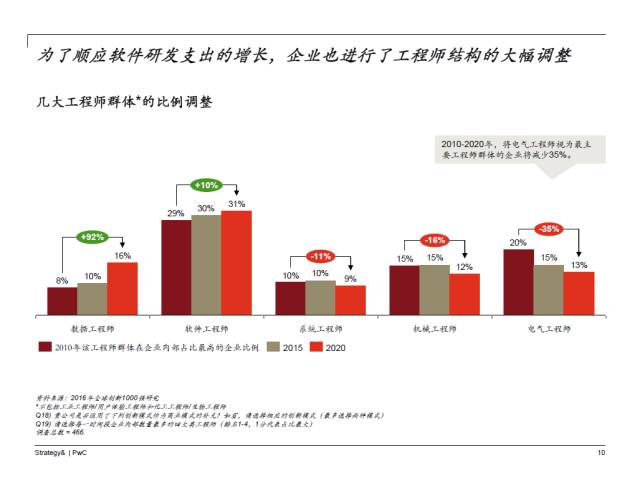

工程师需求的转型

我们的调研发现:为了支持朝着软件和服务领域的转型,将大部分研发支出用于电气和机械工程领域的企业数量有所减少。调研显示,从2010年到2020年,在电气工程师的聘用大户中,将电气工程师作为主要招聘对象的企业将减少35%。在2010年,仅有8%的企业表示数据工程师是其最大的工程师群体,而到了2020年,这一比例应该翻番,达到16%。

范式行为

三种行动者

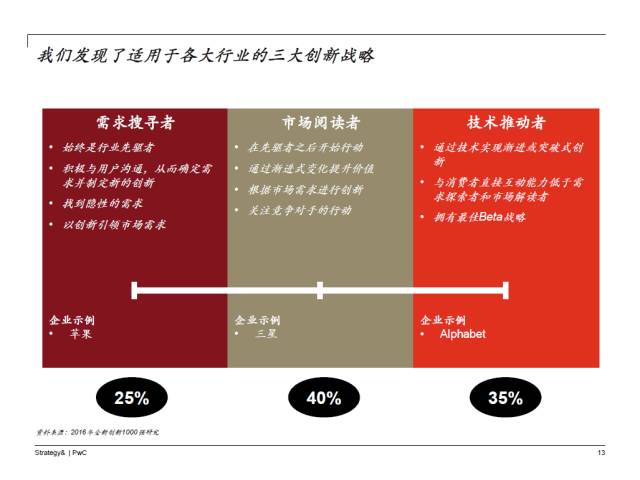

在过去九年中,全球创新1000强研究评估了各企业管理创新流程的独特方式,以及文化、企业战略以及与客户间的关系。我们发现了三种基本的模式:

►需求搜寻者:直接与客户接触,提出新的理念,并凭借对最终用户的卓越认识来开发产品和服务,从而满足尚未成型的需求。

►市场阅读者:密切关注客户和竞争对手,通过渐进式的变革以及抓住市场趋势的方式创造价值,以快速跟随者的方式满足客户明确的需求。

►技术推动者:依靠内部技术能力来开发产品和服务,并将这些技术推向市场,寻求合适的用途。

转型的行动差异——研发倾向各有侧重

自2010年起,上述三类企业在实体产品领域内的研发投入占比都有所减少,并计划在五年内保持这一趋势。

►技术推动者:在朝着软件领域转型的路上走得更远,希望更加以客户为中心。他们在软件领域内的研发支出增长也最为缓缓,这或许是因为他们在此领域内已经具备了强劲的实力。

►市场阅读者:作为三者中最倚重产品的企业,市场阅读者在软件研发方面的支出显著提升,而在服务方面的支出只有小幅的上涨。

►需求搜寻者:作为最倚重客户洞察的企业,需求搜寻者在服务领域内的研发支出占比最高,并最为积极地加大在软件领域内的支出占比——到2020年,该比例预计将从2010年的20%上升到29%。

转型的地区差异——北美主导,亚洲依旧

从地区角度来看:

►北美企业:在朝着软件领域转型的路上走得更远,研发支出占比从2010年的15% 上升到2020年的24%。

►亚洲企业:亚洲依旧是最为产品中心制的地区,这也需要部分归因于中国在过去的15年间一直致力于成为世界制造中心。2010年,亚洲企业将44%的研发支出用于产品领域,而到2020年时,该比例将下降到40%。

转型驱动因素

三大转型理由

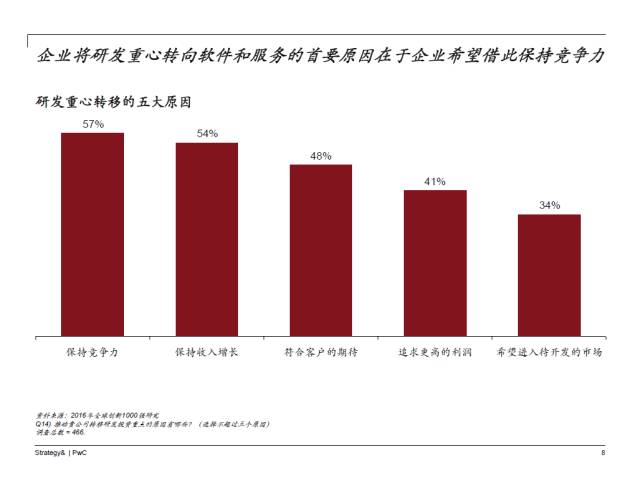

在问及研发预算向软件倾斜的原因时,最常见的三大理由分别是:

►保持竞争力(占到受访者的57%);

►推动收入增长(54%);

►满足不断变化的客户期望(48%)(见图六)。

接下来常见的理由还包括希望获得更高的利润、打入尚未开发的市场、削减运营成本,以及更好地将数字化与业务相结合。

行动差异

按三种基本模式来看:

►在寻求搜寻者中:最常被提及的理由是满足客户的期望(53%),这完全符合他们紧跟客户需求和市场趋势的特点。

►在技术推动者和市场阅读者中:最常被提及的理由是保持竞争力(分别为60%和58%),说明他们正在紧跟引领潮流的需求搜寻者。

打造能力,发现机遇

关于人才

半数以上的受调研企业正在调整人才的组成。因为不断变化的产品服务需要不同的工程技术资源,这一点在技术推动者身上尤为明显,市场推动者和需求搜寻者也存在类似的情况。

其他常见的原因包括:企业获得的全新能力需要研发予以支持(28%),行业发生变化(26%)。四分之一的受访者表示,他们依赖第三方供应商提供软件和服务。

关于并购

在过去五年开展过并购的企业中,有71%是着眼于提升软件(33%)或服务(38%)方面的能力。在我们调研的企业中,已经收购或计划在未来五年内收购服务型公司的占到41%,已经收购或计划收购软件公司的占到38%。

需求搜寻者和市场阅读者最倾向于在未来五年内收购软件公司,而技术推动者则表示最可能收购服务型公司。

关于投资

近三分之一的受访者表示,企业在过去五年内曾直接投资外部的初创公司。这些企业还计划对软件研发支出占比进行最大幅度的调整。从2010年到2020年,预计在软件方面的研发支出将增加57%,相较于未投资于初创公司的企业而言,这一数字几乎高出一倍。

附录

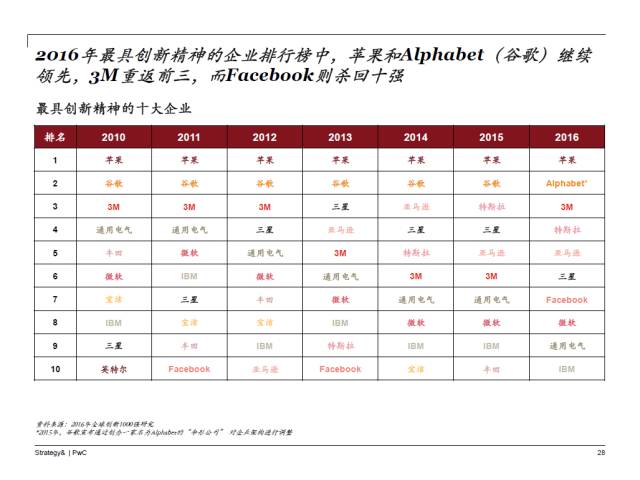

2010-2016年全球最具创新精神的十大企业

本文转载自慎思行。

【号外】由执惠主办的《2016中国旅游大消费年度峰会暨颁奖盛典》将于12月14-15日在北京举办。旅业年度盛会,执惠诚邀您的参与、见证。了解详情及报名请点击链接:我要报名!

扫码查看详情

扫码关注执惠公众号