.jpg)

.jpg)

新用户登录后自动创建账号

登录第三方登录

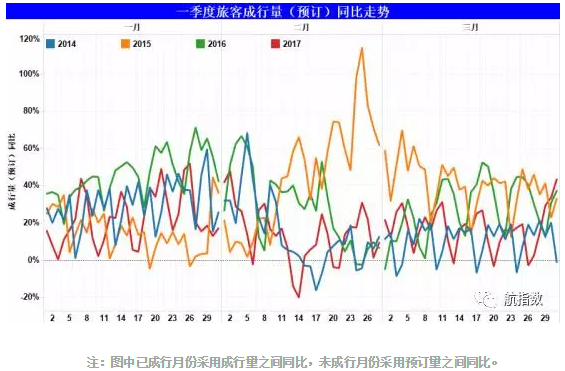

2017开年国际市场预订量增速持续放缓

随着2016年下半年出入境市场热度的降温,旅客量增速也在逐步放缓。那么2017年开年首季度预订量又将如何?如图一所示。

图一:一季度旅客成行量(预订量)同比走势

2017年出入境市场第一季度平均预订量同比增幅放缓至18%,低于2016年同期平均预订量同比增幅16个百分点。

1月受“春节”影响,预订量同比增幅略显微涨走势,但最高同比增幅(52%)仍低于2016年同期;2月初预订量增幅逐渐下降,“情人节”当天同比降至四年最低点-20%。

2月下旬至3月预订量恢复正向增长,整体处于0—30%之间,低于2016年同期增长水平(2016年3月平均增幅28%,2017年3月平均增幅18%)。

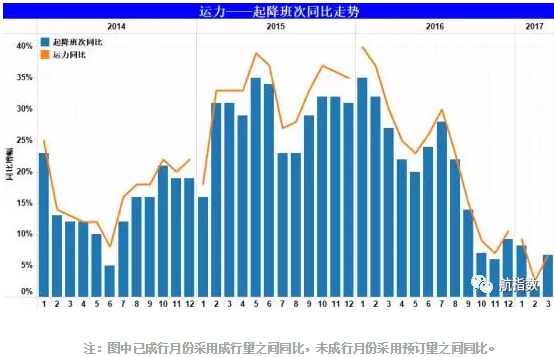

航司收缩国际航线市场投放

航指数对近三年来中国民航出入境市场运力投放及2017年第一季度出入境市场运力投放数据做了整理,如图二。

图二:运力——起降班次同比走势

由图可以看出:2016年至2017年第一季度出入境市场的运力同比增幅呈现“三级跳水”走势,各航司逐步收缩国际航线的市场投放,起降班次、运力同步走低。

2017年一季度各月平均运力投放同比增幅不足6%,较前三年第一季度增幅走势来看,已经低到了谷底。

尽管2017年中国的传统节日“春节”是在1月开始,但也未能使得运力同比增幅突破10%;

由于2016年春节假期在2月,出境需求较高,假期“错时”使得2017年一季度的三个月运力投放同比增幅走势很形象的展示了一个大“V”型。

航指数对出入境市场近三年及2017年第一季度各月单日运力投放同比增幅数据做了整理,如图三。

图三:一季度单日运力投放走势

由图可知,2017年第一季度各月单日运力投放同比走势处于四年中最低位,三个月中的单日最高同比增幅仅有15%。

相对2014、2015、2016年第一季度各月单日运力投放同比增幅“上蹿下跳”走势来说,2017年第一季度各月单日的同比增幅走势显得更为“小心翼翼”,大部分日期同比增幅均在0—10%之间徘徊。

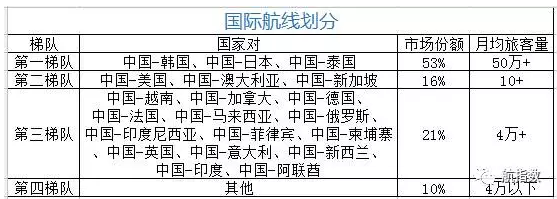

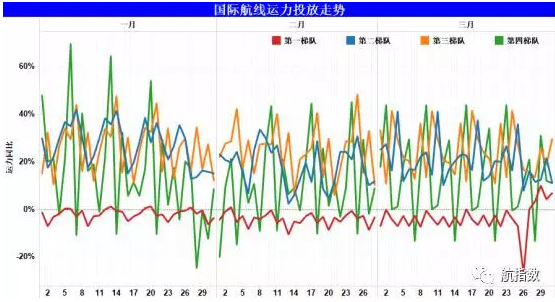

国际航线各梯队运力投放“不尽人意”

按照市场份额及规模将航线划分为四个梯队,划分如图四所示,国家对表示往返航线。

图四:国际航线梯队划分

图五所示,不同梯队未来三个月国际航线运力投放同比走势。

图五:不同梯队国际航线运力投放走势

昔日“霸主”第一梯队未来三个月运力投放惊现负增长,平均同比降幅为3%,而2016年同期平均增幅高达38%。

第二梯队未来三个月运力投放平均同比增幅为22%,较2016年同期增速降低17个百分点;中远程航线为中国-美国、中国-澳大利亚运力投放增速明显降低。

第三梯队未来三个月运力投放平均同比增幅为25%,较2016年同期增速降低8个百分点;部分往返欧洲国家的航线运力投放增速明显降低甚至呈负增长,相比之下中国-越南、中国-加拿大、中国-马来西亚三条航线的运力同比增幅均超50%。

近年来,随着出行目的地的多元分散化逐渐显现,第四梯队的运力投放也在逐年小幅上涨,2017年第一季度运力同比增幅为13%,超出2016年同期近2个百分点。

浅析国际航线运力投放收缩原因

国内宏观经济处于转型期,增长动力不足,居民消费动力不足。此外美国大选后人民币汇率一降再降,出境游成本增加也在一定程度上影响了国人出境游热情。

国际形势变动,外交关系的变化会在一定程度上影响前往个别国家的出境游市场。

泰王逝世,泰国进入长达1年的国丧期,许多娱乐活动都将受到影响甚至限制,休闲娱乐为主要目的的旅游业自然会受到波及,赴泰旅客量下滑。

欧洲区域局势震荡,整个欧洲都笼罩在恐怖袭击威胁的阴影下,难民危机也使得欧洲国家治安堪忧。

出行目的地多元分散化逐步明显,旅游产品驱动的新兴目的地大量出现,常规热点目的地旅游需求下降。

*本文转载自微信公众号“航指数”(ID:travelsky-zhishu)。

扫码查看详情

扫码关注执惠公众号