.jpg)

.jpg)

.jpg)

新用户登录后自动创建账号

登录第三方登录

作为文旅业者,我们都期待能对这个不断趋前、变换不断的文旅时代的每一个重大事件、每一个关键节点,有着更多的了然于心,知晓它的变革、冷暖及趋势。

于此,执惠统筹分析一周文旅最新动态,试图从这些鲜活的元素中寻找发现每个领域中值得再加记录的最新事件或信息,基于一定的框架、视角或维度,来探析它们带给文旅业发展,带给我们的价值点。

文旅惠评【第44周】,文旅一线情报,一周深度评析。

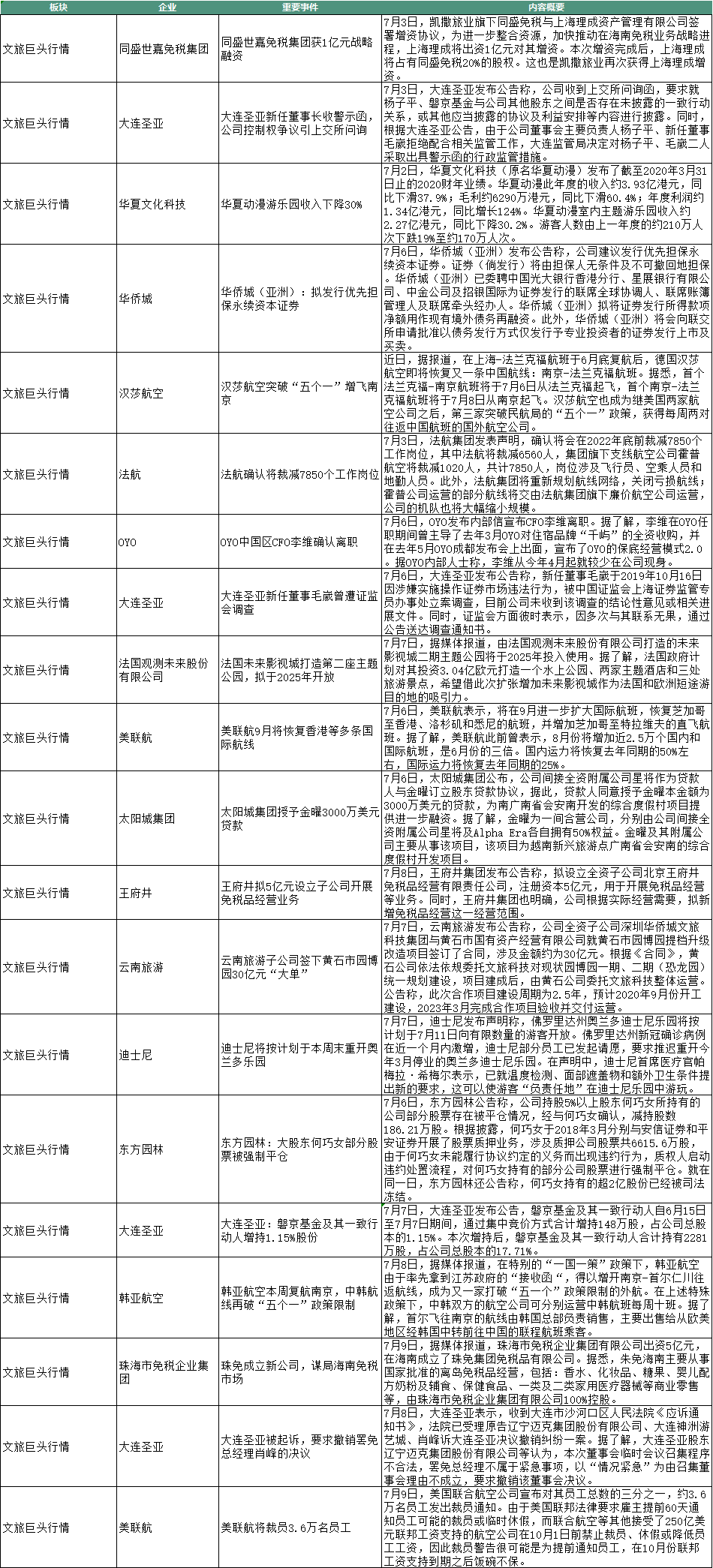

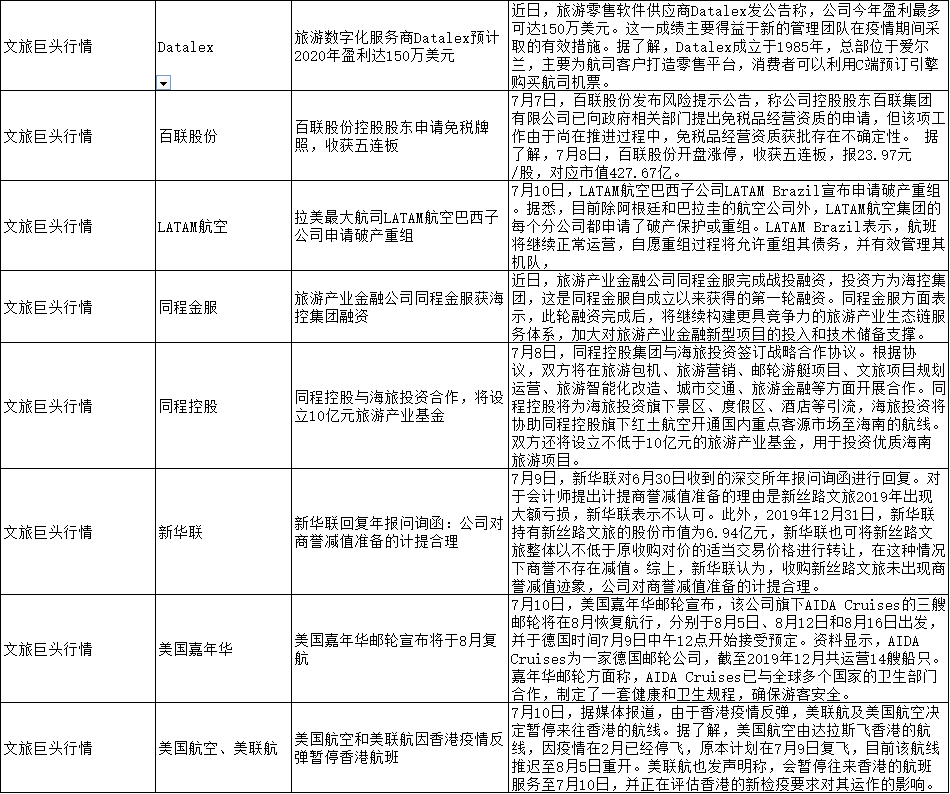

文旅巨头行情

酒店“巨头”OYO在中国市场进一步“滑落”。7月6日,OYO中国区CFO李维确认离职,他是OYO中国早期的本土高管。

李维的离职,一定程度上可视为OYO在中国市场“败退”的延续。早前有国内媒体报道,OYO中国员工已由高峰的近万人,减至2700多人,7名早期参与创建OYO中国团队高管已离职五位。现在变成了6位。

据公开信息,李维在OYO任职期间曾主导了去年3月OYO对住宿品牌“千屿”的全资收购,并在去年5月OYO成都发布会上出面,宣布了OYO的保底经营模式2.0。

千屿的模式和OYO基本类同,算是小型版的OYO,在被后者收购前,千屿已获得一些顶级资本机构的投资加持。OYO的收购行为,一方面可以通过并购扩大房源和市场规模,另一方面也减少对手。

到去年12月初,千屿的员工人数由几百人扩充至1400人左右,这背后难免有OYO的授意,意在做大数据和签约规模。但在去年年底前后,千屿包括联合创始人在内的部分核心高管已离职,不少员工被解散,部门被合并进OYO,此外,其2.0模式同样没有跑通,有业主被欠款而维权又不得。

这也是OYO2.0模式没有跑通而陷入困境的直接折射。

李维的离职已不算意外消息,而OYO行至当前“危境”也不意外。疫情影响下,OYO的三大主力市场印度、中国和美国的业务已遭受重创,入住率和营收下滑严重,当前唯有中国疫情局势相对较好,印度与美国市场还有很大的不确定性,而中国市场的模式积弊明显,突破不易,高管接连离职是结果之一。

曾经用大量资本垒砌的市场规模“泡沫” 、资本的反噬作用,正在更多显现。OYO在中国市场还有多少机会?市场规模的主动与被动收缩是大概率,在这之外,OYO需要尽快在模式上寻得突破口,以及在资金投入上继续获得资本支持,这些都不容易。

生存不易。

美国联合航空公司(简称“美联航”)于7月9日宣布对其员工总数的三分之一,约3.6万名员工发出裁员通知。而在早前,美联航已通过行程万里计划获得了50亿美元的融资贷款额度,并在政府出台的经济救助法案中获得45亿美元贷款的援助。

按相关的援助规定,美联航在10月1日前禁止裁员、休假或降低员工工资。美联航此举或是为提前通知员工,在10月份联邦工资支持到期之后“饭碗不保”。若沿此逻辑,一方面或体现了美联航的忧患意识,另一方面也表明疫情影响持续之久、之重。

因为出行需求严重受制锐减,航司的危机还远未过去。7月10日,拉美最大航司LATAM航空巴西子公司申请破产重组;法航确认将裁减7850个工作岗位,此外,法航集团将重新规划航线网络,关闭亏损航线,公司的机队也将大幅缩小规模。市场格局也在由此发生变化。

市场格局方面,这周比较明显的一个延续动向是免税市场竞夺加剧。

近期,凯撒旅业旗下同盛世嘉免税集团获1亿元战略融资,将加快推动其在海南免税业务战略进程。稍晚些时候,珠免集团出资5亿元,在海南成立了珠免集团免税品有限公司,主要从事国家批准的离岛免税品经营,包括香水、化妆品、等。

同时,新获得免税牌照的王府井拟5亿元设立子公司开展免税品经营业务,正式进军免税市场。另一零售百货巨头百联股份近期称,公司控股股东百联集团已提出免税品经营资质的申请。

凯撒旅业、王府井和百联股份近期股票大涨,说明了市场对免税业务的看好。这些其实多建立在两个层面上:其一,中国免税市场的既有规模和潜在空间。公开数据显示,2015年中国免税市场规模为237亿元,2018年增至395亿元,复合增长率约为19%。另外2018年大陆居民出境购物消费超1200亿美元,折合约8200亿人民币,而其中约有37%发生在免税店,可测算大陆居民2018年在海外免税店消费约有3000亿元,假设消费回流千亿规模,未来国内免税市场规模将迅速攀升,这是其市场潜力。加之当前免税经营实行“牌照“制,属稀缺资源,获得者,自然身价走高;

其二,海南免税市场。海南将免税额度大幅提升至10万元,并增加免税种类,直接将免税品消费需求转为扩容的市场,随着自贸港政策的推进落地,海南免税市场的空间还将进一步被挖掘变现。

市内免税店、离岛免税店,既有资质者将加大布局,另将会有更多的“新人“尝试进入。不过,对王府井这类新入局者来说,要想从免税市场中获益,还有一段路要走,其零售经验、已有合作品牌及渠道等,都是优势,但免税品的具体运营还需要更专业的管理人员、运营人员以及采购人员等,这些需要补齐及补强。

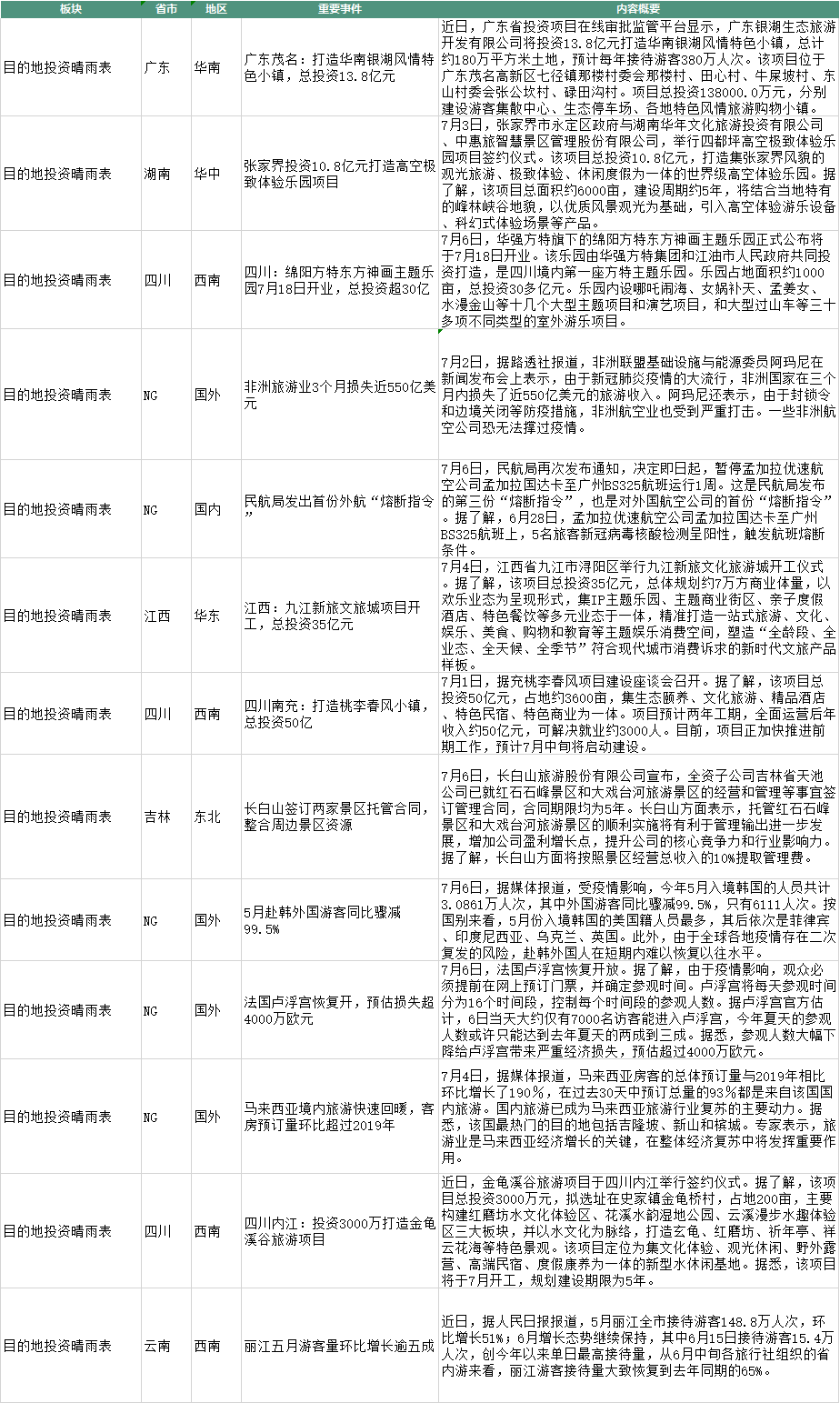

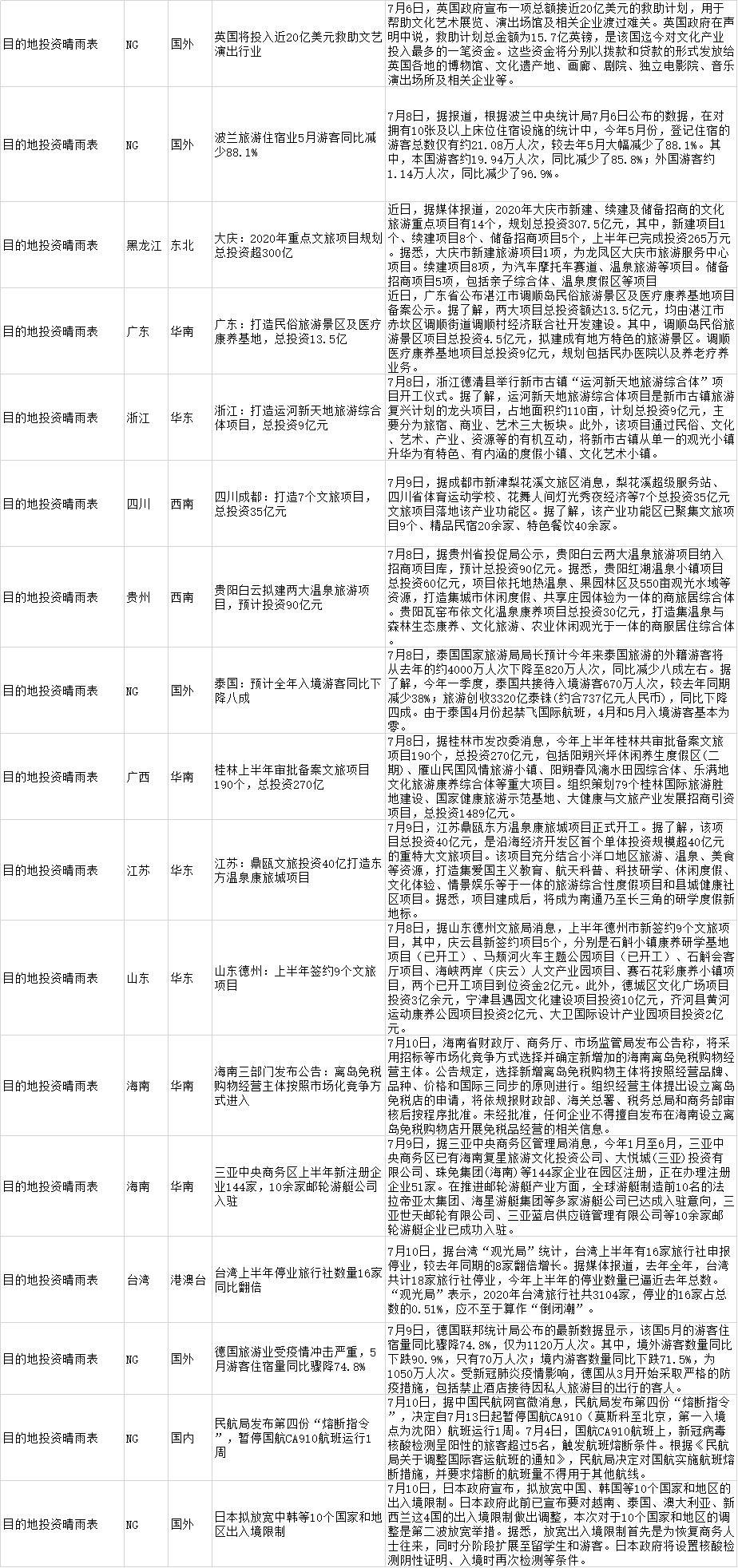

目的地投资晴雨表

本周目的地投资涉及江西、四川、广东、浙江、贵州贵阳、湖南张家界、山东和江苏等地,项目签约投建概算金额超过300亿元,涉及项目类型包括温泉旅游、康养、高空体验乐园、文化艺术度假小镇、文旅综合体等。

同时,还有目的地公布了今年或今年上半年的文旅项目投建计划。

黑龙江大庆市2020年新建、续建及储备招商的文化旅游重点项目有14个,规划总投资307.5亿元,其中,新建项目1个,为龙凤区大庆市旅游服务中心项目;续建项目8个,为汽车摩托车赛道、温泉旅游等项目。储备招商项目5项,包括亲子综合体、温泉度假区等项目。

据桂林市发改委消息,今年上半年桂林共审批备案文旅项目190个,总投资270亿元,包括雁山民国风情旅游小镇、阳朔春风漓水田园综合体、乐满地文化旅游康养综合体等重大项目。组织策划79个桂林国际旅游胜地建设、国家健康旅游示范基地、大健康与文旅产业发展招商引资项目,总投资1489亿元。

从上述各地及相关项目来看,康养类项目还是相对突出。较好的自然资源或生态环境,一定的医疗设备、机构等康养条件的打造,成为营造康养元素或以康养为主要概念的文旅综合体项目中的重要内容。结合政策环境、市场需求走向等角度,康养项目本身就具备了较好的市场(潜在)空间,加之疫情影响,带来了一定助推作用。

不同目的地、旅企优势各异,但在文旅康养项目的投建中,整体都会保持一个走高态势,但邮轮产业却是少数几个目的地可玩得动的,三亚是其一。

公开数据显示,全球游艇制造前10名的法拉帝亚太集团、海星游艇集团等多家游艇公司已达成入驻三亚中央商务区意向,三亚世天邮轮有限公司、三亚蓝启供应链管理有限公司等10余家邮轮游艇企业已成功入驻三亚中央商务区。

邮轮游艇消费,是海南需要抓住的一个上升的旅游消费点,能否突破看三亚,气候、港口和码头,三亚拥有发展邮轮游艇的天然优势,但旅游产品及服务供给层级较低,距高端化、体系化尚有不小距离,对外竞争能力还不够。接下来,要看政策倾斜支持下,资本玩家进入情况、国际邮轮以及入境游客的吸引力,以及邮轮产业的发展跃升能力。

将优势资源进一步产业化,做高优势,是接下来目的地需要着重考虑的方面,大面上的文旅产品新供给需要有,差异化的资源形成更突出的核心竞争力,也是关键。

而要进一步做高优势,资本助力不可或缺。

近期,山西平遥古城正筹备上市,在山西平遥县十六届县政府第53次常务会议上,审议通过了《平遥古城上市实施报告》,将平遥古城上市事宜再次摆上台面。

这是自其2001年即推动上市但一直未能成功后,再一次的实质之举。平遥古城是国家5A景区,也是世界文化遗产,在山西的地位不用说,虽在全国也能排上号,但影响力、产品层级等还有不小提升空间。

平遥古城寻求上市,其实很“现实”。古城的修缮保护、提升发展都需要钱,但县级财政支持毕竟有限,就算市、省级财政支持,也非持久之计,要寻求向资本市场要钱。

平遥古城是平遥县文旅产业乃至整个县域经济发展的重要支撑之一,其负有提升发展平遥县文旅业的重要之责,而处于产业转型升级、期许更多推动文旅业发展的山西省,也在迫切等待其“旅游第一股“的尽快诞生。

山西旅游资源丰富,是名副其实的旅游大省,但在与部分旅游大省竞争中,以及缩小与旅游强省的差距,都还需要更多的努力,更多的资本支持是关键之一。、

但是,纵平遥古城上市努力多年,其营收模式、营收和利润增长空间,文化遗产的保护与市场开发矛盾平衡,以及成长性等,都是制约因素。

最后我们再看下部分国外目的地的境况。

泰国预计全年入境游游客同比下降八成;日本拟放宽中韩等10个国家和地区出入境限制;法国卢浮宫恢复开放,预估损失超4000万欧元;马来西亚境内旅游快速回暖,客房预订量环比超过2019年,在过去30天中预订总量的93%都是来自该国国内旅游。、

综合以上信息大致可看出:一、国际出入境游有恢复迹象,不少国家会进一步开放入境限制,但多在商务出行、留学生等层面,纯粹的旅游出行依然不乐观,预估今年下半年及明年上半年,依旧如此;二、国外目的地同样对国内游形成更多依赖,如何激活提升本地游(本国游)的频次、消费客单价,将是自救的关键。

文旅消费洞见、创新业态

本地游/周边游自然也是国内目的地自救的关键。

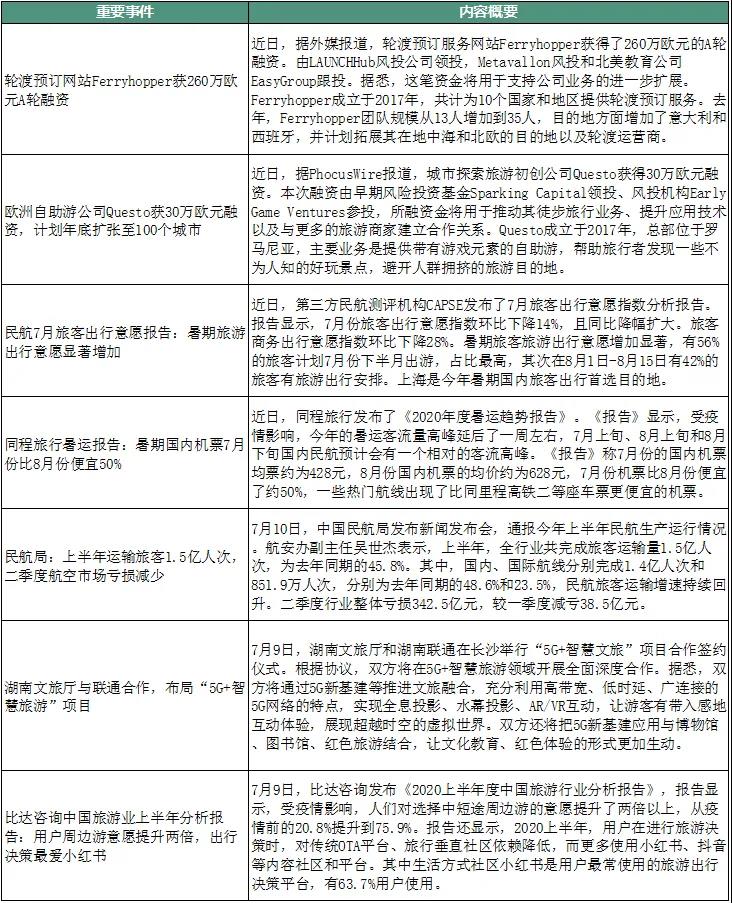

比达咨询上半年旅游分析报告显示,用户周边游意愿提升两倍,从疫情前的20.8%提升到75.9%。报告还显示,2020上半年,用户在进行旅游决策时,对传统OTA平台、旅行垂直社区依赖降低,而更多使用小红书、抖音等内容社区和平台。其中生活方式社区小红书是用户最常使用的旅游出行决策平台,有63.7%用户使用。

周边游意愿提升是旅游需求释放的折射,也是这一需求下受疫情制约的“无奈”。周边游的客单价相对要低,对不少目的地和旅企来说,带来回血复苏的作用也相对受制。

另一方面,小红书、抖音等内容社区和平台在旅游出行决策中,扮演了更加重要的角色,说明用户对旅游出行的体验注重,内容社区的旅游产品服务相关内容更好的供给、交互等,再更深层次影响和契合用户需求,这也为目的地和旅企的营销提供了新思路和新渠道。

影响目的地和旅企回血复苏的另一个关键期要来了,即传统的旅游高峰期暑期。同程旅行的暑运报告显示,受疫情影响,今年的暑运客流量高峰延后了一周左右,7月上旬、8月上旬和8月下旬国内民航预计会有一个相对的客流高峰。报告称7月份的国内机票均票约为428元,8月份国内机票的均价约为628元。

另据民航7月旅客出行意愿报告显示,暑期旅游出行意愿显著增加,有56%的旅客计划7月份下半月出游,占比最高,其次在8月1日-8月15日有42%的旅客有旅游出行安排。

整体来看,这里有疫情走向的因素,7月下旬、8月疫情局势可能更好,出行意愿相对更强。此外7月下旬、8月大学、中小学已基本为暑期,可出行的人群基数较大。

还有一个关键因素仍处于不定状态,即跨省跟团游何时开放?如果7月底或8月初基本开放,暑期游将可能出现一个真正的高峰期,对不少旅行社、景区来说,已是“望眼欲穿”,回血复苏有了真正的机会,同时这也将给接下来的国庆黄金周提供疫情防控、项目开放等方面的参考,意义不小。

但如果依然不开放,又该如何?都还在不确定中。

扫码查看详情

扫码关注执惠公众号