.jpg)

.jpg)

.jpg)

新用户登录后自动创建账号

登录第三方登录

作为文旅业者,我们都期待能对这个不断趋前、变换不断的文旅时代的每一个重大事件、每一个关键节点,有着更多的了然于心,知晓它的变革、冷暖及趋势。

于此,执惠统筹分析一周文旅最新动态,试图从这些鲜活的元素中寻找发现每个领域中值得再加记录的最新事件或信息,基于一定的框架、视角或维度,来探析它们带给文旅业发展,带给我们的价值点。

文旅惠评【第68周】,文旅一线情报,一周深度评析。

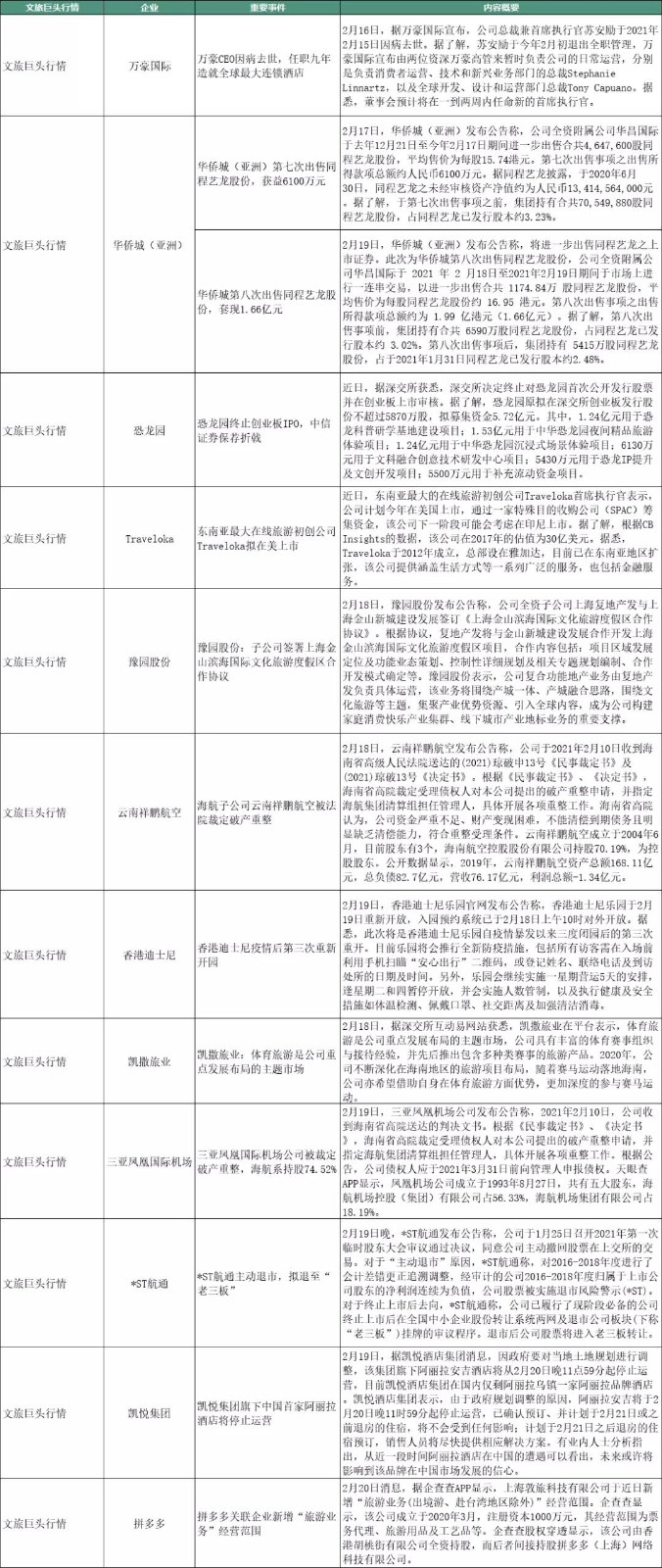

文旅巨头行情

海航的破产重整有了更多新动作。

公开信息显示,2月18日,海航子公司云南祥鹏航空发布公告称,其被法院裁定破产重整,法院认为其资金严重不足、财产变现困难,不能清偿到期债务且明显缺乏清偿能力,符合重整受理条件。

同样是海航集团旗下的三亚凤凰国际机场公司,在2月19日公告称,其也被法院裁定破产重整。

早在1月29日,海航集团发布声明称,其收到海南省高院的《通知书》,其中提到相关债权人因海航集团不能清偿到期债务,申请法院对集团破产重整。

在危机压顶前,海航有着近30年的狂飙扩张,凭借金融、土地等杠杆,并购扩张将自身资产规模“滚雪球”般壮大,形成号称万亿规模的海航版图,但危机也不断垒高,终在2017年爆发,“卖卖卖”以图自救,从此前的持续扩张转为聚焦航空主业,但巨大的财务漏洞难补,加之2020年疫情影响,其流动性危机加剧,终至破产重整。海航集团党委书记顾刚在其给集团员工的“一封家书”中提到,“集团经过病在腠理,深入肌肤,而今几乎膏肓。所以,不置之死地已无法重生”。

大面上来看,海航的破产重整工作依然存在很大风险,同时疫情常态化对海航的主业航空板块也形成巨大挑战,内忧外患,不过,随着海南自贸港政策进一步推进落地,海航也有衔接收获红利的可能。

对另一巨头恐龙园来说,2021开年也难言顺利。

近期,深交所决定终止对恐龙园首次公开发行股票并在创业板上市审核。据了解,恐龙园原拟在深交所创业板发行股份不超过5870万股,拟募集资金5.72亿元。其中,1.24亿元用于恐龙科普研学基地建设项目;1.53亿元用于中华恐龙园夜间精品旅游体验项目;1.24亿元用于中华恐龙园沉浸式场景体验项目;6130万元用于文科融合创意技术研发中心项目;5430万元用于恐龙IP提升及文创开发项目;5500万元用于补充流动资金项目。

这是恐龙园4年里第三次冲刺IPO失败。

2015年9月,恐龙园在新三板挂牌。2016年10月寻求上市,2017年7月宣布中止审查,但于当年12月再度申请上市,2018年3月被否。之后于2020年7月,第三次提交招股书。

多番寻求上市以募集资金,与恐龙园所处市场环境及自身发展诉求有关。恐龙园有独特IP恐龙,也地处长三角核心区域,IP+全国最优质文旅市场高地之一,但同时该区域竞争也很激烈,和常州恐龙园形成同业竞争的有苏州乐园、上海欢乐谷、芜湖方特欢乐世界,以及上海迪斯尼等,相比下恐龙园各项业务尚处于成长阶段,业务规模较小,竞争方面并不占优,而随着更多主题乐园(以及文旅地产类型的文旅综合体项目)落地,其面临的竞争压力走高。此外,恐龙园推动的自主IP开发,以期逐步形成“形象—内容—体验—衍生”的主题公园文化产业链发展模式,但该产业链还有诸多需完善补强之处,还需时间,更需持续资金投入。

恐龙园也早已寻求通过轻资产模式进行输出,以扩增营收来源,也占领更多其他区域市场,但从公开信息来看,业绩尚不突出,对主题乐园尤其是门票模式的依赖尚未真正摆脱,这加剧了营收及其增长风险,在疫情常态化下处于整体不利环境。

恐龙园何时IPO成功,或尚无明确时间。

同样寻求上市的还有东南亚最大在线旅游初创公司Traveloka,其计划今年在美国上市,通过一家特殊目的收购公司(SPAC)筹集资金,该公司下一阶段可能会考虑在印尼上市。据了解,根据CB Insights的数据,该公司在2017年的估值为30亿美元。据悉,Traveloka于2012年成立,总部设在雅加达,目前已在东南亚地区扩张,该公司提供涵盖生活方式等一系列广泛的服务,也包括金融服务。

更多信息显示,在全球旅游业受到疫情冲击的情况下,Traveloka在去年7月以低于前几轮融资的估值接近达成融资。自疫情爆发以来,该公司还削减了数量不详的职位,其中包括去年4月在新加坡裁减的约80个职位。

参考国内OTA去年受疫情重创情况,也可大致一窥Traveloka在疫情中受到的影响,以及可能面临的压力乃至危机。尤其东南亚地区的入境游业务在整个旅游业占据的比重相对更大,疫情下出入境游依然整体处于冰封状态,且还将持续较长时间,这会带来更多的不确定性以及潜在危机。

于此,Traveloka寻求上市或也有募集更多资金,增加公司流动性,提高疫情下安全性的考虑。

目的地投资晴雨表

本周目的地聚焦三个重点:春节假期旅游数据、2021年文旅投资、文旅专项债。

先说春节假期旅游数据,从已公布的目的地数据以及航空铁路部门数据来看,2021年春节的旅游数据整体还算可以,人们的消费需求被压抑许久后释放效果也明显,不过受制于春节前疫情变化,以及随之而来的就地过年政策倡导,长途游受到较大影响,大量的城市本地游、周边游+少量的长途游,成为主要形态。

从各地数据来看,同比2020年春节算是成绩“喜人”,但相比2019年春节,依然有较大差距,这和长途游受阻、景区景点等文旅项目开放度缩减等有较大关系。

不同区域的数据,背后折射出当地的客群体量及构成、消费能力,市场腹地广阔度以及产品供给能力等,比如四川、广东、河南、山西、广西等省域的春节假期旅游收入都超过百亿元。

其实有个细节可以重点关注,就地过年背景下,多数城市的目的地客群结构和平时常住居民基本一致,是一次较好观察城市本地游与周边游的机会,包括不限于主流消费者画像、客单价、消费产品喜好等,并以此来检视供应链的情况,以作完善优化。

虽然长途游随着疫情局势好转会有更多恢复,但在疫情常态化以及城市休闲度假游兴起的背景下,本地游与周边游将是接下来必然的竞争高地,多加研究春节游数据,对接下来的参与竞争会有一定指导价值。

再说文旅投资。

近期,江苏省文旅厅印发《关于公布2021年江苏省重点文化和旅游产业项目的通知》,确定70个项目列入2021年省级重点文化和旅游产业项目建设和投资计划。项目包括竣工项目18个、在建项目32个、新开工项目18个、储备项目2个。据了解,70个项目计划总投资2858亿元,2021年计划投资488亿元,项目涵盖文旅融合发展、旅游区域提升、乡村旅游重点村建设、红色旅游开发、旅游风情类特色小镇与古镇开发、科技赋能、文旅新业态培育等诸多类别。

北京方面,北京市发改委公布2021年“3个100”重点工程计划。其中安排了乐高乐园、北京环球主题公园项目一期、首钢工业遗址公园项目等16个文化旅游项目。此外,100个重大民生改善项目中安排歌剧舞剧院、首都博物馆东馆、体育场改造复建等26个文化体育项目。

重庆方面,已明确“十四五”旅游线路图:将重点打造“大都市、大三峡、大武陵”三大旅游品牌,并启动“巴蜀文化旅游走廊”建设推动文旅深度融合发展,力争旅游产业增加值占地区生产总值比重超过5%。

四川与重庆方面,则是川渝两地体育部门将通过共同创建国家体育旅游示范区、打造以巴山蜀水为特色的体育旅游目的地和运动休闲小镇、每年举办“巴山蜀水·运动川渝”体育旅游休闲消费季活动等方式,进一步推动川渝体育深化融合发展。

2021年是“十四五”开局之年,同时推动文旅投资+拉动文旅消费,也依然是疫情下多个区域进一步推动地方经济与产业发展的必然选择。从上述区域的文旅项目类型来看,包括不限于乡村旅游、红色旅游、主题娱乐、城市更新、文博、体育旅游等,这些领域整体还处于方兴未艾、市场扩容与竞争加剧态势。同时重庆提出的目的地品牌打造,在接下来的时间里,其实也是更多目的地要重点考虑的,目的地营销重塑、品牌及IP打造的必要性已更加明显,文化挖掘凝练、个性化IP等,将成为目的地竞争力的关键元素。

说回到文旅投资,不少目的地自然知其重要性,乃至态度热衷,但一个事实问题是钱从何来?依靠自身财政自然实力受限,招商引资的成效要看自身实力和政策,也看外部竞争环境,各有门路,也各有挑战。

地方政府专项债成为一个利好助力。近日,财政部办公厅、国家发改委办公厅专门印发有关通知,布置开展梳理新增专项债券项目资金需求工作,并明确将文化旅游领域作为新增专项债券的重点投向。文旅部也发布通知指出,各级文旅政部门要充分认识专项债券是当前统筹财政收支和优化政府投资的有效措施,要积极抢抓新增专项债券集中申报机遇,争取更多专项债券用于文化和旅游领域重大项目建设。

综合大体预估,今年的地方政府专项债整体规模依然不小,但总体规模不会无限放大,会有个限度,毕竟这也还是“债”,想想地方债的境况能明白一二。那么文旅业可能分到多少?

就上述三部门的政策或态度来说,今年地方政府专项债可能会向文旅业倾斜一些(大概率是在“盘子”扩容的情况下),但因地而异,要考虑到文旅业在不同地方的权重有不同,各地的积极性与招商引资能力也会有不同。

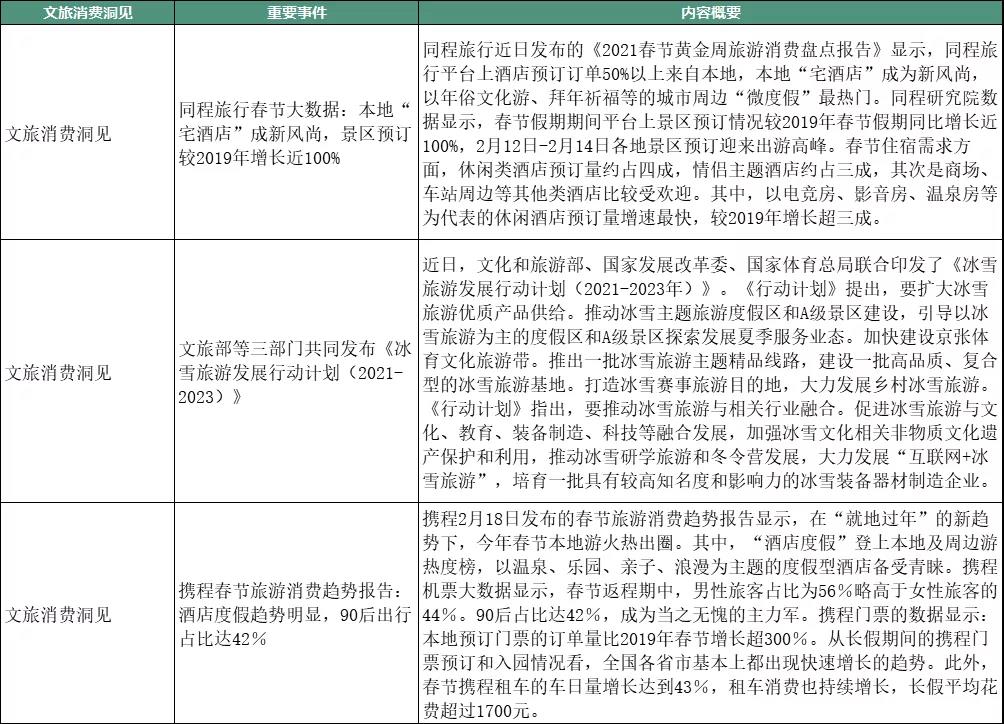

文旅消费洞见

本周文旅消费洞见,来看春节旅游的细分信息,以及未来的冰雪旅游。

同程旅行春节大数据显示,本地“宅酒店”成新风尚,以电竞房、影音房、温泉房等为代表的休闲酒店预订量增速最快,较2019年增长超三成;景区预订较2019年增长近100%;以年俗文化游、拜年祈福等的城市周边“微度假”最热门。

另据携程春节旅游消费趋势报告显示,在“就地过年”的新趋势下,今年春节本地游火热出圈。其中,“酒店度假”登上本地及周边游热度榜,以温泉、乐园、亲子、浪漫为主题的度假型酒店备受青睐;本地预订门票的订单量比2019年春节增长超300%;春节携程租车的车日量增长达到43%,租车消费也持续增长,长假平均花费超过1700元。

综合上述数据信息来看,有几个关键词:本地游/周边游(租车消费是其中一个表征),酒店旅游、景区等。其中家庭亲子、情侣、好友组团应该是春节游的主力客群;就地过年背景下,本地客群体量大增,需求释放推高订单量;在本地游中,酒店其实提供了一种便利的、异于住所的消费体验场景,加上本身的休闲度假需求,从而将酒店旅游(度假)推到春节游中显眼突出的消费领域之一。

从公开信息看,今年春节的冰雪旅游消费不算突出,主要缘由之一还是春节前疫情变化,导致重要冰雪旅游目的地的外地客群锐减,主要是本地客群消费,降低了消费体量和消费支出。不过,冰雪旅游的火热整体未减。

近日,文化和旅游部、国家发改委、国家体育总局联合印发了《冰雪旅游发展行动计划(2021-2023年)》。《行动计划》提出,要扩大冰雪旅游优质产品供给。推动冰雪主题旅游度假区和A级景区建设,引导以冰雪旅游为主的度假区和A级景区探索发展夏季服务业态。加快建设京张体育文化旅游带。推出一批冰雪旅游主题精品线路,建设一批高品质、复合型的冰雪旅游基地。打造冰雪赛事旅游目的地,大力发展乡村冰雪旅游。《行动计划》指出,要推动冰雪旅游与相关行业融合。促进冰雪旅游与文化、教育、装备制造、科技等融合发展,加强冰雪文化相关非物质文化遗产保护和利用,推动冰雪研学旅游和冬令营发展,大力发展“互联网+冰雪旅游”,培育一批具有较高知名度和影响力的冰雪装备器材制造企业。

明年就是冬奥会,冰雪旅游将逐步走到一个高点,乃至峰值点,某方面来说这也到了一定的“冲关”时期。冬奥会红利、政策支持、市场需求释放等多要素推动,我国冰雪旅游在产品供给升级、区域扩展(比如“北雪南移”,南方冰雪项目供给增加)、产业链构建优化、市场扩容等方面,已有明显可见的变化。

参考上述行动计划,冰雪主题旅游度假区和景区建设,国家级、省级滑雪旅游度假地建设、冰雪旅游主题精品线路开发,以及冰雪旅游基地建设,将是2021年文旅投资及运营的重要构成。

扫码查看详情

扫码关注执惠公众号