新用户登录后自动创建账号

登录第三方登录

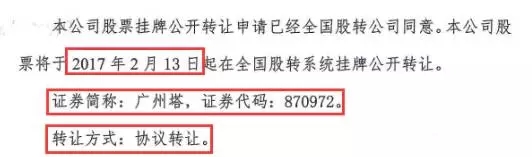

背景:2017年1月26日,据全国中小企业股份转让系统官网公告显示,广州城投集团下属企业广州塔旅游文化发展股份有限公司(简称“广州塔”)获批挂牌新三板。

时隔2周,2017年2月13日,广州塔正式以协议转让的方式在全国股转系统挂牌公开转让。广州塔也因此成为广州旅游景区行业首家成功登陆“新三板”的企业。

据公开信息显示,广州塔是一座集都市观光、至高游乐、时尚餐饮婚庆会展影视娱环保科普、文化教育购物休闲等多功能于一体的旅游观光塔,是广州市的地 标性建筑。作为“ 羊城新八景 ”之一,并于2013年被评定为国家AAAA级旅游景区。

一、国企背景,民营参股

根据《转让说明书》显示,广州塔旅游文化发展股份有限公司是由广州市国资委直管下的广州市城市建设投资集团有限公司(占股90%)和广州市广播电视台(占股10%)共同组成。

广州塔旅游文化发展股份有限公司下设4个子公司(其中,2家持股51%和2家参股公司分别为49%和5%)和2个分公司。

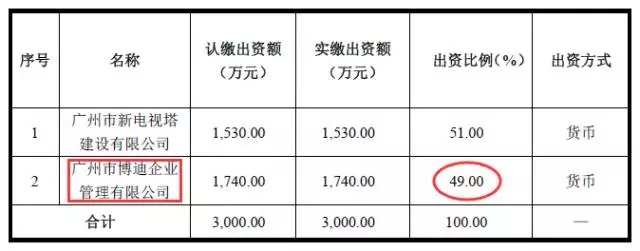

1.广州塔云星餐饮有限公司(持股51%)主要经营:位于106层、105层以及负一层的璇玑地中海自助旋转餐厅、卢特斯法国旋转餐厅以及位于负一层的筷子荟餐厅业务,同时该餐厅还肩负各类婚庆会展的宴席业务。持股49%的广州市博迪企业管理有限公司属于民营企业。

二、珠江夜游PK黄浦江游览

广州城港旅游发展有限公司(持股51%)主营业务:是代售珠江游与广州塔的联票,未来将全力配合(主)公司打造广州塔珠江黄金水岸5A级景区,策划推广广州塔珠江黄金水岸产品,实现江塔联游。笔者查看了相关在线旅游网站,查到“珠江夜游(广州塔码头)”,该业务已经开始运营,成人票已经达到14个,若是加之相关其他产品则达到23个。

与之形成对比的是上海的黄浦江游览,成人票的丰富度已经有21个,相比较而言,黄浦江游览的产品丰富度略高于珠江夜游。当然不排除,上海黄浦江存在专门为节假日而设置的相应产品(班次)。此外,珠江夜游存在众多码头,虽然个别航运公司之间存在关联性股份,但彼此之间难免不存不正当竞争的潜在风险,营收可能会成为较大问题。

三、公司营收数据大PK?

广州塔旅游文化发展股份有限公司经营管理分公司主营业务:负责广州塔整体门票收益,门票收益是公司最核心的业务。

公司2014年-2016年6月营业收入显示,2016年1-6月、2015年度、2014年度营业收入分别为23269.8万元、48514.7万元、35138.7万元;其中主营业务收入分别占88.38%、83.60和93.38%。净利润分别为5411.4万元、2848.4万元、-1806.4万元。显然广州塔已经在2015年实现盈利。2015年营业收入同比2014年增长38.06%,净利润同比增长257.68%,表现出强劲的增长势头。

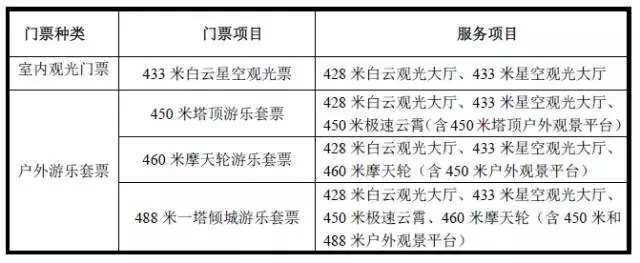

在主营业务收入中,按照上述的门票种类分类,笔者将其中的门票和游乐设施统一归为门票收益,2016年1-6月、2015年度、2014年度门票营业收入占主营收入分别为62.12%、67.95%和73.86%。一方面表明,广州塔的门票业务依然是公司最核心的业务收入来源,门票经济在旅游产业中“根深蒂固”;另一方面,广州塔有意识的发展其他业务,比如餐饮、房屋租赁业务等,不断提升除门票业务之外的营业占比,淡化门票经济思维,有意形成并强化旅游6要素产业链。

相比较《东方明珠2016半年度报告》,按照主营业务分产品(营业收入方面)来看,主要分为三大类十小类:传媒娱乐相关服务(占比80.10%)、多渠道视频集成与分发(占比17.77%)和内容制作与发行(4.45%),其中文化娱乐旅游,即东方明珠门票相关方面的收入,占比仅为总营业收入的8.30%,即便如此,东方明珠的门票相关方面的收入也到达了78970.5万元,也已经远超广州塔所有业务的收入。

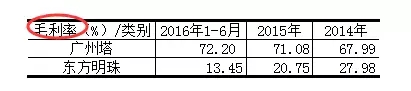

盈利能力方面:广州塔2016年1-6月、2015年度、2014年度毛利率为72.20%、71.08和67.99%,基本保持平稳上升的态势。与同行业东方明珠数据报告对比,同期毛利率分别为26.37%、20.75%以及27.98%。根据报告披露的情况来看,广州塔与东方明珠在毛利率方面的差异主要原因在于业务方面及所处的发展阶段差异所致。如上所述,东方明珠业务体系包含十小类,各类业务的毛利率差异较大,从互联网电视的2.58%到文化娱乐旅游的46.78%。而广州塔目前的主要业务仍集中于旅游行业的门票以及游乐设施的收入,因此毛利率差异较大。这里有问题,门票业务在所有旅游细分领域属于公认的低利润产品,远低于同为标品的酒店和机票,为什么资源方所能获取的毛利却是如此之高,是行业定价出了问题还是代理商本身的话语权或者说是存在价值有争议呢?业内不是都默认,标品旅游产品(含门票)不是具有天然依赖渠道的属性么?

偿债能力方面:广州塔2016年1-6月、2015年度及2014年度资产负债率(母公司报表为基础)分别为72.49%、81.89%及85.22%,2015年同比2014年下降3.91%;资产负债率越小,表明企业长期还债的能力越强,反之,越弱。上述数据表明,广州塔的长期还债能力还待提高。这也许正是广州塔想借助挂牌新三板,进行股权转让融资以降低负债的主要目的。

四、到底是线上还是线下散客群体哪个是景区的生力军?

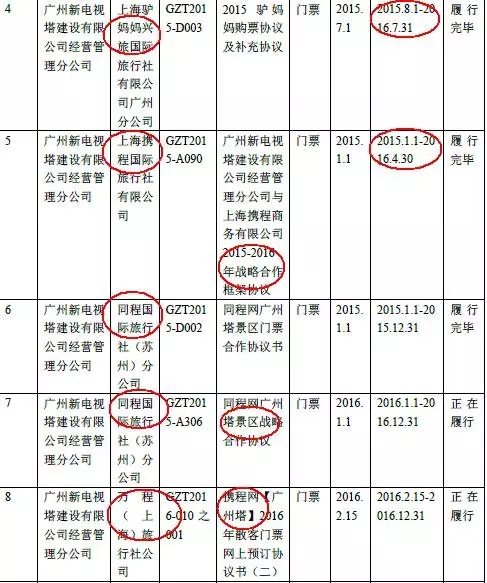

笔者节选了广州塔2016年1-6月和2015年景区前5大客户,其中线上门票分别涉及驴妈妈、携程、同程,销售占营业收入的3-4%之间,占比最大广东蓝色火焰文化传媒有限公司业务属非旅板块,广告租赁业务且有呈现逐年增长的趋势,也间接表明景区有弱化“门票”收益的思维。

而驴妈妈、携程、同程之所以在销售方面占有优势,与其跟景区签订的战略协议不无关系,根据北京大成(广州)律师事务所披露的信息显示,在2015年和2016年,上述三家OTA分别于景区签订战略合作协议(至于是何种战略协议,就不得而知了,既然能杀入销售前5名,估计是在价格或者政策方面给予了其他合作方没有的优惠条件)。根据这些分析,似乎景区在线上的渗透率很高,其实未必。

门票的收益,除了线上的手段外,还有传统的线下散客形式。据披露显示,2016年1-6月份、2015年度和2014年度,线下散客现金收益占总收益的26.63%、27.61和36.12%。照此趋势来看,2016年度的散客现金收益将超过2015年度,因为景区的旺季主要集中在下半年,散客群体比重在增加。上期笔者曾提到线下流量体的问题,被在线旅游市场“遗忘”的独角兽:线下流量线上解决的是用户体验和高效率的问题,现在反而将用户体验变成了价格差异,而有可能因为价格差异的问题,却要付出更多的精力去关注这件事,似乎就与当初的“体验”和“效率”背道而驰了,现实情况可能依然是排队取票入园。如果用户体验不好,效率不升反降,那线上跟线下窗口购票又有什么差别呢?

五、东方明珠对于广州塔而言,到底应该以怎样的形式存在?

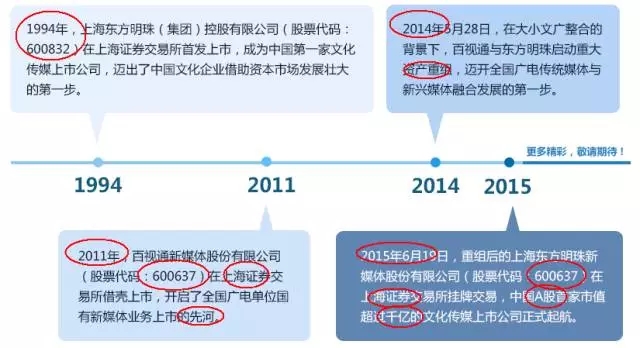

广州塔整体转让说明书,都是以东方明珠作为自己的参考标准,是否合理呢?要清楚东方明珠(上海东方明珠新媒体股份有限公司(股票代码:SH.600637))在2007年被评选为国家AAAAA级旅游景区,从1994年到2015年,历经3次在上交所A股上市、借壳上市、资产重组,才有了今天价值超千亿的文化传媒公司,其本质早已不再是一家AAAAA级旅游景区,早已成为文化传媒、电视、内容制作的企业。而反观广州塔,正处于起步阶段,正是向“前辈”致敬的时节,但极有可能成为“前车之鉴”(在这里请当褒义词理解,谢谢)。

而广州塔的整个转让说明书中选择东方明珠作为类比对象,似乎就显得有些小巫见大巫的意思。但也可见,广州塔对未来景区的野心,给自己树立了一个高远的目标。但是笔者认为,更值得广州塔关注的应该是其周边的港澳,港澳地区因其特殊的政治环境造就而成,也因此造就了大批的海内外游客每年都会到此地购物、观光,如何分流内地赴港澳游客的同时,如何截流港澳进入大陆的游客群体,提升景区的人次、收益和知名度才是其最应该考虑的问题;其次可辐射华南五省客源群体,形成稳固的二级客源结构;此外,数百米高的高台不能止步于观光旅游,而这恰恰是其开始,观广州塔周边地区城市设计范围是包括广电中心用地在内的建筑设计范围周边一线用地,面积约56.6万平方米及观光塔的西南侧,用地面积8.76万平方米,将利用观光塔作为发射塔,发射电视、广播和微波信号,进而可能形成与东方明珠相类似的业务体系,那时的广州塔与东方明珠才有机会成为竞争的同业。

此外,根据披露的数据显示,广州塔工作人员教育程度大专以上占比已经超过50%,这个数据让笔者着实有不小的“震惊”。

而结合景区工作人员年龄情况来看,其中20-29岁的群体占比达到56.43%,也就是85后是景区的核心工作群体。这是不是预示着中国景区的运营思维和模式正在悄然发生变化呢?

*本文作者:梁国庆,执惠专家作者,现任驴妈妈旅游网电子门票研究中心研究员,作品多发布于微信公众号“旅行茶馆”,个人微信:liangzi2015,欢迎关注交流。

扫码查看详情

扫码关注执惠公众号