新用户登录后自动创建账号

登录第三方登录

1.低估,A股南方航空按照16年预估业绩来看市盈率只有13倍,对应港股的市盈率只有7.3倍,港股市净率只有0.99倍。A股东方航空按照16年预估业绩来看市盈率只有15.2倍,对应港股的市盈率只有7.96倍,港股市净率只有1.07倍。A股中国国航按照16年预估业绩来看市盈率只有12.9倍,对应港股的市盈率只有8.35倍,港股市净率只有1.02倍。

2. 行业仍有成长空间。全国民航旅客周转量从06年的200亿人公里/月,稳步增长到目前的700多,近几年的增长率稳定保持在15%左右。民航客座率06-09年大概在75%左右波动,2010年以后整体上了个台阶到了80-85%的水平。随着商务旅行和旅游需求尤其是近年来二三线城市中长线旅游的快速增长,航空业在未来五到十年仍有望保持10%~15%左右的年增长。在美股,巴菲特旗下的伯克希尔四季度斥逾20亿美元买入西南航空约4320万股,持仓价值在其投资组合中占1.46%。当季西南航空均价为45美元/股,目前股价约58美元/股,市盈率16.22倍,市净率4.29倍;过去十年年度收益平均增长16.7%。在建仓西南航空以前,伯克希尔麾下已有达美航空、联合大陆控股、美国航空这些航空股。四季度这三只个股持仓均较上季度增多。”而2016-2035年,美国联邦航空局预测运力(ASM)和需求(RPM)将同时实现年均增长2.5%。对比来看,国内航空业未来的增速要比美国高的多,而港股航空股要比美股航空股低估的多。目前东航港股的价格比2015年达美航空入股东航的7.49港元还要便宜的多。

3. 当然从经营和竞争态势上看,国内三大航空公司南航,东航和国航国企经营管理上有国企的一些通病。然而,由于航线审批的因素,目前中长线的航线权大部分还都在三大航空公司之手,几年内民营航空公司难于对三大航造成冲击,国内航空市场主要还是三寡头有序竞争的局面。三大航空公司的客座率均在80%以上并仍在小幅提升就有所体现。南航2016年前三季度国内航班客座率为80.59%,1-11月国际航班客座率80.57%;东航1-11 月份国内航线客座率为 82.37%,国际航线客座率为 79.97%;国航1-11 月份国内航线客座率为 83%,国际航线客座率为77.9%;

4. 从经营管理上看,三大航空也都有所提升。这两年三大航都积极推出了自己的票务直营,有效节省了营销费用。2015年达美入股东航后,共实现9条国际航线和116条中美两国国内航线代码共享,协力提升枢纽航站运营能力,缩短中转衔接时间,并在舱位共享和联合销售等多领域缔结了深度的战略合作,自2016年初,东航在国际航线的供需增速迅速超过南航并一直保持在30%左右的高位增长。南航和国航的国企混改有望参考东航国企混改路径,值得期待。

5. 航线权和品牌为三大航提供了一定的护城河,按照10~15%的净利润增速,给予1倍PEG的估值,三大航空公司的港股仍被低估,拥有不小的空间。

6. 从消息面来看,2017年上半年国产大飞机试飞,增加国内航空公司的议价筹码,有望成为股价催化剂之一。

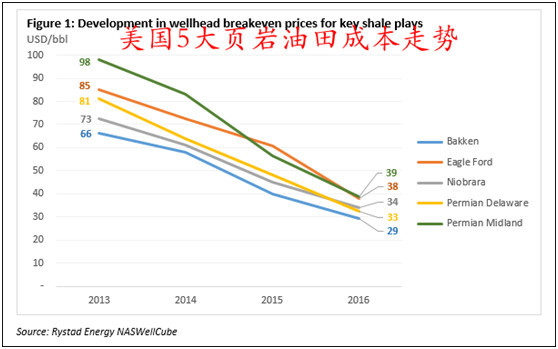

7. 从负面因素看。航空公司面临高铁的竞争。然而,高铁大规模拓展的时间已过,其对航空公司的影响已在当前业绩上体现。今后航空业需求增长更多来自中长线,高铁的冲击主要在中短线,所以高铁今后对航空公司的影响正在减弱,加之高铁前些年大规模举债发展,债务压力之下高铁票涨价对航空业的冲击更为减弱(上个月东南沿海的高铁票就有上调)。目前对航空业影响最大的因素是汇率和油价。汇率方面美元兑人民币去年大幅升值,使得大家普遍担心其对航空业的冲击从而使得三大航去年业绩大幅上升而股价不涨。然而,随着特朗普的上台,其不希望美元兑人民币进一步升值加大美中贸易逆差的言论和政策,加之国家也不希望人民币连续贬值资本外流所造成的冲击而采取的言论和政策,美元对人民币在2017年一直在一个小幅的区间内波动。当然,美联储的加息会提振美元走势。然而,美元利率的提升,加之美国庞大的国债,特朗普的减税和财政刺激政策又都会使得美国国债供应量增加,提升美债利率并使得美债走低减小美债需求量反过来压制美元走势。因此,综合来看2017年美元对人民币将是震荡中小幅攀升,年底可能在7左右,对航空公司影响不大。加之三大航也早都采取了应对措施,减小了美元负债,连三大航中美元负债占总债务比率最高的南航该指标也早在去年就降至了50%以下。对于油价,大家也普遍担心油价的上升影响航空公司的利润,尤其是在欧佩克达成减产协议之后。然而,美国页岩油对原油还是有很大的影响,原油价格的底价是由欧佩克来决定,但是,顶是由页岩油来决定的,页岩油目前的生产成本已经低于五十美元,随着技术的进步还在进一步下降,所以,原油的价格可能会长期在50到60美元之间波动。因此,不论是高铁,汇率还是原油价格,对航空公司利润的冲击都没有人们认为的那么大。

美元对人民币日K线图

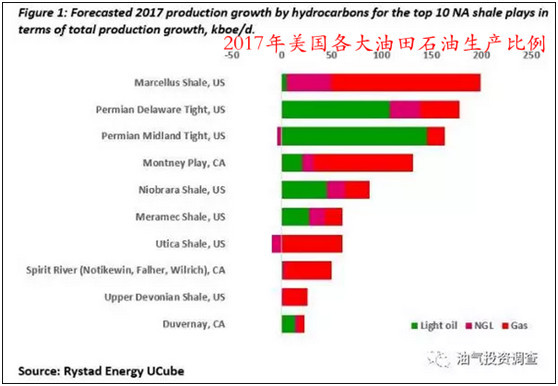

油价上涨,页岩油厂家更加有利可图,就会大幅增加页岩油的产量这反过来又会压制油价上涨。上图中绿色的部分就是美国页岩油的占比,比重最大的Premian Midland Tight的页岩油已经超过了总产量的8成。

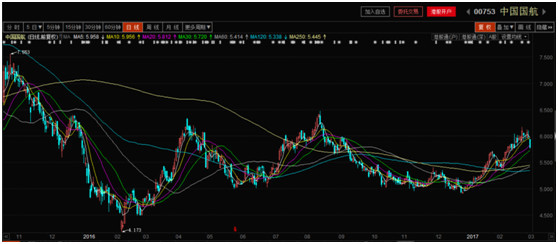

8. 从技术走势看三大航空公司股价自2016年以来均为区间震荡状态,近期趋势向上并有突破区间上端之势。

因此,综合基本面,政策面,消息面和趋势面来看,港股航空股大幅折价,其被低估的原因被高估,是好标的。

9. 那么在三大航空公司 $中国南方航空股份(01055)$ $中国东方航空股份(00670)$ $中国国航(00753)$ 中, 哪个标的更好些呢?从估值面看,南航最被低估,同时从经营管理上看,南航在票务直销上做的最好(有心人可以看一下携程,南航的机票直销比重最大,但也正因为如此,其他网站和代理最不愿意做。)根据2016年中报显示,公司已在153个城市开通了电子值机服务,现场电子化比例达到60.1%,电商平台服务电子化比例达到43.3%,电子直销收入同比增长61.4%,并在部分国际航线推出机上WIFI服务,进而实现增值服务收入同比增加120.5%。同时,作为总部在广州的公司,广州枢纽已经成为中国大陆面向澳新、东南亚和南亚的第一大门户枢纽,受益于近年来东南亚旅游持续高速增长。其国企混改有望推进并引入外部战略投资者。综合来看,其未来利润增长潜力也是三大航中最高的。属于最优选标的。

10. 风险控制:航空业容易受黑天鹅如航空事故等的影响,美国航空业在911后就曾遭受重大打击。因此投资航空公司股票切忌重仓甚至重仓一只股票。

后记,周四晚看到丹神的港股组合减持了南航,还感到不理解。没想到他周五又加仓回来,而且南航仓位比以前还高不少。不但是选股高手,还是短线高手。

*本文转载自《雪球》。

扫码查看详情

扫码关注执惠公众号