.jpg)

.jpg)

.jpg)

新用户登录后自动创建账号

登录第三方登录

核心观点

行业高景气度延续,2017年下半年维持板块“增持”评级

2017年Q1旅游板块基本面业绩靓丽,今年年初到6月8日,行业指数下跌7.4%跑输大盘指数,部分龙头权重个股中国国旅、宋城演艺、首旅酒店领涨。长期来看,人口结构多维转变、中产阶级消费升级等因素叠加,促使旅游需求持续旺盛,根据国家旅游局预测,2017年我国旅游市场规模保持快速增长态势,国内旅游人次和收入同比增速分别为10%和12.5%;出境旅游人数1.23亿人次,同比增长4%。随着经济步入结构调整深水区,需求牵引加政策引导促进行业长期维持景气,维持板块“增持”评级。

酒店业:中端快速崛起,寡头加速整合

大众旅游消费稳增,商务需求回暖,带动酒店业需求回暖;与此同时2014 年以来酒店供给开始收缩,供求关系改善,消费升级趋势下中端酒店开始崛起。酒店行业进入存量整合时代,锦江、首旅、华住三大连锁巨头加速布局中端酒店,酒店市场结构有望从哑铃型向纺锤型调整。我们看好融合如家实现再生,主攻中端打造产业生态布局的首旅酒店。

休闲游:需求持续旺盛,关注供给改革

随着交通网络不断完善,高铁、高速公路设施完善,自驾、短租需求开始兴起,周边旅游开始向更大范围纵深发展。景区资源加速整合,以文化特色为核心,兼具多种休闲娱乐功能的综合度假区是近期景区谋求发展的重要方向。随着行业景气度持续提升,我们建议关注管理机制改善带来经营管理能力提升的景区龙头:峨眉山A、黄山旅游、三特索道、中青旅等。

免税业:长期高景气度,龙头地位提升

随着高端消费需求升温、政策积极引导海外消费回流、韩国等购物游目的地出境游受限等多项因素叠加,为国内免税行业发展创造机遇。免税行业垄断竞争,市场集中度高,发展空间广阔。中国国旅旗下中免集团拥有最强牌照资源,控股日上集团、进军机场免税店,进一步巩固产业龙头地位。

出境游:消费需求旺盛,市场空间广阔

尽管出境游增速放缓,剔除港澳台后出国游长期维持高景气度。中产阶级占比和出国游渗透率提升驱动人次增长,短线游转型长线游驱动结构升级,我国出国游的发展空间广阔。随着行业竞争格局优化,深耕全产业链的龙头将享受市场份额提升、盈利能力的提升,如凯撒旅游、岭南控股。

把握确定性增长机会,精选龙头个股

我们从三个维度紧抓“确定性”对板块标的进行了梳理:1)公司管理层利益绑定、新领导班子上任带来的治理结构层面中长期向好;2)景气度较高的子行业龙头公司内生增长强劲,业绩确定性高增长;3)估值层面和关联方持股价格提供较为可靠的安全边际。相关标的:中国国旅、首旅酒店、峨眉山A、黄山旅游、三特索道。

风险提示:重大自然灾害;国际政治环境重大变故;政策与汇率剧烈变动。

一、行业基本面景气,龙头个股表现亮眼

1.1 整体稳定增长,子板块景气上行

1.1.1需求和投资共同助推行业

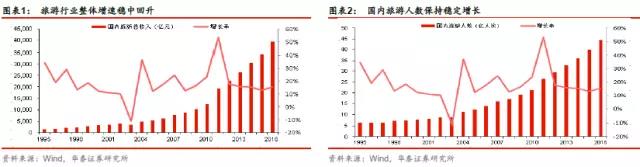

2016年全域旅游推动旅游经济实现了较快增长,大众旅游时代的市场基础趋向坚实,经济社会效应更加明显,旅游业成为“稳增长、调结构、惠民生”的重要力量:国内旅游44.4亿人次,比上年同期增长11.0%;入出境旅游2.6亿人次,增长3.9%;全年实现旅游总收入4.69万亿元,增长13.6%。受一系列利好政策和居民消费升级驱动,旅游产业维持高景气度。

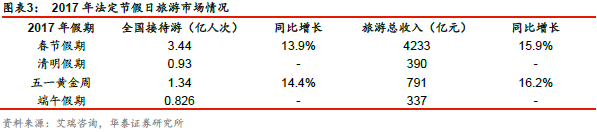

2017年旅游市场继续保持快速稳定增长。根据国家旅游局数据中心测算,2017年春节期间全国共接待游客3.44亿人次,实现旅游总收入4233亿元;清明假期接待游客0.93亿人次,实现旅游总收入390亿元;“五一”黄金周期间,全国共接待游客1.34亿人次,国内旅游收入791亿元;端午假期接待游客0.826亿人次,实现旅游收入337亿元。国家旅游局预计,2017年全年国内旅游人数48.8亿人次,同比增长10%;国内旅游收入达4.4万亿元,同比增长12.5%。入境旅游人数1.4亿人次,同比增长3.5%;国际旅游收入1260亿美元,同比增长5%;出境旅游人数1.23亿人次,同比增长4%(包含港澳台)。

老龄化催生旅游业的“蓝海市场”。不可逆转的老龄化进程、超大的老年人口规模将成为一种社会常态。随着老年人口收入水平的提高以及消费观念的改变,“有钱+有闲+健康”,旅游已经成为老年人提升生活质量的重要消费方式。据国家老龄办统计,2016年我国老年人共出游8.24亿人次,国内老年旅游花费已占到旅游市场的20%左右。这一庞大的消费群体已经显示出无与伦比的生机,预示了老年旅游市场的较大发展机遇。

出境游将成为老年一族出游重头戏。近两年老年人出境游增速明显,2015年老年出境游人次同比增长217%,增速高于老年国内游的95%。国内邮轮市场发展势头良好,正以高性价比、舒适轻松的跨境旅游和休闲免税购物等特色吸引老年游客。家有一老如有一宝,对于旅游业来讲,超大的老年人口规模势必将使老年旅游市场成为具有较大潜力的“蓝海市场”。

“孩儿动力”催生旅游市场新风口。中国正迎来由八十年代婴儿潮回声(上一波婴儿潮人群到了生育高峰期产生的类似回声的婴儿潮)及全面二胎政策叠加所带来的“孩儿动力”。我们认为,二胎婴儿潮蕴含的人口红利以及消费红利,独生代父母育儿观念的变化以及家庭结构小型化的发展,家庭中至少两代人出游已成为一种重要的旅游趋势。途牛旅游网监测数据显示,2016年6成以上的用户都有1-2次的亲子游经历。从用户覆盖率、出游频率、市场增长率等指标来看,亲子游最有潜力发展成为高频率的大众主流旅游产品。

80后“独生代”领跑旅游消费市场。目前80后“独生代”大多已经三十而立,成为社会发展的中坚力量。根据尼尔森发布2016年第四季度中国消费者信心指数显示,全国有2.1亿的消费者是80后人群,位列各年龄段之首,占全国消费者总数的16%。独生代正在改变着中国的消费趋势,已成为中国消费升级的基本推动力量。

作为我国劳动人口和消费人群的主力军,80后对整体旅游行业的领跑作用开始凸显。途牛旅游网监测数据显示,2016年国内游用户整体呈现中青年化的趋势,游客年龄集中在26-35岁,占比约23%,品质游和体验游已成为80后群体主要需求。从出境游、定制游、以及中档酒店的消费等方面来看,80后群体已经成为旅游消费的主要群体。可以预测,在未来较长一段时间内,80后群体仍将牢牢占据旅游消费市场主力军的位置。

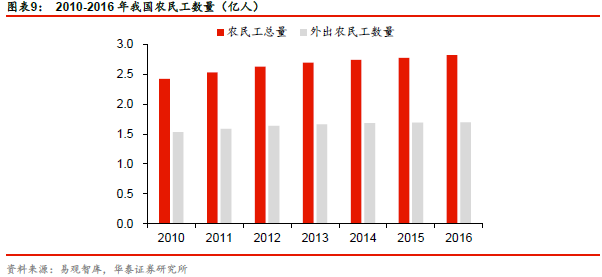

从“农民工”到“新市民”,具有潜在消费力的新势力崛起。农民工从进城务工到城市安家,快速的城市化进程和人口流动下催生的新城市居民,实际上是由“生产方式的城市化”向“生活方式的城市化”转变的过程。统计局数据显示,2016年我国流动人口规模达2.45亿人,占总人口的18%,外出农民工数量约占流动人口总数的70%。庞大的“新市民”消费群体蕴藏着较大的消费潜能。随着家庭迁移规模、居住意愿、经济状况、住房条件、城市融合等方面的提高,“新市民”对旅游消费需求具备较大的提升能力。新生代农民工将占据“新市民”旅游消费新主力,一日游、自助游是“新市民”旅游的主要形式。

根据国家旅游局发布数据,2016年全国旅游业实际完成投资12997亿元,同比增长29.05%,增速比第三产业和固定资产投资增速分别高18和21个百分点,较房地产投资增速高22个百分点;2017年全国旅游投资将继续保持稳定增长态势,预计全年旅游直接投资将超过1.5万亿元,同比增长15%以上。尽管全国经济下行压力渐增,旅游投资继续保持逆势上扬的态势,成为社会投资热点和最具潜力的投资领域。2016年全国10亿~50亿元的在建旅游项目2209个,实际完成投资4406亿元,占全国所有不同规模在建旅游项目的比例为33.9%;投资额50亿元以上的在建旅游项目有299个,实际完成投资1146亿元,占全国的8.8%;投资额100亿元以上的旅游项目222个,实际完成投资2479亿元。

当前旅游投资的主要特点呈现为:民间投资主体地位强化,投资多元化趋势明显;景区投资保持稳定,新业态投资增速加快;东部地区是投资热点,西部地区投资增速最快;投融资模式不断创新,PPP模式加快发展;产业投资基金快速增长,新业态投资备受青睐;旅游企业加速整合,并购重组类投资表现突出。旅游投资热点领域多样,主要包括乡村旅游投资持续升温、大型综合类项目成为资本新宠、在线旅游投资热度不减、旅游新业态投资潜力逐步释放。

1.1.2各子板块景气度持续好转

休闲度假游持续火爆,优质景区分享行业红利。随着居民收入提升和财富结构不断改善、叠加带薪休假政策推进,休闲度假游需求持续释放且发展迅速;同时自然景区本身受到“门票经济”及天然禀赋桎梏,各大景区顺势开发休闲度假游产品,延长产业链,未来有望带来客单价和客流量双重提升。从目的地角度来看,上市景区中,黄山、桂林、乌镇等成熟景区维持稳健增长,古北水镇等新景区人气持续火爆。旅游演艺方面,三亚、丽江和九寨沟千古情实现较高增速,杭州千古情则保持稳定。

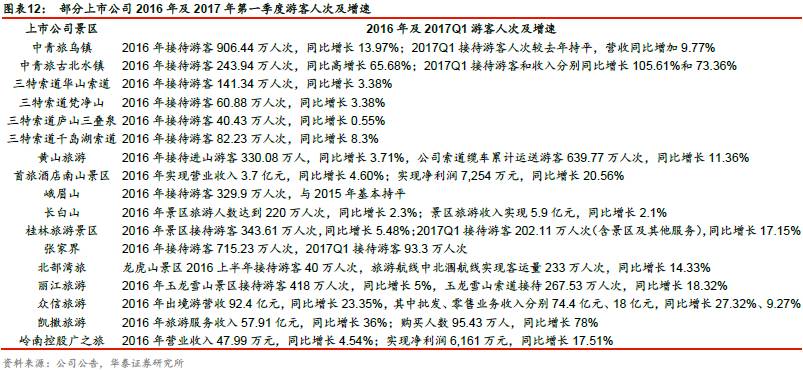

免税购物方面,海南离岛免税购物平稳增长,据海口海关统计,2016年海口和三亚两家免税店销售离岛免税品740.6万件,销售金额60.7亿元人民币,购买人数173.1万人次,分别增长14.1%、9.6%和5.6%。中国国旅旗下三亚海棠湾免税购物中心实现营业收入47.05亿元,同比增长10.80%,其中免税商品销售收入45.82 亿元,同比增长10.72%。全年接待顾客451万人次,购物人数97万人次。2017年春节假期海口、三亚两家免税店购物总人数26.6万余人次,实现销售额3.33亿元;2017年Q1免税类商品零售额增长18.3%,其中免税店网上零售额增长3.1倍。

旅游演艺方面,2016年宋城演艺杭州、三亚、丽江、九寨四大景区营收分别实现6.88亿元、3.07亿元、2.23亿元、1.49亿元,分别同比增长-1.84%、19.24%、30.00%、13.85%。2016年宋城演艺实现总营收26.44亿元,同比增长56.05%;归母净利润9.02亿元,同比增长43.10%;2017Q1营业收入6.71亿元,同比增长17.18%;归母净利润2.45亿元,同比增长26.28%。

在线旅游市场高速发展势头不减,旅游预订线上渗透率继续攀升。艾瑞咨询调查显示,2016年中国在线旅游市场交易规模达6026亿元,同比增长34%,预计2019年交易规模将超万亿。在线旅游OTA市场营收规模298亿元,同比增长48%。2017年Q1在线旅游市场规模1659.4亿元,同比增长25%;OTA营收89.6亿元,同比增长34.6%。随着国内旅游行业稳定增长,线上+线下融合深化,在线旅游OTA企业在市场中地位将进一步得到强化,其市场营收规模仍有很大提升空间。

2016年中国在线旅游市场中,机票、酒店、度假旅游交易额分别达到3422.8亿元、1199.2亿元、1090.7亿元,其中机票业务仍然占比最大但比重下滑至56.8%(同比减少0.9个pct),而度假旅游在线交易额比例提升至18.1%(同比增加1.5个pct)。2017年一季度,机票、酒店和度假旅游业务占比分别达60.7%(同比减少0.1个pct)、19.2%(同比减少0.6个pct)、15.9%(同比提升1.1个pct),度假旅游业务比重持续攀升。

民众出国游热情不减,旅行社组织出国旅游人数保持较高增速。2016年旅行社组织出境游客人次5587.9万人次,同比增长17.4%;除去目的地为港澳台游客后,出国游总体表现依然保持高景气度。2016年旅行社组织出国游客人次3921.49人次,同比增长33.8%,高速增长势头依旧。携程旅游《2017中国旅游者意愿调查报告》显示,日本、泰国、美国等成为首选的国外旅游目的地,60%的人旅游首选出境游。

1.2 板块业绩靓丽,相对估值降低

板块业绩仍维持较高增速,一方面来自细分行业基本面保持良好态势,另一方面企业的外延扩张增厚业绩。以中信餐饮旅游一级行业为基础,2016年28家A股上市公司共实现营收945.26亿元,同比增长32.5%;实现归母净利润68.69亿元,同比增长25.2%,剔除三湘股份因为地产业务结算带来的扰动后,板块归母净利润同比增长18.92%。

2017年一季度共实现营收233.39亿元,同比增长17.6%,归母净利润16.58亿元,同比下降4.7%,剔除三湘之后,板块归母净利润同比增长20.13%,增长靓丽。

截至2017年6月8日,餐饮旅游(中信一级)板块指数在今年内下跌7.4%,相对上证指数跌幅达到8.0%,在各行业涨跌幅排名中位列第17。板块内权重股表现亮眼,相对上证指数取得超额收益,如中国国旅(37.42%)、首旅酒店(18.05%)、黄山旅游(11.50%)、曲江文旅(6.5%)、宋城演艺(5.57%)、峨眉山A(2. 58%)、岭南园林(2.40%)。旅游餐饮(中信一级)板块整体估值PETTM为46.04倍,大盘整体估值PETTM为15.44倍,旅游餐饮板块整体估值接近历史中枢位置,相对大盘估值继续处于下降通道。

二、酒店业:中端酒店崛起,寡头加速整合

2.1 中端酒店发力,行业存量整合

2.1.1消费需求企稳回升,中端酒店快速发展

商务需求回暖,大众旅游需求稳增,带动酒店业需求回暖。16年5月-17年4月,中国民航客运量维持快速增长态势,每月均保持10%以上同比增速。中国民航客运量的增加主要由国内航班增量贡献,其中重要原因是我国商务旅游市场和大众旅游的扩张。根据GBTA预测,2016年我国商旅总开支预计3180亿美元,同比增长9.2%,2017年预计将达3446亿美元,同比增长8.4%。商旅支出将会最终传导至酒店需求量持续增加。

酒店行业供给减少,供求关系明显好转。2014年以来酒店供给开始收缩,三星级酒店数量一直处于同比缩减阶段,四星级、五星级酒店数量则由快速增长阶段进入基本持平阶段,2016年各季度基本维持零增长。酒店行业供求关系改善推动星级酒店出租率持续提高。比较2014Q1-2016Q4各季度平均出租率同比变动,星级越高出租率表现越好,三者平均出租率总体呈现上升趋势。

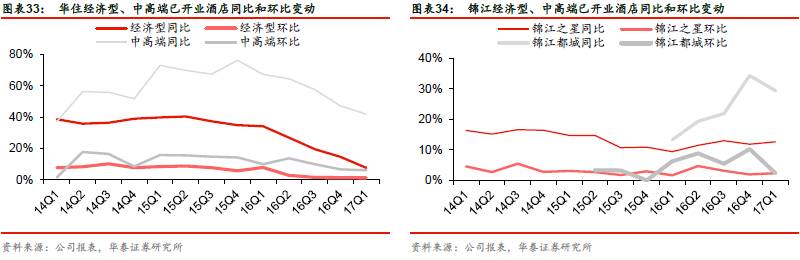

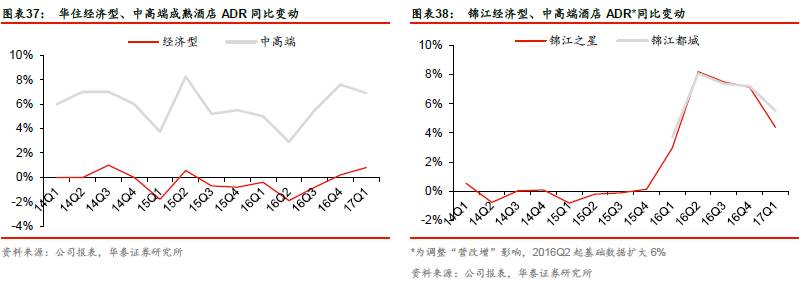

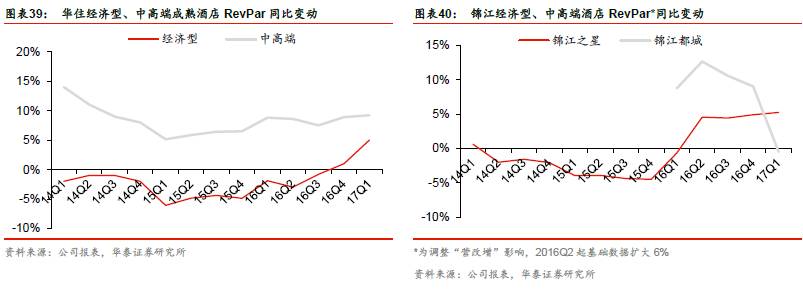

中高端酒店近年来持续高速发展。2014Q1-2017Q1,在已开业酒店数量同比环比增幅、成熟酒店(经营18个月以上)RevPar(每间可用房间收入)同比增幅、ADR(平均房价)同比增幅、出租率同比变动方面,华住的中高端酒店均持续大幅领先于经济型酒店。同期,锦江股份由于受到2016年5月起实行“营改增”政策影响,公司其后房价不再含流转税,导致锦江之星、锦江都城的RevPar和ADR同比均有所回落。剔除该因素后总体来看,在已开业酒店数量同比环比增幅、酒店RevPar同比增幅、ADR同比增幅、出租率同比变动方面,锦江都城的表现基本好于锦江之星。

2.1.2 三强鼎立寡头垄断,酒店集团发力中端

连锁酒店集团寡头垄断,三强鼎立态势初现。《2016中国酒店连锁发展与投资报告》显示,以已开业酒店客房数为口径,2016年锦江系市场占有率达到24.17%,首旅系占据13.99%,华住系占有率为10.73%。三者合计占有48.89%的市场份额,将近全行业半壁江山。

存量整合,三大酒店集团瞄准中档酒店。目前锦江有锦江国际、铂涛、维也纳三个子集团,首旅包括首旅酒店和如家酒店集团。在中端酒店方面,锦江系统内拥有维也纳、麗枫等,首旅酒店主要的中端酒店品牌是首旅建国、如家和颐等,华住的中端酒店品牌包括全季、星程等。《2016中国酒店连锁发展与投资报告》显示,三大酒店集团在中端市场合计占有率达到41.49%。以已开业酒店客房数为口径,锦江的维也纳和麗枫约占中端市场20.60%份额,华住的全季、星程和桔子精选占17.14%,首旅的和颐酒店拥有3.75%市场。

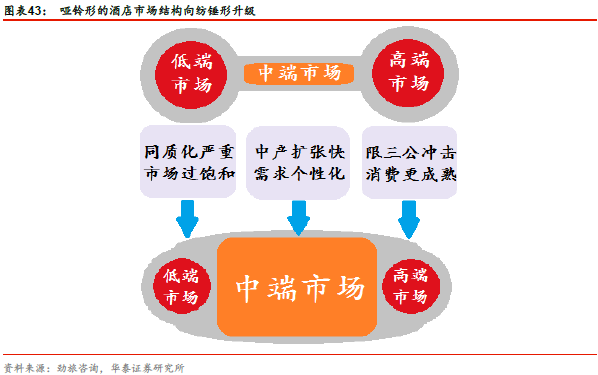

中端酒店市场快速崛起,酒店市场结构有望向纺锤形升级。我国酒店业市场当前呈哑铃形结构,经济连锁酒店与高端酒店市场份额较大。但是低端酒店同质化严重、市场出现过饱和。锦江和华住报表数据显示,低端酒店数、RevPar、ADR、出租率等指标的同比增幅,近年来总体上均低于中高端酒店。而高星级酒店受“限三公”冲击、消费行为更为理性成熟等影响,需求降温,高星级酒店在快速跑马圈地后,近年来数量供给增长接近停滞。而与此同时,中产阶层快速扩张,消费升级带来个性化、碎片化需求,对产品设计的主题、服务的差异化提出了更高要求,中端酒店的发展迎来机遇期。

2.2 首旅酒店:“融合·再生”中端发力,打造酒店生态

并购如家后,首旅已经实现了“经济+中端+高端”的多层次品牌。公司目前拥有莫泰、睿柏云酒店、如家酒店、欣燕都等经济型品牌,如家精选、首旅京伦以及首旅建国、首旅寒舍等中高端品牌12个。全品牌体系的建立满足了当前客户多元化、个性化住宿需求,有利于培育和增强客户黏性。未来首旅和如家有望将高端酒店实现连锁化,经济酒店进一步提升评级,中端市场品牌体系可以一起整合,从而减少重复成本,提高效率。

店RevPAR和ADR分别同比增长12.1%和10.3%,出租率为77.2%,同比增加1.23个百分点。2017Q1,首旅如家中高端酒店共325家,占集团内酒店数量的9.82%,比2016年末上升了0.5个百分点。根据首旅如家酒店集团公开规划,2018年首旅如家在中端市场会超过1000家,相当于2017-2018年平均每年开300-390家中端酒店,占新增酒店比重超过50%。

如家酒店集团通过向常住旅客提供免费住宿、房价折扣、优先预订及其他优惠实施会员奖励计划,实现会员数量的迅速壮大。通过如家CRS预订的住客,2015年占比(会员+非会员)比2013年上升了21.06个百分点至39.36%。目前首旅如家系统打通、会员全流通,实现通住、通存、通兑,2017年推出“嘉宾会员制”全新顾客忠诚计划,我们预计会员预定比重将持续提高。

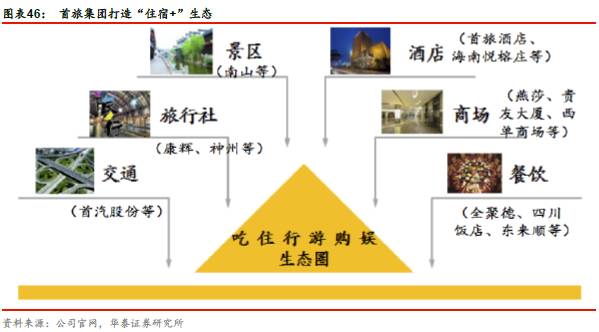

未来公司会员体系的打造升级或将上升至集团层面,即集团酒店、餐饮、旅行、汽车等板块下属公司实现会员跨界融合、互联互通。以“大住宿”为核心,依靠首旅集团丰富的休闲旅游产业资源以及外部供应商资源,公司将通过主业“住”为入口,打造“吃住行游娱购”立体化顾客价值生态圈,可以实现与客户之间更多的价值链接,不断丰富会员价值、提升用户体验感,客户粘性将显著增强,并将利于增厚业绩。

*本文来源:华泰餐饮旅游,作者:社会服务行业梅昕,编辑:林坤,原标题:《【华泰社服|中期策略】春有百花秋有月,月行但望人相随》

扫码查看详情

扫码关注执惠公众号