.jpg)

新用户登录后自动创建账号

登录第三方登录

上市商业集团2017年度财报披露逐渐接近尾声,在这场年终考核中表现如何?未来有什么发展大计?

以下统计了6家港资集团和6家内地集团的商业运营数据。对比发现,2017年,包括恒隆、太古、新世界发展、新鸿基、九龙仓、嘉里建设等港企以及华润置地、大悦城、龙湖、新城控股、宝龙、万达等内地集团在内,整体呈现上涨趋势,这不仅体现在营业收入方面,更直观的反应在商场租金收入上。

六大港资商业地产企业

1,恒隆地产

随着集团“得意之作”上海恒隆广场及港汇恒隆广场逐渐完成升级改造,内地投资物业租金收入整体表现强于2016年。也难怪集团董事长陈启宗在业绩会上微笑地说道“我们知道春天早晚会回来,事实也是如此”。

内地物业租金收入涨幅基本持平

2017年恒隆地产物业租赁总租金收入增加1%至77.79亿港元(折合人民币约62.58亿元),若撇除因资产优化而短期关闭的区域,则上升4%。撇除香港的38.21亿港元(折合人民币约30.74亿元),内地整体租金收入37.88亿元,基本与2016年持平。

目前,恒隆地产在内地持有上海、沈阳、济南、无锡、大连、沈阳共八座恒隆广场,商场租金收入26.72亿元,同比上涨1%。其中上海恒隆广场表现最好,整体租金上涨8%至14.09亿元,商场部分租金收入上涨22%。

2016年3月开始,上海恒隆广场商场的地下车库关闭改造,并于2017年1月起分阶段重开。目前引入的30多个品牌中,其中包括了首次进入中国的Valextra及Chiara Ferragni。除了B1层的大幅度改造,其他也有调整。诸如1楼的普拉达重新装修过,迪奥更是拓展至三层高的旗舰店Dior Maison;2楼的HUGO BOSS撤出,被LOEWE罗意威取代,还新增了YSL等品牌。

用恒隆自己的话说,上海恒隆广场已经巩固了其作为上海乃至内地的顶尖奢侈品汇聚的定位,租金收入可持续实现增长。

上海港汇恒隆广场整体租金收入12.42亿元,同比下滑了8%,主要是受商场改造影响。2017年1月港汇恒隆广场商场开始了为期三年的改造,包括主入口、连接地铁9号线的地下通道、地下车库、商场一楼等部分都进行优化升级。受此影响,港汇恒隆广场商场2017年租金收入仅8.83亿元,同比下滑了9%。恒隆表示,若撇清受影响区域,则商场租金收入上涨7%。受到改造影响的还有租出率,下跌了19个百分点至77%。

除上海两个项目外,其他六座恒隆广场租金收入表现各异,其中沈阳皇城恒隆广场大涨9%,表现突出。

未来大计:昆明和武汉两个恒隆广场开始招租

关于未来,恒隆透露未来将涉足线上,寻找合作伙伴。且2018年将把焦点放在推动物业项目的零售额及租金增长,同时提高上海以外项目的租出率及租户质素。

目前恒隆地产内地在建的两大商业项目为昆明恒隆广场和武汉恒隆广场,且均已招租。

昆明恒隆广场位于昆明核心商圈三市街,与地铁2、3号线东风广场站直接相连。整个综合体项目总建筑面积43.4万方,包括商业、办公、服务式公寓。商场计划于2019年年中开业。

▲武汉恒隆广场

武汉恒隆广场位于武汉核心商圈武广,繁盛的商贸枢纽硚口区京汉大道,邻近轻轨及地铁网络。整个综合体项目总建筑面积46万方,包括一座面积17.7万方的商场、一个甲级办公楼、服务式公寓。

2,太古地产

发迹于英国的香港上市企业太古地产,进入内地16年,至今发展了6个项目。2017年,太古地产内地项目表现良好。

内地收租18.48亿元

2017年,太古地产内地租金收入大幅上涨12%至港币23.03亿元,折合人民币约18.48亿元。

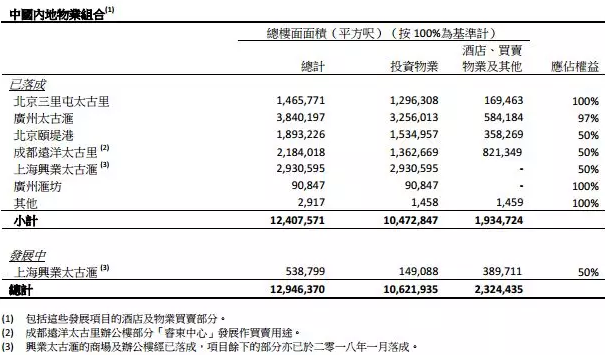

据联商网&搜铺网了解到,目前太古地产在内地投运的商业项目仅5个,分别是北京的三里屯太古里和颐堤港,上海的兴业太古汇,广州的太古汇和成都的远洋太古里。

北京三里屯太古里目前共约250零售店铺,去年租金收入总额录得理想增长,零售销售额增长4%,2017年新租户有Off-White、Thom Browne、Giuseppe Zanotti、Roberto Cavalli、Comme Moi等;

北京颐堤港2017年零售销售额增长60%,2017年新租户有Armani Exchange、Joseph、MO&Co.、Banxiaoxue、Stella Luna、Tanni、Fresh、Origins、Roseonly等;

广州太古汇2017年零售销售额连续24个季度上涨至27%,2017的新租户有杜嘉班纳、Gentle Monster、Lululemon、麒麟珠宝、菲拉格慕及维多利亚的秘密等;

成都远洋太古里2017年零售销售额上涨49%,2017年的新租户有Atelier Cologne、Jo Malone、Delvaux、Thom Browne、Gentle Monster、Lululemon等;

上海兴业太古汇2017年11月开业,目前出租率96%。

未来大计:继续持重资产

太古地产表示,未来仍然将运营作为头等大事,短期内的经营目标是发挥现有物业的价值,让其不断保值增值。且暂时没有进入轻资产的计划。

太古地产近期发展仍专注于一线城市,上海浦东前滩以及北京项目的扩建是2018年受关注的项目。

上海浦东前滩太古里项目由陆家嘴集团控股子公司和太古地产合作开发,太古地产持有该项目50%股权。整个综合体项目总建筑面积约52万方,包括商业、办公、酒店、住宅等物业。其中,商业面积12.4万方。

▲浦东前滩太古里

北京三里屯太古里西侧有一个名为“雅秀大厦”的项目,建筑面积约3万方。2017年12月,太古地产宣布向昆泰集团(雅秀大厦业主)长期整租雅秀大厦,并计划重新定位改造,升级后的的雅秀大厦将作为三里屯太古里的西区。

3,九龙仓地产

与兄弟企业九龙仓置业分拆后,九龙仓地产公开了“分家”后的首份成绩单。

据联商网&搜铺网统计,目前九龙仓内地在成都、重庆和无锡有IFS项目,其中无锡项目为写字楼,成都和重庆为商业综合体项目。

2017年,成都国金中心商场部分的收入增长了20%至7.61亿元。201年商场的客流大涨18%,租户销售额增加30%,2017年新增的租户有Vacheron Constantin、ENZO、DSquare2、Moynat、Arc'teryx、Nike Jordan、Onitsuka Tiger、Fjallraven、Dyson、Moleskine等。

重庆IFS于2017年9月开业,购物中心建筑面积11万方,引入了Louis Vuitton、Dior、Gucci、Valentino、Fendi、Saint Laurent、Salvatore Ferragamo、Dolce & Gabbana等品牌。

两个奥特莱斯项目,2016年下半年开业的长沙时代奥莱,2017年的整体出租率为82%;成都时代奥莱2017年零售销售额同比上12%。

除已开业的三个IFS项目,九龙仓在长沙和苏州也有两个IFS,有望在2018年开业。

长沙IFS项目的商业面积约25万方,拟定于2018年5月7日开业。长沙IFS进驻的400家品牌中,约70家品牌首次进驻湖南。更有约20家国际名品更为华中首店,如包括Parkson Beauty、JIMMY CHOO、Brunello Cucinelli、Abercrombie & Fitch、COS、Qeelin、Chiara Ferragni、Alexandre de Paris、Reflections、Bebe、NUMBER (N)INE等。

4,新鸿基地产

从香港维多利亚港一路向北,新鸿基地产的商业坐标遍及广州、上海、南京、北京等地。虽然大本营香港的租金收入强势,但内地亦稳定发展。

内地租金收入涨幅超香港

从新鸿基地产公布的截至2017年12月31日的半年业绩报告得知,集团整体租金收入港币115.06亿元(折合人民币约93亿元),占总收入的21%,按年上升7%。其中香港租金收入港币90.11亿元(折合人民币约72.84亿元),同比上升4%。

不可否认,香港租金贡献力最大。但就涨幅来看,内地比香港出色。期内内地租金收入人民币18.15亿元,同比上涨了13%。

目前新鸿基在内地已开业的商场有北京APM、上海国金中心、上海环贸广场、广州IGC商场和广州天环广场。上海的两个项目国金中心和环贸广场在租赁市场的表现继续出色。其中上海国金中心商场出租率高,商户销售额录得可观的增长。期内,商场利用多项科技进行市场推广活动和提高顾客忠诚度;环贸广场的环贸IAPM商场期内录得出租率、销售额和客流的增长。

未来大计:看好内地市场

虽然新鸿基目前的租金收入大部分来源于香港,但据新鸿基透露,未来的5-6年内,集团在内地的物业将成为租金收入的重要来源。

据联商网&搜铺网了解到,新鸿基在内地规划和在建的项目主要集中在华东地区,尤其是上海和南京两大城市,诸如上海徐家汇国贸中心ITC、南京国金中心IFC、上海莘庄天荟。

上海徐家汇国贸中心,总建筑面积70.6万方,包含写字楼、商场和酒店等物业,其中商业面积约28万方,整体项目预计在2023年年底前全面落成。徐家汇国贸中心项目一期为国贸汇,在港汇恒隆广场斜对面。国贸汇商业面积约3.8万方,主要以千禧世代为目标顾客,预计在2019年上半年开业。项目二期的零售物业面积约0.4万方,目前正在预租,预计在2018年下半年落成。项目余下期数包括商场、写字楼和一间五星级酒店,其中商场面积约27.8万方。

新鸿基全资拥有的南京国金中心IFC,位于河西中央商业区2号线、10号线双地铁交汇站。总建筑面积32万方,包括办公楼、商业、酒店。其中商业面积9.3万方,预计在2020年全面落成。

5,嘉里建设

得益于内地和香港两地物业的出色表现,嘉里建设2017年交出了一份满意的答卷。

内地租金收入同比上涨15%

嘉里建设2017年投资的物业租金收入(包括商业、办公楼等)45.41亿港元,折合人民币约36.21亿元,同比增长了12.04%。其中香港物业租金收入10.97亿港元,折合人民币约8.75亿元,同比增长了3.69%。

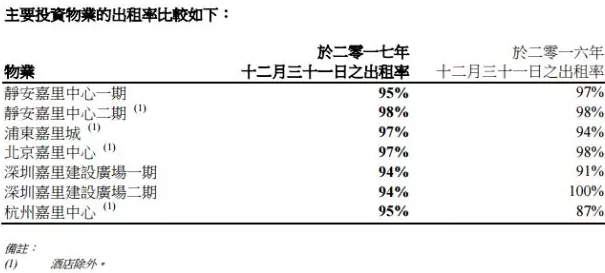

内地物业租金收入34.44亿港元,折合人民币约27.46亿元,同比增长了15%。目前集团内地营业的商场为静安嘉里中心一二期、浦东嘉里城、北京嘉里中心、杭州嘉里中心和天津嘉里中心。

未来大计:发展地标式综合用途物业

嘉里建设表示,公司将持续专注在主要城市商业中心区发展地标式综合用途物业,并积极在优质地段开发住宅项目。

除了已经落成项目外,嘉里建设同样公布了内地在建的项目进度。其中沈阳嘉里中心是重点打造的商业项目。

据悉,嘉里建设拥有沈阳嘉里中心60%权益,位于金廊商圈的核心位置,总楼面面积约1300万平方尺,将建成集商场、办公楼、酒店、住宅于一体的综合体项目。项目共分三期建设,目前一期已经建成,二期和三期正处于建设阶段。项目商场部分嘉里城的建筑面积12万方,定位于为城市新中产家庭提供创意的生活方式,以室内街区形式呈现。规划有文艺美学书店、文化创意空间以及丰富的儿童零售娱乐等业态。

6,新世界发展

另一大港资企业新世界发展遵循惯例,每年的上半年仅公开上一财年的半年业绩报。且集团业务拓展谨慎,购物中心系列重点推出的K11产品目前也仅在全球开出了4家,其中第四家广州K11刚在3月开业。不过按照新世界的规划,未来的步伐或将加快。

租金收入10.86亿元

从新世界发展公布的截止2017年12月31日止六个月的业绩得知,香港和内地两处投资物业半年共收港元13.44亿(折合人民币约10.86亿元)租金,同比上涨了13.5%。 其中香港物业租金收入港元8.227亿(折合人民币约6.65亿元),同比上升了约13.7%。

内地租金收入港元5.216亿(折合人民币约4.22亿元),同比上涨了13.2%。

上海淮海中路的新世界大厦汇集写字楼、K11艺术购物中心和上海首个办公楼内高级行政人员会所K11Club,期内K11租金收入上涨了7%,出租率达99%,每月平均客流量超79人次。

集团在全球第三家、内地第二家K11购物艺术中心,武汉光谷K11于2017年11月正式试业。项目面积约5.4万平方米,秉承K11博物馆零售新体验,定位年轻、时尚,以艺术主义、潮流先锋及未来生活为核心,保留了大量的公共空间,为消费者营造更休闲及更互动的环境。

广州凯旋新世界的租赁业务理想,广粤天地组成了多元化的业态,期内项目的整体出租率为90%。

对新世界发展的表现,执行副主席郑志刚带着表示,过去半个财年,新世界发展完成了优异的成绩。

未来大计:再开发23个K11项目

虽然目前集团仅开出了4个K11项目,但对于未来在国内的发展方向,郑志刚也表达出商业地产对于新世界发展的重要性。“新世界发展不单单只发展住宅业务,希望到2020年在租赁方面能与住宅开发方面达到平衡点,各自占比50%左右。”

郑志刚强调,未来将会开发23个K11项目,至2023年布局9个国内城市。目前,K11在广州、沈阳、武汉、北京、天津、宁波都有项目正在筹备。

其中,广州K11已于3月31开业,而沈阳K11也计划于今年5月正式亮相。

六大内地商业地产企业

联商网&搜铺网同时统计了6家内地集团的商业运营数据后发现,2017年,包括华润置地、大悦城、龙湖、新城控股、宝龙、万达在内,整体呈现上涨趋势,这不仅体现在营业收入方面,更直观的反应在商场租金收入上。

1,华润置地

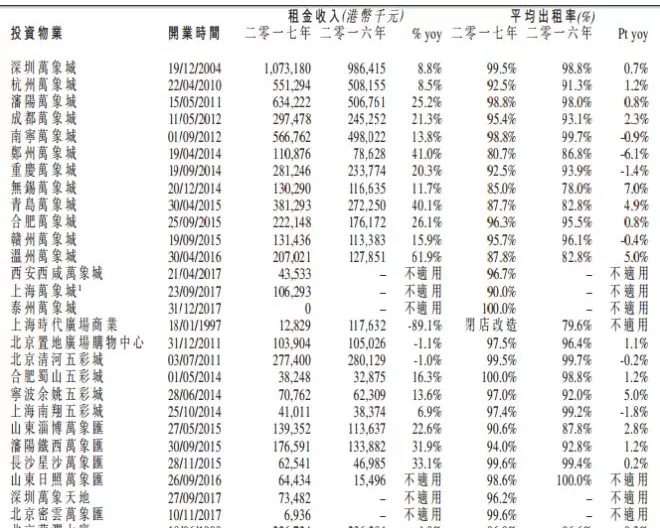

目前,华润置地已开万象城15个,万象汇5个,五彩城4个,深圳万象天地,上海时代广场商业,北京置地广场购物中心,共27个购物中心项目,总体录得租金收入港币57.4亿元(折合人民币约46.3亿元)。

其中万象城系列收租约港币47.4亿元(折合人民币约38.3亿元),万象汇系列收租约港币3.9亿元(折合人民币约3.1亿元),五彩城系列收租约港币4.3亿元(折合人民币约3.5亿元),深圳万象天地收租约港币0.7亿元(折合人民币约0.6亿元),上海时代广场商业收租约港币0.1亿(折合人民币约0.08亿元),北京置地广场购物中心收租约港币1.0亿元(折合人民币约0.8亿元)。

从租金收入角度上看,华润置地旗下已开业的商业项目中,开业了超17年的深圳万象城最赚钱,全年收租约港币10.7亿(折合人民币约8.6亿元),按年同比上涨8.8%。

未来规划上,华润置地执行董事、董事会副主席唐勇透露,2018年华润的销售目标将增长20%至1830亿元,投资物业租金收入预计达到100亿元,2019年则将增长至120-130亿元。

据华润置地最新公开的消息,到2020年后,华润置地将有18个购物中心陆续开业,总的购物中心数量将达到66个。

2018年,华润置地在商业方面将继续聚焦一二线城市,计划开出6个购物中心项目,分别是厦门万象城、太原万象城、南通万象城、济南万象城、柳州万象城、杭州萧山万象汇。

2,龙湖地产

龙湖董事长吴亚军在2017年的业绩会上表示,“龙湖地产”更名为“龙湖集团”,并不是为未来分拆业务做准备;而是为了保证各个板块在核心竞争力、品牌、能力上的协同,从而产生一些新的机会;而且有利于吸引资源和技术人才。

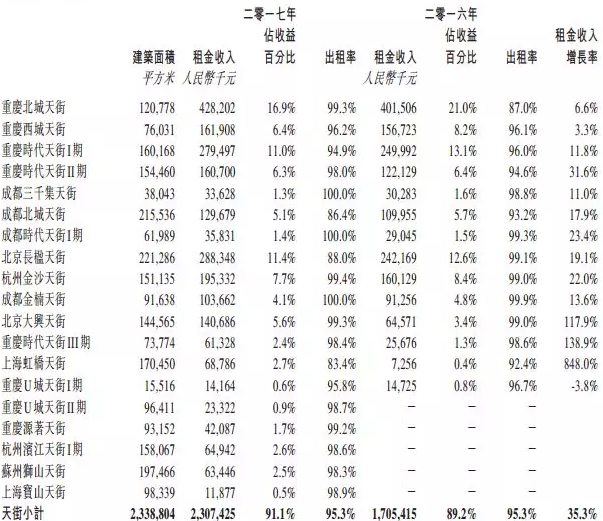

2017年龙湖完成了5座天街项目的开业,包括重庆源著天街、杭州滨江天街、苏州狮山天街、重庆U城天街二期及上海宝山天街。截止2017年年底,年底已在北京、上海、重庆、成都、杭州、苏州开出16个天街项目,已运营商场建筑面积258万方(不含停车场)。

租金方面,投资物业的全部25.9亿元的租金收入中,商场占比97.7%,即25.32亿元。其中19个天街项目(含重庆时代天街一至三期、重庆U城天街一至二期)2017全年租金收入约23.28亿元。在不计入2017年新开业的5座天街项目情况下,重庆北城天街租金收入最高,约4亿,同比上涨了6.6%,但出租率仅87.0%。

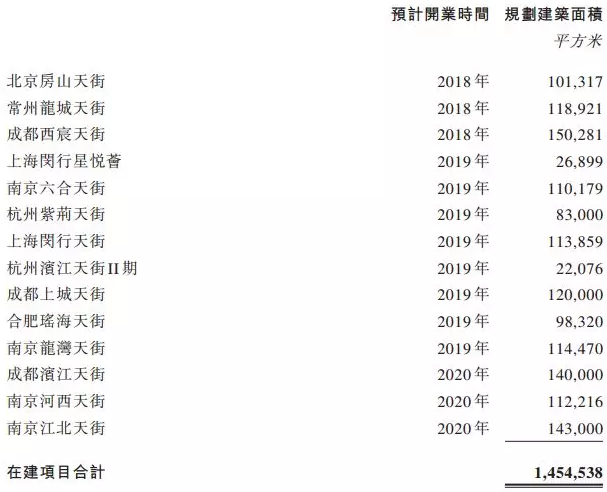

未来规划上,目前龙湖在建商场14个,合计在建面积145万方。北京房山天街、常州龙城天街和成都西宸天街将于2018年开业。预计至2020年集团总开业商场数量将超过40家,租金实现60亿元。而集团2018年的销售目标为2000亿元。

3,大悦城地产

2017年,大悦城购物中心的总租金收入同比增长11%,达23.36亿元。主要得益于成都大悦城、沈阳大悦城、北京朝阳大悦城和天津南开大悦城的良好运营,这四座大悦城租金收入同比涨幅均在两位数。尤其是成都大悦城,同比上涨了24.71%,是所有大悦城租金涨幅最大的。

从已开业的7座大悦城来看,北京西单大悦城以1,131元/㎡的月平均租金居于首位,其总租金收入达6.47亿元。

未来规划上,大悦城推出了全新商业产品线“大悦春风里”,2018年计划新增1-2个项目,重点在武汉、青岛等城市,预计推出时间在2018年底或2019年初。

同时在大悦城品牌布局上,2018年计划开业4个大悦城项目,分别是杭州大悦城、西安大悦城、昆明螺蛳湾大悦城,以及改造中的上海长风大悦城。

4,新城控股

坚持“住宅+商业地产”双轮驱动模式的新城控股已基本完成全国重点城市群、重点城市的全面布局,尤其在商业地产领域发展迅速。

截至2017年年底,新城控股已累计开业23个吾悦广场,实现租金及管理费收入10.20亿元,平均出租率97.91%。2017年,全国有超过2亿人次光顾吾悦广场,单广场日均客流量可达4.32万人。

2017年,新城控股在南京、成都、青岛、宁波、长春等12座吾悦广场实现满铺开业,并推出结合当地文化元素的主题街区,如长春吾悦广场结合当地一汽、长影文化元素,打造最大室内主题街区“时光引擎”。

需要注意的是,23个吾悦广场中,青浦吾悦广场、诸暨吾悦广场、青岛吾悦广场及成都武侯吾悦广场四个项目是商轻资产项目,其中业主方年租金收入为约8934.3万元(归属新城控股的年租金收入约为1781.9万元)。

未来规划上,2018年新城控股计划推出18座吾悦广场,已确定开业17座,且都将是4.0版本升级的新型购物中心,经营管理的吾悦广场租金及商业管理费收入超过20亿元,将是2017年的2倍。到2020年实现至少开业百座的目标。

5,宝龙地产

2017年,宝龙新开了吴泾宝龙广场、义乌宝龙广场、阜阳宝龙广场、涪陵宝龙广场、淮安宝龙广场、扬州宝龙广场6座综合体项目。截至2017年底,宝龙在营商场达36座,可租赁面积近300万平方米。

租金收入方面,2017年,宝龙地产租金及物业管理服务收入约18.04亿元,较2016年同期上升约29.7%,其中租金收入较去年同期上升42.8%至8.56亿元。

未来规划上,商业地产是宝龙的主营业务。宝龙集团董事局主席许健康曾在2018年初集团内部工作会议上谈到:“宝龙的核心是做商业地产,所以商业地产的比例还会加大。”

据悉,截至2017年12月31日,宝龙已出售及交付物业中,位于上海的有8个商业项目,分别是上海七宝宝龙城,上海虹桥宝龙天地,上海宝山宝龙广场,上海临港宝龙世家,上海吴泾宝龙广场,上海青浦宝龙广场,上海嘉定宝龙广场,上海临港宝龙城市广场。

6,万达商管集团(原万达商业)

更名万达商管集团后,将以轻资产为主、重资产持有为辅,且新的商管公司将是万达未来的核心企业,可见万达持续轻资产战略的决心。王健林认为,万达商管以后就是收租金,并致力于保持利润每年两位数增长。而开发业务将全权交于新成立的万达地产负责。

业绩方面,2017年,万达集团商业地产收入1125.4亿元,完成全年计划的104.1%,同比减少21%;租金收入255.2亿元,完成全年计划的101.4%,同比增长30.3%。

2017年,集团新开万达广场项目49个,万达茂1个,万达旅游小镇1个。其中轻资产广场24个。至2017年年底,万达累积持有物业面积3151.1万方。

2018年,万达商业地产计划收入1245.4亿元,其中租金收入326.8亿元。拟投入新的万达广场50个以及南京仙林万达茂、青岛东方影都万达茂。

*本文来源:微信公众平台“地产商业圈”,原标题:《2017商场租金收入PK:恒隆、太古、新鸿基VS万达、龙湖、大悦城》

扫码查看详情

扫码关注执惠公众号