.jpg)

新用户登录后自动创建账号

登录第三方登录

云南旅游拟以20亿元收购同为华侨城集团控股的“兄弟”公司——文旅科技。

7月30日晚间,云南旅游发布公告称,公司拟以发行股份及支付现金方式购买文旅科技100%股权,本次交易的标的资产预估作价金额为20.16亿元。

近年来,华侨城集团深度布局云南,跑马圈地扩张文旅业务的同时,亦试图借助资本市场,进一步壮大其文旅资产实力。作为集团文化科技产业板块的主力企业,文旅科技近几年谋求A股上市意图明显。公司曾于2015年挂牌新三板,后因寻求境内资本市场上市需要而终止挂牌,其间一度试图通过借壳ST宏盛登陆主板。

同为华侨城集团控股,云南旅游运营状况却不甚理想,该公司去年营收虽然实现增长,但主要得益于房地产业务拉动,地产成为其业绩“补血”的第一板块。尽管兼具资金实力和旅游管理经验,华侨城却未能带领云南旅游在区域旅游市场上占领高地。

此次收购背后,华侨城又有着怎样的盘算?

文旅科技的上市意图

文旅科技主营业务是向文化旅游景区提供园区策划设计、高科技游乐设备研发生产、工程代建等系列综合服务。

作为华侨城集团文化科技产业板块的主力企业,文旅科技曾在2015年10月登陆新三板,此后多次透露主板上市意图。2015年12月,西安宏盛科技发展股份有限公司(简称“ST宏盛”)以9.6亿元认购文旅科技公司60%股权,还拟以资产置换及发行股份并支付现金的方式向其他3名自然人购买文旅科技40%股权,如果当时交易完成,文旅科技则借壳上市。但在2016年8月,华侨城A发布公告称由于交易方案复杂等原因,终止出售文旅科技60%股权,文旅科技借壳上市未能实现。

2017年5月,文旅科技为谋求境内资本市场上市,申请终止新三板挂牌。华侨城表示,文旅科技登陆新三板是想要在公司本身“文化+旅游+科技”的基础上再加“互联网+资本市场”,与资本市场形成互动,借壳上市或者新三板退市可能采取排队上市的手段,同样是为了借助资本市场的支持做大旅游综合业务,增强作为主题公园制造与服务供应商的竞争力。

实际上,文旅科技终止挂牌新三板之前就已经发出板块扩大的信号。去年初,华侨城A将持有文旅科技的股份转让给华侨城集团。母公司作为控股股东之后,文旅科技能够获得更高层面的资源配置。

7月30日,云南旅游发布公告,公司拟向华侨城集团、李坚、文红光和贾宝罗以发行股份及支付现金购买资产的方式购买其所持文旅科技100%股权。其中,云南旅游以发行股份方式购买华侨城集团、李坚、文红光及贾宝罗分别持有的文旅科技60.00%、12.80%、9.60%及9.60%股权;以支付现金方式购买李坚、文红光及贾宝罗分别持有的文旅科技3.20%、2.40%及2.40%股权。

本次交易中,云南旅游提出的预估作价金额为20.158亿元。该金额以2018年3月31日为预估基准日,标的文旅科技资产100%权益的账面净资产为3.3亿元,预估增值16.8亿元,增值率为504.1%。

文旅科技融入资本市场,从而进一步提高华侨城集团旅游版图的意图一直都在。此次交易构成重组上市,若交易成功,文旅科技将并入上市公司资产,有望通过上市加强实力,推动华侨城集团市场扩张。业绩方面,依靠华侨城集团背书,文旅科技近几年增长稳定。2015年、2016年和2017年,文旅科技分别实现营业收入2.39亿元、3.27亿元、4.12亿元,同期净利润分别为6299.16万元、8672.68万元和1.56亿元。

不过相较于文旅科技,同为华侨城集团控股的云南旅游近年来表现却不甚理想。

依托地产补血的云南旅游

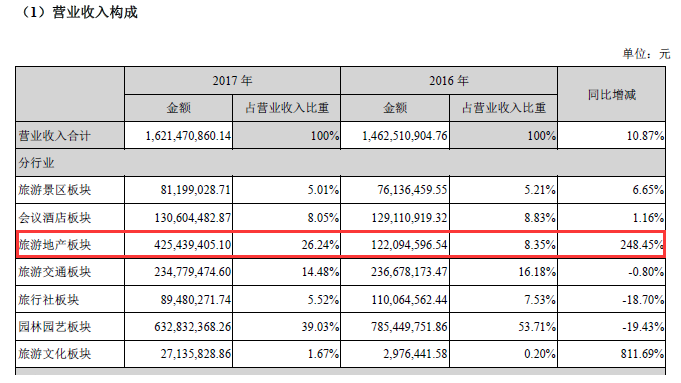

云南旅游主要经营景区景点投资、经营及管理,园林园艺产品展示,旅游房地产投资等。数据显示,2017年度云南旅游实现营业收入16.21亿元,同比增长10.87%;实现归属于上市公司股东的净利润7154.52万元,较上年同期增长10.93%。

虽然该公司去年营收净利实现增长,但主要受益于房地产业务业绩增长,其旅游业务则呈下滑趋势。

2017年,云南旅游房地产业务实现营业收入4.25亿元,同比增长248.53%;利润总额为1.54亿元,同比增长23.2%。从收入构成来看,2017年公司园林园艺工程、房地产开发和旅游交通运输业务收入占比分别为39.03%、26.24%和14.48%。其中,园林园艺板块去年实现营收6.33亿,同比下降19.43%,毛利润较上年同期下降1.86%。在园林园艺工程去年营收和毛利润双跌的背景下,房地产成为云南旅游业绩“补血”的第一板块。

2017年,云南省累计接待海外旅游者667.69万人次,同比增长11.21%;接待国内旅游者5.67亿人次,同比增长33.29%;实现旅游业总收入6922.23亿元,同比增长46.46%。尽管市场宏观环境利好,云南的旅游业务营收却不稳定。数据显示,云南旅游旅游业务板块2017年实现收入1.71亿元,同比下降8.34%。

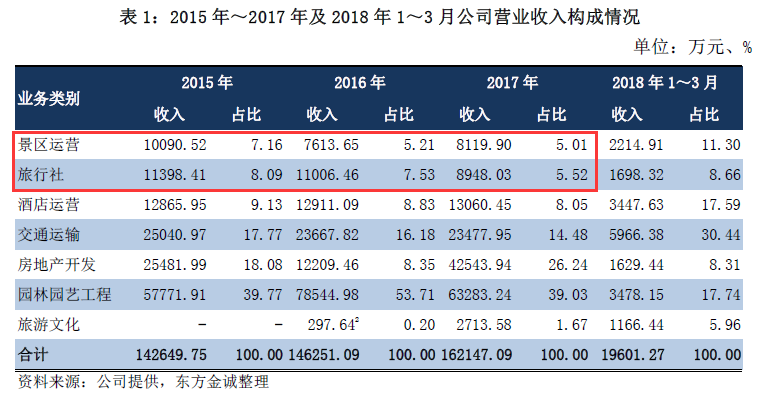

据了解,该公司旅游业务涵盖景区和旅行社业务。2015-2017年,云南旅游的景区运营收入占比和旅行社收入占比已经连续三年“缩水”,分别为7.16%、5.21%、5.01%和8.09%、7.53%、5.52%。

今年一季度,云南旅游营收和利润均呈下降趋势。2018年1-3月,该公司实现营业收入1.96亿元,同比下降10.39%,净利润为-2088.03万元,同比下降3396.14%。

对于本次收购文旅科技,云南旅游表示,通过置入文旅科技,公司的资产规模和业务范围都将得到扩大,不仅可以将业务延伸至旅游园区策划设计、高科技游乐设备研发生产等方面,还可利用技术对景区进行转型升级,并提升下属交通运输等综合旅游服务板块的运营效率。因整合产生的协同效应将使公司的盈利能力和核心竞争力得到提升。

从经营业务来看,云南旅游与文旅科技确有一定协同效应,但如何发挥各方优势实现整合仍是难题。华侨城近几年频频重金收购地方旅游企业,但如何对区域市场做好运营管理,仍是不少的挑战。

华侨城的如意算盘

近年来,华侨城加速向“文化+旅游+城镇化”转型,并通过央地混改、PPP模式、投资并购等模式在全国范围内频繁跑马圈地。不久前,华侨城旗下的云南集团、云南世博集团、云南文投集团分别与云南各级政府签约项目20余个、与国内大型企业签约项目40余个,签约金额逾千亿元。而早在去年,华侨城对云南世博旅游集团和云南文投集团进行资产重组,三方共同签订了2017年度经营目标责任书,战略重组计划中的一项就是其要把“第二总部”落户云南。

不过,云南虽然有丰富的旅游资源,但是旅游发展亦存在“短板”。例如旅游基础设施建设不健全;尚未找到一个城市能够成为云南省的旅游集散地;景点资源过于分散,缺乏全域旅游的大规划和全局性;缺乏大企业的介入引领、大资金的进入支持,尤其是无法利用资本市场和互联网的优势。

时下旅游市场日趋成熟,产品逐步丰富,居民的旅游消费需求也发生了新的变化,逐渐不再满足于单纯的景观旅游。旅游景区作为旅游消费的承载地,在VR、移动互联网等不断植入的今天,也亟待科技创新注入新的活力。

云南旅游作为华侨城入滇布局的重要组成部分,资源的优化配置和产业链的补齐壮大必然不可或缺。引入文旅科技可以看做是华侨城布局云南的战略延续,不仅有利于云南旅游对景区进行优化和改造,实现传统旅游模式的转型升级,同时通过旗下文旅业务整合,更大范围优化集团资产配置。

而对于文旅科技来说,当下如果选择排队上市,即使在资质合格的情况下,也需要等待1-2年。华侨城通过自家公司吸并重组对接资本市场,不仅能壮大文旅科技的资本实力,进一步增强自身研发能力,提高企业综合竞争力,同时借助资本市场还能实现优质国有资产的证券化,进一步实现规模化扩张并增强自身融资实力。

不过,此前云南旅游各业务板块之间协同性相对有限,景区运营管理业务目前仍以传统游览要素为主,园区体验模式相对单一,业务板块间的协同性及联动性有待加强。重组后双方在研发、采购、生产、销售和管理等方面的整合到位需要一定时间磨合,未来两者能否顺利实现整合、发挥协同效应仍具不确定性。

扫码查看详情

扫码关注执惠公众号