.jpg)

新用户登录后自动创建账号

登录第三方登录

8月12日,云南旅游披露深交所问询函,要求说明华侨城集团向华侨城A收购文旅科技及本次公司收购文旅科技是否为一揽子交易,上述交易设置的原因及合理性,并核查是否存在其他与上市公司或上市公司控股股东相关的交易安排或协议。

今年7月31日,云南旅游披露资产收购预案,拟向华侨城集团及李坚、文红光、贾宝罗三名自然人股东以发行股份及支付现金方式购买其所持文旅科技100%股权。交易标的资产预估作价金额为20.158亿元。

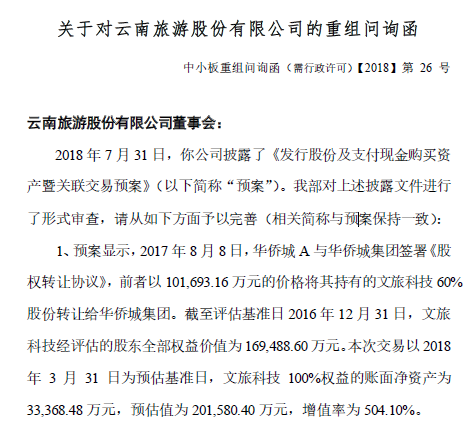

以文旅科技2018年3月31日为预估基准日,文旅科技技100%权益预估值为 20.16亿元,相比2016年末的16.95亿元,增值率为504.10%。因此深交所要求,结合估值的主要参数情况、市场上可比交易、文旅科技所处行业状况等情况,说明本次估值增值率较高的原因及合理性;结合交易背景及目的、前次评估参数与本次估值参数的差异情况等,补充说明前次评估值与本次交易评估值差异的原因及合理性;结合前次评估参数的实现情况,分析说明本次估值参数的合理性和可实现性。

预案披露,文旅科技共有2家控股子公司于报告期末至预案出具日之间完成转让。深交所要求说明剥离两家控股子公司的原因,列表披露剥离前后文旅科技的主要财务数据及其差异,并说明本次评估值是否已进行相应调整以及调整的具体情况;除此以外,上述估值假设条件之一为文旅科技可持续获得15%的所得税优惠,要求分析说明上述估值假设是否符合实际,并就此做估值的敏感性分析。

文旅科技的主营业务包括旅游园区的策划设计、高科技游乐设备的研发生产以及相关的工程代建。2015年文旅科技曾挂牌新三板,一年前从新三板摘牌,曾计划独立上市。2013年、2014年,文旅科技的业务覆盖软件系统、影视制作、硬件设备、策划设计等,2015年开始,主营业务变更为文化科技主题公园及配套产品。

深交所对标的财务数据前后披露的差异提出了问询。预案显示,文旅科技2015年、2016年、2017年实现营业收入分别为2.39亿元、3.27亿元、4.12亿元,归属于母公司所有者的净利润分别为0.63亿元、0.87亿元、1.55亿元,毛利率分别为53%、46%、63%。文旅科技在新三板挂牌的年报披露,2015年、2016年其归属于母公司所有者的净利润分别为0.67亿元及0.89亿元。两年数据均存在差异。

深交所要求补充披露文旅科技近三年扣非后净利润的情况,并结合文旅科技的业务类别、地域分布、市场占有率、行业竞争情况、未来经营计划等,分析说明标的公司营业收入及净利润近年来快速增长的原因及合理性;对比同行业公司情况,结合行业环境、产品价格、成本等因素,分业务类别量化说明公司毛利率变动较大的具体原因。

同时说明报告期内标的公司业务及盈利模式是否发生重大化,说明可能影响盈利能力连续性和稳定性的主要因素,并提示相关风险;补充说明预案披露标的公司的业绩情况与其在新三板挂牌披露的业绩存在差异的原因及合理性。

扫码查看详情

扫码关注执惠公众号