新用户登录后自动创建账号

登录第三方登录

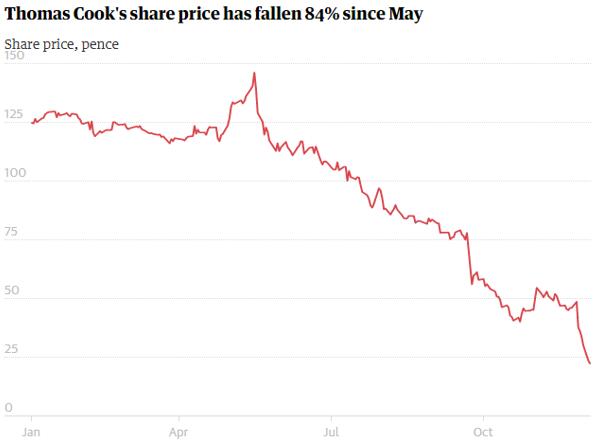

八天股价下跌近60%、半年市值蒸发80%、负债飙升10倍...百年老牌旅游企业托马斯库克集团近几个月遭遇前所未有的挑战。

面对这种情况,投资者最担心的莫过于公司发行股票,手中所持股权被稀释。但托马斯库克领导层近日向董事会主要股东保证,公司近期无意推出配股计划。消息传出后缓解了投资者的担心,也结束了公司股价连跌六天的不利局面,颓势得以遏制。

托马斯库克已会谈的股东有Invesco和Jupiter Investment Management,即将见面会谈的投资者是Standard Life Aberdeen Plc和Schroders Plc。资料显示,Invesco为托马斯库克第一大股东,持有14%股权,Standard Life Aberdeen为公司第二大股东。此外,复星国际2015年购买托马斯库克5%股权,持股比例增至10%左右。

彭博社资料显示,托马斯库克2023年7月到期的4亿欧元债券收益下降3%至0.64欧元,而2022年6月到期的7.5亿欧元债券下跌超过2%至0.69欧元。面对此次业绩不佳带来的一系列连锁反应,托马斯库克该如何应对?

利润不抵租金及利息,暂无启动配股计划

托马斯库克成立于1841年,至今已有177年的历史,是世界上最早的老牌旅游企业。公司2018财年销售额高达90亿英镑,每年服务1900万客户,并在16个国家拥有2.2名员工投入运营和服务。

2018年初,托马斯库克不仅将飞机数量增至100架,还扩大了业务规模以吸引更多游客。但这一计划在今年7月已有失败迹象。

在7月的一次公告中,该公司称,持续炎热的天气严重影响度假打包产品预订量,预计从特价尾单产品产生的利润将大大减少。炎热天气过后,托马斯库克的问题更加突出。今年9月,公司预计运营利润下降至2.8亿英镑,较预期减少13%。

11月底,在即将发布2018财报前两天,托马斯库克再次发布公告称,预计公司运营利润将降至2.5亿英镑。更糟糕的消息是,公司债务在一年内从去年的4000万英镑飙升至3.89亿英镑。在这种情况下,今年股东不可能获得分红。而分析师们甚至担心公司没有足够的现金兑现与银行签订的借款协议。

财报显示,托马斯库克2018财年运营利润仅为9700万英镑,根本不足以抵消高达1.55亿英镑的租金和利息。

CEO Peter Fankhauser也承认,2018年是公司业绩“非常令人失望的一年”。不佳业绩给托马斯库克在股市和国际上的影响是,公司从富时250成分股被除名和被信用评级机构穆迪将信用级别从B2降至B1。

为显示对公司业务恢复的信心,托马斯库克董事长Frank Meysman以每股21.57便士价格购买373000股股票,价值8万英镑左右。虽然股价在5日上涨幅度高达50%,但6日股价再次下跌13%至每股29.86便士。

分析人士指出,面临利润下降和债务飙升双重压力,托马斯库克股价大涨不太符合一般的股票市场规律,但该公司的股权收益率和债券一直处于高位,这也是股价再次下跌的原因。

Fankhauser表示,目前公司暂无启动配股的计划,而会继续执行开发自有品牌及发力线上的既有战略。值得一提的是,尽管托马斯库克债台高筑,但公司尚有大量现金流及借款的空间,财务压力不及2012年。

Jefferies Finanical Group分析师Rebecca Lane在一则通告推荐投资者继续“买入”托马斯库克股票,并表示,尽管人们担心其杠杆率比较高,但公司也可以避免增加资本投入,为购买现有股价的投资者提供最佳入局时机。

不过,Fankhauser需要快速行动,不仅要尽快偿还债务和租金,还要加大现金投资吸引用户,在激烈的竞争市场上打败对手。尽管托马斯库克无意启动配股计划,消除投资者股权被稀释的担心,但现实的情况是,要解决面临的债务危机及资金问题,公司不可避免地通过其他方式为拓展业务注入资金。

多种挑战并存,出售航空业务或缓解资金压力

造成托马斯库克业绩不佳的重要原因不仅有天气因素,还包括来自在线旅游企业及低成本航空公司的竞争压力以及土耳其政治环境变化等因素的影响。

德国跨国投行机构Berenberg分析师Stuart Gordon一直十分关注托马斯库克的财务表现。

在财报电话会议上,公司高管认为运营利润下降的主要原因是英国夏季炎热天气延长,给海外预订量造成很大影响。今年冬季的打包产品预订量也下降3%。但Gordon持有不同的意见。

他认为,天气因素对托马斯库克夏季的业绩造成很大影响,但这家老牌旅游企业还面临很多深层次结构性问题的挑战。

比如,越来越多的消费者开始转向使用在线预订服务。现在的趋势是,度假消费者比较喜欢使用类似Airbnb或瑞安低成本航空公司产品凑成自己的消费产品,而不再购买传统的打包度假产品。

“并不是说,度假打包行业已经消亡,但这些传统的旅游企业未来会继续面临很多挑战,”Gordon说。

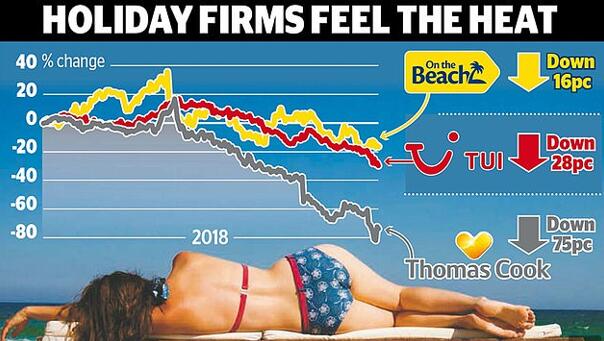

基于以上原因,投资者对托马斯库克的竞争对手途易集团和On the Beach也不是十分看好。虽然没有托马斯库克股价下跌幅度大,但2018年以来途易股价下跌28%,On the Beach下跌16%,而前不久市值刚超过托马斯库克的On the Beach也被英国富时250成分股(FTSE 250)除名。

在度假市场中,托马斯库克相对于竞争对手的优势比较微弱。

首先,与途易集团不同,托马斯库克自有的酒店和飞机都比较少,受炎热天气等因素影响比较大,英国、斯堪的纳维亚等利润丰厚市场的潜在消费者会选择待在家里度假,而处置价值23亿欧元后资产负债表比较强大的途易集团没有这方面的烦恼。

另外,除途易外,托马斯库克市场地位正在被逐渐崛起的Jet2 Holidays取代。分析人士称,Jet2现在已经超过托马斯库克成为英国第二大旅游运营商,他们正在蚕食之前托马斯库克占有的度假市场。

有业内专家认为,解决当前托马斯库克财务危机的可行方法之一是出售航空业务。

Gordon表示,之前托马斯库克考虑过这个解决方案,但后来得出的结论是,航空业务是公司竞争优势所在,暂时不能出售。“我觉得托马斯库克不会出售这部分资产,但如果公司再次考虑这种可能性,我们怀疑是否有人愿意现在接手,”他说。

Rebecca Lane在发给投资者的通告中也指出,托马克库克可以考虑出售旗下航空业务,可能为公司带来11亿英镑(14亿美元)的收益。

2011年,托马斯库克经历比这次还要严重的财务危机,竞争对手途易集团也未能幸免,但不久后形势得以好转,押注这两大公司股票的投资者获得可观的回报。有行业专家指出,托马斯库克是旅游业影响力最强的品牌,但过去的25年公司却忽视开发这一品牌,而只专注于比较流行的低价旅行及度假打包产品的开发。

复星国际对托马斯库克对度假市场前景十分看好,不仅入股托马斯库克,还在中国与托马斯库克成立合资企业托迈酷库。有趣的是,在复星旅文集团上市之际,有英国媒体猜测,复星国际有没有兴趣收购股价正处于历史低位的托马斯库克呢?

扫码查看详情

扫码关注执惠公众号