.jpg)

新用户登录后自动创建账号

登录第三方登录

澳门作为目前中国唯一博彩合法的地区,博彩收入位居全球第一,同时依托特色博彩业大力发展非博彩休闲娱乐产业,打造大中华区优质度假目的地。本篇为澳门博彩行业研究,主要从发展历史、商业模式、数据复盘以及影响因素等宏观层面对澳门博彩行业进行研究分析。

2018年澳门博彩毛收入3028.46亿澳门元,同比增加14%;2019年1月博彩毛收入249.42亿澳门元,同比出现5%的下跌,为2016年7月以来首次下降,主要是春节提前、去年同期高基数、宏观经济下行等因素所致。历史数据显示澳门博彩行业呈现一定周期性,且受内地经济及政策影响大。通过对当前内地工业、地产及宏观等数据的分析,我们判断2019年澳门博彩行业难以延续17-18年的高增速,面临较大下行压力。

发展回顾:一家独大到六雄争霸,澳门博彩健康发展

博彩在文明国家的历史已长达多个世纪。而“赌场”一词的词源来自“Casino”,原型在路易15世的时代就已然出现。也是在这个时代,博彩业逐步发展壮大并走上台面,出现了贵族等特权阶级的沙龙和平民赌场这两种赌博场,现在欧洲赌场就是以沙龙为基础演化来的。

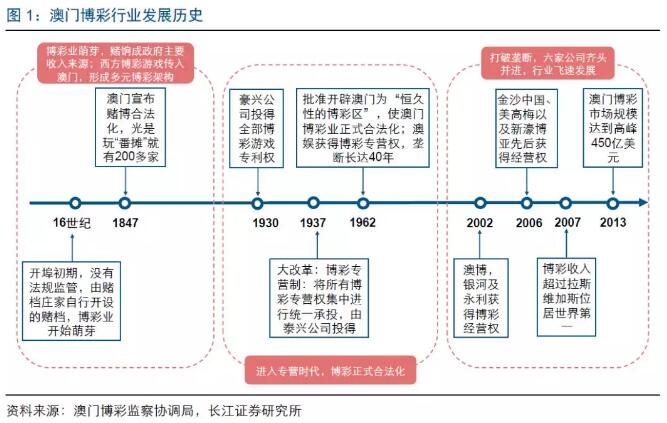

澳门博彩业历史悠久,目前已成为澳门最重要的经济支柱。澳门博彩业的发展可追溯至16世纪,当时的博彩业主要是由中国内地移居澳门的建筑工人、码头工人及佣仆所带动。澳门起初也是禁赌的,但因为澳葡当局贸易急剧衰落、收入拮据,于是为了解决该困境,澳葡当局实行公开招商设赌,向娱乐场征收“赌饷”。

1847年澳门博彩业正式合法化,开启了快速发展。1930年,以霍芝庭为首的豪兴公司投得博彩游戏的专营权,从此开始了博彩专营时代,其后又分别出现了泰兴公司和澳娱公司。直至2002年才结束了垄断局面,澳门政府开放赌权,澳博、银河和永利三家公司获得经营权,打破了澳门赌博业一家独大的局面,牌照由一张增加到三张,其后又变相增加到六张。

近年来,澳门的博彩毛收入超越了拉斯维加斯,成为全球第一大赌城。截至2018年底,澳门共有幸运博彩娱乐场41间、赌台数6,588台、角子机16,059个。经历了百年的沉淀与发展,如今澳门已与美国拉斯维加斯、美国大西洋城以及摩纳哥蒙特卡洛并称世界四大赌城。

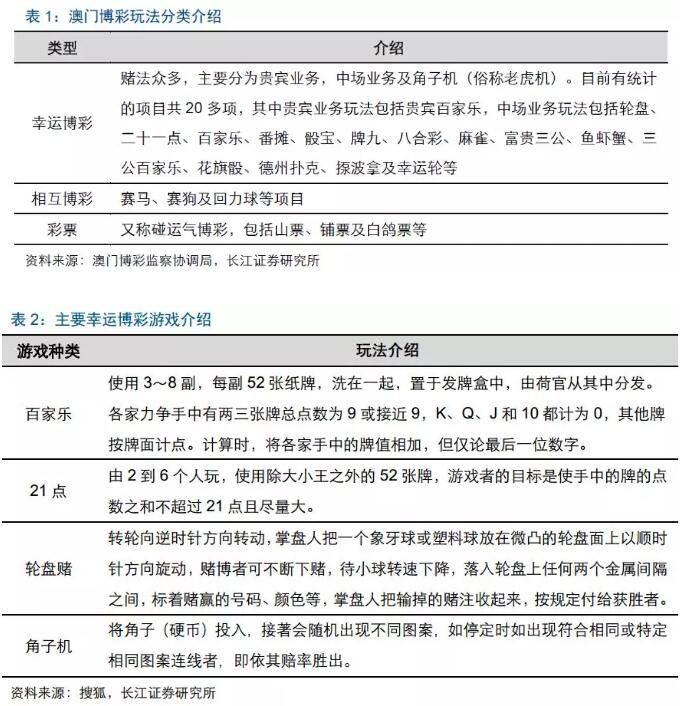

当前,澳门博彩业正逐渐形成一个多元的博彩架构。随着西方博彩游戏传入澳门,中西结合,融汇古今,澳门博彩拥有能满足大部分赌客的多样赌法。澳门博彩业主要分为三大类:幸运博彩、相互博彩及彩票。其中幸运博彩占据绝大部分市场份额,是澳门博彩行业的主导模式。

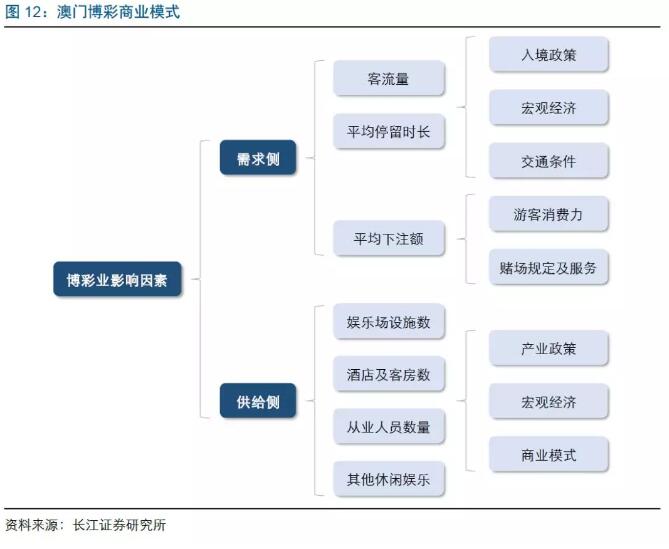

商业模式:博彩赢率占优,非博彩收入提升空间大

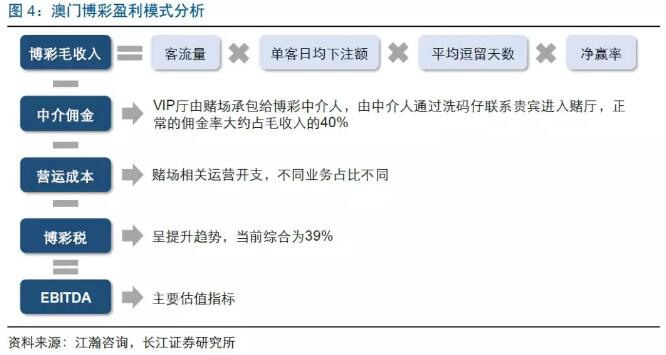

博彩行业的盈利模式为从客人下注额中获取毛收入,并除去中介佣金、营运开支、博彩税等形成利润。博彩业务的商业模式依赖微小的赢率优势和大数定理,即在大量独立投注中获得稳定赢率的盈利。

(1)从收入角度来看,盈利能力提升的关键在于提高总下注额和平均赢率。其中总下注额可进一步拆解为客流量、单客日均下注额以及平均逗留天数的乘积,如果娱乐场所在地能够吸引更多停留时间长、消费能力强的游客,总下注额将获得提升;而平均赢率受游戏种类影响,长期来看比较稳定。

(2)从成本费用角度来看,占比较高的主要为中介佣金、营运开支以及博彩税。其中中介佣金主要由贵宾厅业务产生,作为连接娱乐场和高净值客户的纽带;营运开支主要和日常经营维护相关,占比通常不高;博彩税由澳门政府收取,目前博彩毛收入的有效税率为39%,同时娱乐场经营商不必支付任何利润税。

澳门博彩产业链可分为上下中游三个部分。上游为博彩设备及其他商品的供应商,为娱乐场提供系统研发设计、设备生产维护等服务,并收取一定收益;中游为娱乐场核心主体,为消费者提供博彩娱乐游戏服务,可进一步划分为澳门本土特色的贵宾厅中介人模式,和以美资为代表的中场直接模式;下游是博彩之外的其他住宿、餐饮、休闲设施提供方,当前越来越多的娱乐场经营方开始涉足非博彩业务。

具体到不同业务,商业模式略有差异:

(1)VIP贵宾厅业务:贵宾厅是专供高净值客户娱乐的场所,每注投注额必须高于1万澳门币,且一般需要博彩中介人引荐并通过借贷形式获得筹码用于博彩。博彩公司与贵宾客人之间,加入了赌厅承包者与中介人,由政府、博彩公司、赌厅承包人、中介人、贵宾可热五个利益相关者形成完整的利益链条。整体来看澳门博彩业贵宾厅业务的赢率大约在2%至5%,所带来的EBITDA率通常在7%至15%。

(2)MASS中场业务:中场业务是供散客投注的博彩大厅,投注限额较小,但面积占地大,一般拥有成十数百台赌桌。中场业务可进一步划分成高端中场和普通中场,将普通散客消费者进一步进行区分。整体来看澳门博彩业贵宾厅业务的赢率大约在15%至30%,所带来的EBITDA率通常在35%至50%。

(3)角子机业务:角子机是单纯凭运气的博彩游戏,该业务营收占比较小,对博彩公司的盈利影响很小。角子机业务的赢率通常在3%至5%之间。

(4)非博彩收入:指除了博彩游戏以外的其他收入,主要包括酒店住宿、餐饮购物、休闲娱乐等项目。成熟的娱乐场非博彩业务收入占比逐渐提高,形成综合休闲娱乐目的地。

随着内地中产阶级的崛起,购物、娱乐、会展等服务需求快速增加,非博彩收入将是未来新的增长点。因此,当前娱乐场之间的竞争不再局限于博彩项目,酒店、餐厅、商场以及各种商务设施的作用越来越大。虽然近年澳门非博彩业务增速持续高于博彩业务,但整体非博彩业务占比在10%以下,远低于拉斯维加斯超60%的占比,未来非博彩业务收入增长有望成为新的亮点。

数据复盘:呈现一定周期性,受经济及政策影响大

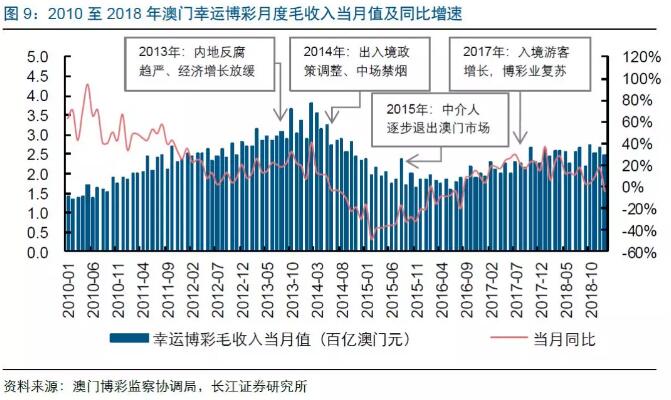

通过对澳门博彩业毛收入的历史数据复盘,我们发现2003至2013年间呈现出一定的周期性。澳门博彩业毛收入以幸运博彩为主,近几年占比均在99%以上。2003年至2013年澳门博彩毛收入同比增速呈现出3-4年为一个周期的波动变化,但整体实现了较快的增长。我们认为博彩业之所以呈现一定的周期性,与宏观经济的周期波动(反映在客流及消费能力)以及同比增长的基数选择有关。

但2014年至2016年,澳门博彩行业经历了连续三年的下滑。自2014年6月开始,受到国内持续的反腐运动、银联卡限制额度、禁烟令等影响,澳门博彩毛收入出现下滑。2016年8月开始触底,之后博彩毛收入开始实现同比上升,2017年至2018年表现稳健,其中2018年全澳门博彩毛收入3028.46亿澳门元,较2017年全年的2657.43亿澳门元,增加14%,属于史上第四高年份。

中国内地反腐持续推进对澳门博彩尤其是贵宾厅业务产生较大冲击。2014年之后中国内地加大了反腐的力度,同时澳门特区政府在博彩业方面也采取了一些管制措施,导致贵宾厅高端客户群体萎缩,对澳门博彩行业造成较大影响。

按月来看,2019年1月博彩毛收入出现同比下滑。2019年1月澳门整体博彩毛收入249.42亿澳门元,按年下跌5%,为2016年7月以来首次下降,但好于预期。1月数据下滑主要原因有三方面,一是2019年春节较2018年有所提前,通常春节前为澳门旅游相对淡季;二是2018年1月同比增长达36.4%基数较高;三是2018年二季度以来宏观经济下行影响逐步显现,对2019年澳门旅游及博彩业带来不确定性。

进一步区分幸运博彩的业务形式,可以看出中场业务近年来发展十分迅速。贵宾厅业务毛收入占比由2003年77.4%降至2018年的54.8%,而中场业务占比则由21.8%攀升至40.2%,逐渐成为中流砥柱。

(1)贵宾厅业务:贵宾业务作为澳门博彩市场独有的特色,一直在澳门市场作为主导存在。自2002年以来,受益于中介制度所带来的包括内地高净值客户,澳门赌场贵宾业务实现了大幅度的增长。受内地反腐活动影响,以贵宾业务为主的澳门博彩业出现一定下滑。

(2)中场业务:2003年至2018年复合增速达21.9%,在过去的15个年份中,中场业务毛收入增速仅有6个年份低于贵宾厅业务,分别为2006至2008年(贵宾厅业务受内地高净值游客增加较快而增长明显)、2010至2011年(高净值业务低基数下反弹复苏)和2017年(经济复苏带动贵宾厅业务复苏增长)。

影响因素:需求面临下行压力,供给稳中有升

我们从需求、供给两个方面,对澳门博彩行业的影响因素进行了分析。从需求角度来看,根据前文所列盈利模型,需求端的核心指标为客流量、平均停留时长和平均下注额,其中客流量及平均停留时长均受澳门入境政策、(内地)宏观经济环境、交通条件、旅游内容吸引力等因素影响;平均下注额则与游客消费能力和娱乐场相关规定有关。从供给角度来看,重点在于娱乐场数量、相关设备设施数量、服务人数等因素相关,背后则是澳门的产业政策、经济发展以及博彩企业商业模式的选择。

需求侧:内地经济及澳门旅游数据

因此内地经济对澳门博彩业的枯荣影响深远。我们选择了代表制造工业的PPI全部工业品同比增速、工业企业利润总额同比增速,代表地产及居民财富的内地商品房销售面积同比增速、二手住宅价格指数同比增速,以及代表旅游的内地赴澳门旅游人数同比增速与幸运博彩当月收入同比增速进行对比分析。

工业相关指数与澳门博彩收入变化保持较明显的同步效应。我们从PPI全部工业品同比增速、工业企业利润总额同比增速与澳门幸运博彩当月收入同比增速进行拟合,发现基本保持同步的变化趋势。2018年下半年以来上述两大指标均进入下行阶段,对2019年的澳门博彩业起到一定预示。

房地产相关指数同样显示出与博彩收入的趋势相关性,其中内地商品房销售面积同比增速有3-5个季度的领先。一方面,房地产业涌现出的高净值客户是澳门博彩的客户之一;另一方面,房价的上涨会带来财富效应,促进持有房产的群体增加消费。我们看到内地商品房销售面积同比增速整体来看领先于澳门幸运博彩收入增速3-5个季度,2017Q3开始该指标出现下行,据此预期2019年澳门博彩行业或将承压。

旅游数据与博彩业收入直接相关,趋势同步。内地赴澳门游客在澳门整体接待入境游客中占比接近七成,2017年以来内地赴澳门旅游人数企稳回升。而对比内地赴澳门旅游人数同比增速与博彩毛收入同比增速,两者呈现出较高的同步相关性。

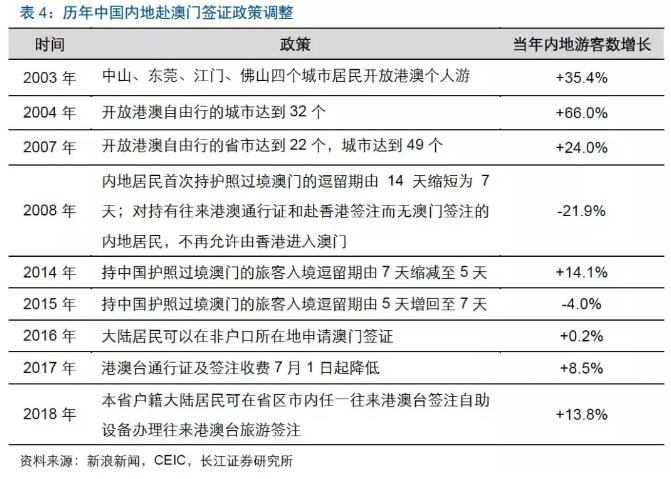

内地赴澳门旅游人数除了经济水平外,签证及入境政策是最直接的影响因素。回顾2003年以来历次签证调整政策可以发现,除了2015年外,其余放松赴澳门旅游签证管理的政策均对当年内地游客数的增长起到积极作用。

供给侧:娱乐场及相关设施数据

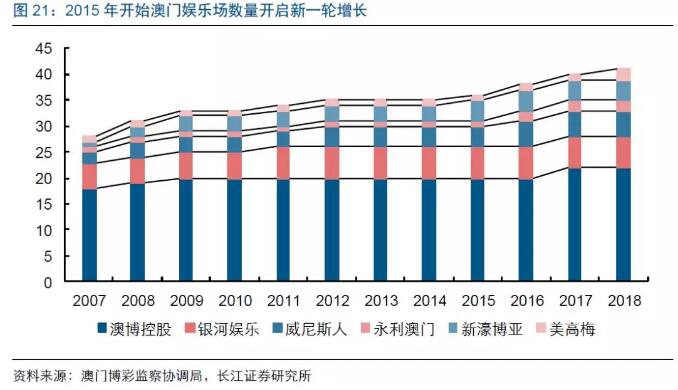

受制于承批制度的影响,澳门博彩市场扩张受到一定限制。由于政策的管控,市场壁垒过高导致其他公司无法进入,并且已进入公司扩张也受到相应约束,澳门博彩业的供给增速也在持续受限。与拉斯维加斯相比,虽然澳门博彩业收入都远高于拉斯维加斯,但赌场数量、赌桌数量以及客房数量远远低于拉斯维加斯。

2015年之后,随着氹仔岛的开发,新娱乐场不断建成。2015年至2018年三年间澳门共新增6家新娱乐场,其中新濠博亚于2015年新开1家、永利澳门及威尼斯人于2016年各开1家、澳博控股于2017年新增2家、美高梅于2018年新开1家。整体面积扩张以及酒店数量增长都会解决澳门博彩业当前所面临的供给不足等问题。

随着氹仔建设不断推进,赌场的分布更加合理。1960年代连接路环岛和氹仔岛的公路落成后,西侧水流减缓形成大片浅滩,遂成填海造陆的潜在区域。澳门政府决定利用此平坦开阔的地势,修建大型度假村式酒店,使之成为澳门经济的新引擎。21世纪后澳门博彩业“六强争霸”,资本巨鳄响应政府号召,在路氹地区建设娱乐场。截至目前,澳门半岛共有娱乐场25个,氹仔岛15个,近年来新增的娱乐场主要都位于氹仔岛。

从赌台及角子机数量来看,随娱乐场的增加有所增加,整体趋于稳定。2012年之前赌台及角子机数量呈现出较快增长,2013至2016年赌台数量出现下滑,后略有回升,而角子机数量则在大幅减少后回升,波动幅度较大。2018全年赌台数量增幅在2.2%左右,角子机数量增幅为-1.5%,整体来看趋于稳定。

综上,历史数据显示澳门博彩行业呈现一定周期性,且受内地经济及政策影响大。通过对当前内地工业、地产及宏观等数据的分析, 2019年澳门博彩行业难以延续17-18年的高增速,面临较大下行压力。

*本文来源:微信公众号“ 杠杠的文娱之旅”(ID:cjzqshfw),作者:长江证券赵刚团队,原标题:《长江社服 | 博彩行业研究系列之一:以史为鉴,看澳门博彩业的“生意经”》。

扫码查看详情

扫码关注执惠公众号