.jpg)

新用户登录后自动创建账号

登录第三方登录

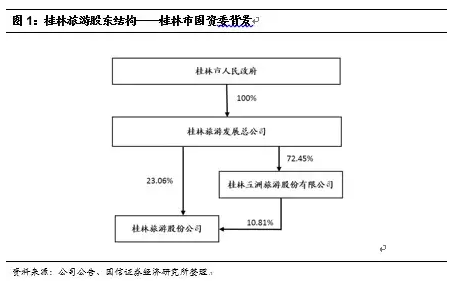

公司概况:资源丰富但业绩平平,体制问题是关键

公司系广西唯一旅游上市国企,桂林市人民政府是公司的实际控制人。主营业务包括:游船客运、景区旅游业务、酒店、旅行客运等,目前已形成相对完善的旅游产业链。公司景区资源丰富,初步形成了以两江四湖水系为中心的环桂林市旅游圈、南线山水观光休闲游和北线丹霞风光与温泉度假游。但公司目前业绩平平,其中体制问题是关键。不过,这也从侧面说明公司未来在成本费用挖潜上具有较为显著的空间,同时,旗下资源的整合以进一步形成合力等相关措施也值得关注。

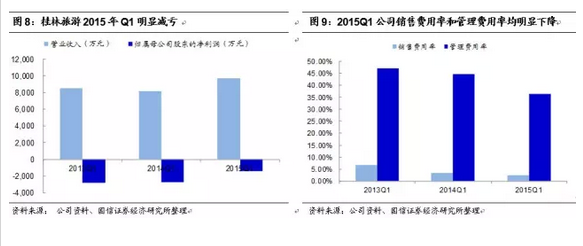

新官上任、交通改善和提价推动下基本面反转弹性大

伴随14年底新董事长上任,公司开始积极开源节流;贵广高铁14年底通车助推客流增长提速;门票提价有望提振公司16、17年业绩,我们认为公司未来基本面反转弹性大,15Q1客流增26%、收入增19%,业绩减亏50%已初步印证。

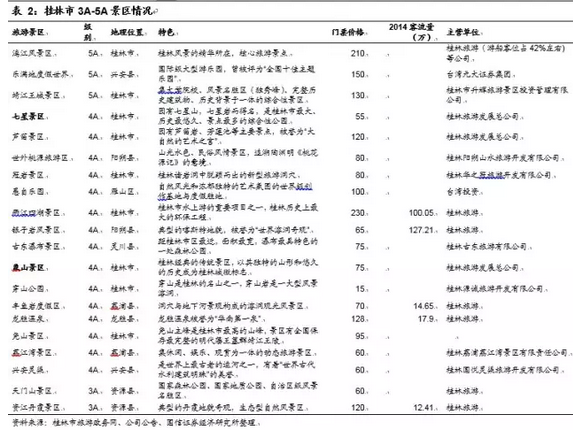

改革路线日益明晰的自然景区标的:资源整合和国企改革多重看点

相比其他自然景区同业,公司在区域资源整合和引入外部投资者方面已开始率先行动,虽然目前来看引入海航和区域资源的整合仍或有波折,但公司改革转型的思路已经相对明确。考虑到桂林市旅游资源众多,但多数呈散状分布,未能形成合力,整合必要性突出;公司系桂林唯一的上市平台;以及旅游胜地建设带来政策利好,预计公司未来继续区域资源整合仍然是大概率事件。在控股权博弈问题上,考虑到地方政府支持对公司做大做强十分必要,我们估计公司未来形成国资第一、海航第二但总体相当的股权安排是一个共赢的较佳选择。

其他看点:战投引入、O2O布局及走出去预期等

首先,公司未来旗下项目也有望进一步优化,部分亏损项目不排除进行处置,而具有良好后续发展潜力的项目则不排除引入战投进行合作开发。其次,上市公司+大股东已经较好掌控了桂林市的大部分景点、酒店、车船等核心旅游要素,有打造O2O的必要条件(前次公告也体现出公司在O2O布局上也有所考虑)。此外,公司依托其资源优势,未来还不排除与其他旅游集团合作,且除了桂林,公司也有可能将立足桂林、背靠广西、放眼东盟寻找发展机会。

改革路线日益明晰的弹性品种,维持“增持”评级

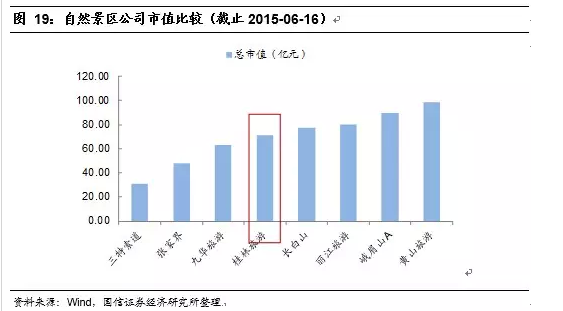

维持“增持”评级。暂不考虑资源整合、资产处置和外延等扩张预期,考虑银子岩景区提价影响,预计公司2015-2017年EPS分别为0.13/ 0.22/0.30元。考虑到公司基本面反转弹性大,且系改革转型思路相对最明确的自然景区投资标的,未来可以期待的催化剂颇多,目前市值71亿元处于中等偏小位置,继续建议作为国企改革主题中的弹性品种逢低增持。

风险提示:国企改革和资源整合力度低于预期;控股权博弈最终情况低于预期。

扫码查看详情

扫码关注执惠公众号