.jpg)

新用户登录后自动创建账号

登录第三方登录

6月15日至7月3日,餐饮旅游板块指数已经累计调整37.5%,标的估值不同程度杀低。估值过高使风险加剧,同理,估值杀低使机会显现。

二级市场的波动并未改变旅游板块的实体层面持续向好的发展趋势,优质企业是行业高速成长的代言人,同时也在巩固和提升自身的行业竞争力。

普跌让一些稳增长的具体标的形成估值洼地;同时优质企业的出现上车机遇。同时,新股发行暂缓将提升小市值公司的壳价值和相应预期。

本文分析旅游板块当下三类投资机遇:

(1)低估值高安全边际;(2)优质成长龙头;(3)潜在壳资源

一、低估值高安全边际:中国国旅、中青旅、黄山旅游、长白山、峨眉山

1.PE(15E)分组

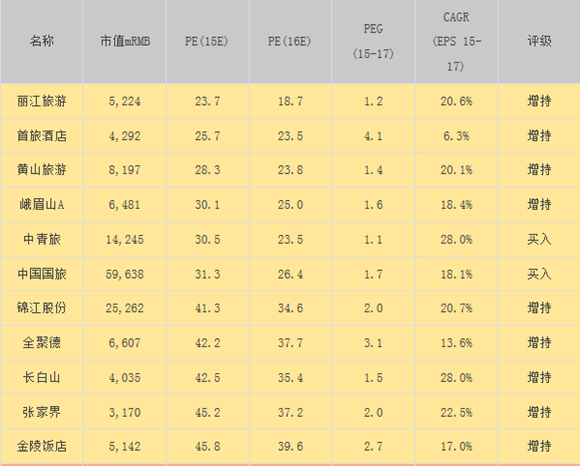

我们首先从估值的角度切入。根据我们全覆盖数据库,行业全景估值情况如下表所示:

餐饮旅游板块个股PE(2015年)跨越范围如下:最大值为1385倍(西藏旅游),最小值为-726.9倍(大东海),绝对值最小值为23.7倍(丽江旅游),按照估值大小我们分为三类:

餐饮旅游板块个股PE(2015年)跨越范围如下:最大值为1385倍(西藏旅游),最小值为-726.9倍(大东海),绝对值最小值为23.7倍(丽江旅游),按照估值大小我们分为三类:

一是极端估值组,包括西藏旅游(2015PE=1385)、西安旅游(2015PE=776.3)、国旅联合(2015PE=-69.1)、大东海(2015PE=-726.9);

二是高估值组,标的估值介于50倍和200倍之间,包括西安饮食(2015PE=186.3)、华天酒店(2015PE=163)、三特索道(2015PE=155.5)、号百控股(2015PE=127.6)、北部湾旅(2015PE=116)、腾邦国际(2015PE=110.5)、大连圣亚(2015PE=100.7)、岭南控股(2015PE=96.1)、北京文化(2015PE=88.8)、众信旅游(2015PE=87.6)、易食股份(2015PE=87,剔除非旅游业务)、桂林旅游(2015PE=81.5)、曲江文旅(2015PE=78.4)、九华旅游(2015PE=78.2)、云南旅游(2015PE=76.5)、宋城演艺(2015PE=73.1);

三是相对低估值组,标的估值介于20倍和50倍和之间,金陵饭店(2015PE=45.8)、张家界(2015PE=45.2)、长白山(2015PE=42.5)、全聚德(2015PE=42.2)、锦江股份(2015PE=41.3)、中国国旅(2015PE=31.3)、中青旅(2015PE=30.5)、峨眉山A(2015PE=30.1)、黄山旅游(2015PE=29.3)、首旅酒店(2015PE=25.7)、丽江旅游(2015PE=23.7)

(2)筛选标的

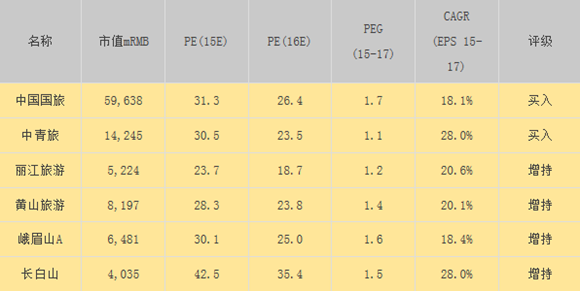

估值过高使风险加剧,同理,估值杀低使机会显现。根据我们的盈利预测,结合PEG,我们在低估值组里综合考量认为,中国国旅、中青旅、黄山旅游、长白山、峨眉山、丽江旅游等个股已经已经显现投资机遇。

估值过高使风险加剧,同理,估值杀低使机会显现。根据我们的盈利预测,结合PEG,我们在低估值组里综合考量认为,中国国旅、中青旅、黄山旅游、长白山、峨眉山、丽江旅游等个股已经已经显现投资机遇。

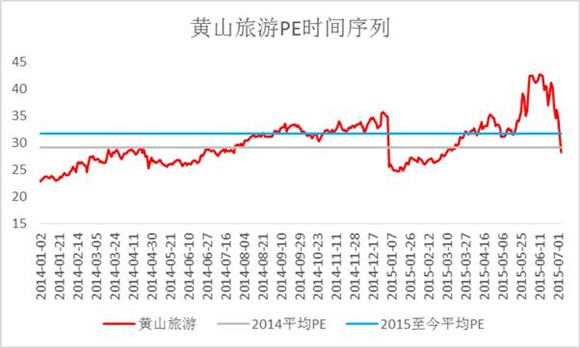

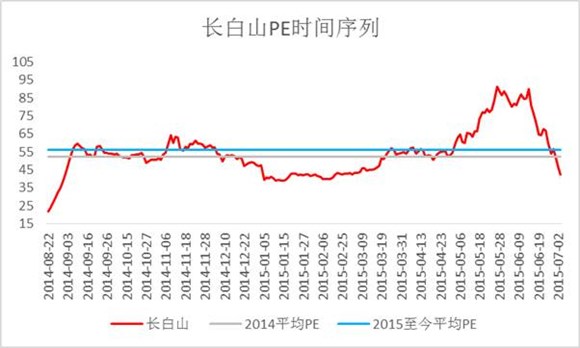

一方面,从截面数据看,上述个股PE(2015E)和PEG(15-17)处于行业尾部;另一方面,从时间序列来看,上述个股估值已经击穿今年平均水平,杀向甚至击穿14年平均PE水平。如果说牛市上半场积累的高估值是非理性,使系统性风险提升,那么在市场整体大幅杀跌之后,所产生的矫枉过正形成了估值洼地。

(3)小结:

(3)小结:

标的:中国国旅、中青旅、黄山旅游、长白山、峨眉山、丽江旅游

理由:如果说牛市上半场积累的高估值是非理性,使系统性风险提升,那么在市场整体大幅杀跌之后,所产生的矫枉过正则形成了估值洼地。

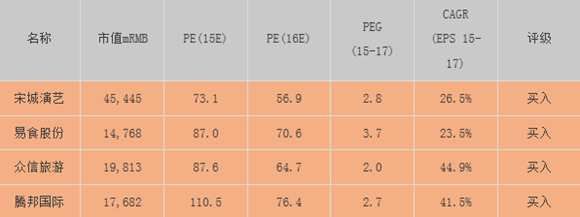

二、优质成长龙头:众信旅游、易食股份、腾邦国际、宋城演艺

(1)逻辑:旅游行业高速成长趋势不破,优质企业投资价值不减

旅游行业自身加速成长的趋势没有发生任何变化,旅游行业仍然是大消费板块中的增长最快的细分领域之一,移动互联网加速行业需求全面爆发,差异化优势明显的公司及行业龙头将享有更丰厚的行业红利。

目前A股旅游板块的尴尬在于已有标的并不能恰当的反应旅游行业当下的高成长和高关注度。因此少数能够代表行业趋势优质龙头企业成为稀缺标的而享有较高估值。

在未来一段时间内,旅游行业的高成长和投资标的的稀缺性不会生质变,而随着新股审批进程的放缓,旅游行业优质股票供求不均衡的局面将维持更长时间。优质标的投资价值在基本面和供需层面上都将得到良好支撑。

(2)标的筛选

众信旅游:

主业维持40%左右的较高增速平,主业成长性优质稳定。同时借力资本力量加速落地游学、金融等出境游综合服务项目,并推进行业集中度的提升,巩固行业护城河的同时,为整个出境游行业开拓了新蓝海市场。而从估值角度来看,众信旅游15年预测PE已经击穿今年平均水平,经过充分调整。

易食股份:

易食股份:

未来三年公司旅游业务收入维持30%以上复合增速,主业成长性优质稳定。同时借助资本力量及海航集团输出的成本优势和资源优势,凯撒旅游有望在未来加速推进全产业来年扩张及旅游生态圈打造。

腾邦国际:

腾邦国际:

公司通过金融业务实现行业竞争风险对冲并获得长期成长动力。公司金融业务收入15年预计占总收入的43%,,而毛利润贡献率预计将超过50% 。在金融业务带动下,公司未来三年净利润复合增速可维持40%。

宋城演艺:

宋城演艺:

公司主业未来三年利润符合增速约25%,千古情异地扩张进展顺利,异地项目预计将维持30%以上收入同比增速,主业成长性优质稳定。收购六间房后,形成了A股稀缺的线上线下双渠道打通的综合性娱乐平台,六间房与演艺突出的社交、娱乐特性,有助于公司继续推进产业链布局,有望通过引入版权节目资源实现打造类迪斯尼的全生态链娱乐集团。

(3)小结

(3)小结

标的:众信旅游、易食股份、腾邦国际、宋城演艺

逻辑:旅游行业高速成长趋势不破,优质企业投资价值不减。随着新股审批进程的放缓,旅游行业优质股票供求不均衡的局面将维持更长时间。优质公司投资价值在基本面和供需层面上都将得到良好支撑。

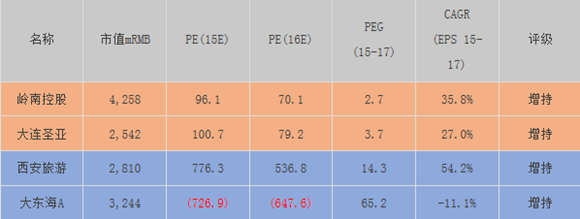

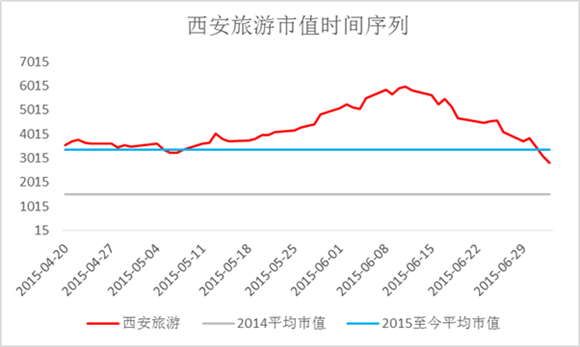

三、潜在上市平台:大连圣亚、大东海A、西安旅游、岭南控股

新股发行暂缓将使潜在壳资源价值被迫提升,但由于具体标的的操作空间具有高度不确定性,风险较高。这里筛选的市值较小、预期相对较高的公司。

3.总结

3.总结

本篇笔记分析当下三类投资机遇:(1)低估值高安全边际(2)优质成长龙头(3)潜在壳资源。

低估值标的:中国国旅、中青旅、黄山旅游、长白山、峨眉山、丽江旅游。

理由:如果说牛市上半场积累的高估值是非理性,使系统性风险提升,那么在市场整体大幅杀跌之后,所产生的矫枉过正则形成了估值洼地。

优质成长标的:众信旅游、易食股份、腾邦国际、宋城演艺。

理由:旅游行业高速成长趋势不破,优质企业投资价值不减。随着新股审批进程的放缓,旅游行业优质股票供求不均衡的局面将维持更长时间。优质公司投资价值在基本面和供需层面上都将得到良好支撑。

潜在上市平台:大连圣亚、大东海A、西安旅游、岭南控股。

理由:新股发行暂缓提升使潜在壳类资源价值。

扫码查看详情

扫码关注执惠公众号