.jpg)

.jpg)

.jpg)

新用户登录后自动创建账号

登录第三方登录

1、第一个问题,如何理解旅游行业的高成长性,以及它和高增长有什么区别?

“消费服务”这个词,源于我一直以来的推荐逻辑。旅游行业妥妥属于大消费产业,可是整个成长逻辑和估值体系都与传统的消费品大相径庭,以往这个行业比较小、上市公司标的少,市场关注度并不高,行业的投资逻辑仅仅限于每年旺季来临前,炒一波景气度回升,虽然是消费行业,但从投资来看却颇具周期股的特质。

不过自从去年众信、途牛上市后引爆了资本方对于出境游、在线旅游关注后,行业仿佛被打开了一扇新的大门,批发商、OTA、UGC、地接社、休闲游……越来越多的名词进入投资者的视野中,大家突然发现,原来旅游行业,不只是用客流量乘以票价,就能够估算出成长空间的。

众多的公司形态,看得人眼花缭乱,旅游的高成长性和有趣的模式异化终于得到市场认可,作为一个旅游研究员,我们也觉得存在感越来越强,经常接到电话或者路演的要求,第一句话就是,帮忙看看这个模式是怎么回事,靠谱不?

可是紧接着第二句话就是,增速多少?是不是太贵了?说实话,最怕人家问的问题就是,“蓓蓓总,旅游的估值为什么总是这么高?”

被问得越多,就愈发得感受到,这个行业需要一些新的,适合它自身特质的研究框架和估值角度。

在人均收入低于一定水平时,整体大消费一定以商品为主(这里暂不考虑医疗这种高门槛的行业,在传统的行业划分上,医疗行业也通常不属于大消费产业链),比如商贸零售、服装纺织、食品饮料等,过去的中国人,大多数只愿意为物品付费,却不愿为服务买单。

所以过去服务是不值钱的,可是伴随着中产阶级消费兴起,大家开始陆续认可服务的价值,愿意为服务付费的人将越来越多,所以引入“消费服务”这个概念,与过去的商品类消费相对应,来看一看这类企业成长的核心驱动因素在哪里。

消费服务类企业,往往具备以下几个特征:

第一,服务本身是靠人来推动的,也许在遥远的未来,智能硬件有望替代一部分人的服务,但至少在现阶段,这些企业还是更多依托着人的增长来推动企业的成长.

这就决定了行业和企业的内生性增长会比较慢,很稳定,但却比较难以爆发性增长。与商品类消费不同,如果您认可了这个行业的高成长性,就要接受它的增速相对较慢,某种意义上,长期的高成长性和高增长本身是矛盾的。

比如,今年被问的最多的出境游行业的增速,每次回答20%左右,对方大多数是一副不信的样子,“不可能你看出境游多么火,至少40%以上,你一定是记错了”,总要很无奈的把官方数据拿出来,人家还一副质疑的口吻说会不会统计数据出错了?

其实旅游的高成长性恰恰一定程度上源于资源端(这里的资源端不仅是指航空、酒店等,也包含着导游、司机等人力限制)的受限,当需求爆发时,行业的高成长性不会一次性被透支——所以也不会出现那种2年70%以上高速成长,之后就业绩平滑或者干脆下降的局面。(当然这里还有淡旺季分布不均、资源端不会快速扩张等原因,但由于跟论述内容无关)

第二,在这类行业中,龙头企业如果期望获得远远高于行业增速的成长,最好的办法是通过资本方式打造一个股权系的生态圈,所以这类企业的并购不是一锤子买卖,而是可以持续预期的,在估值定价时需要考虑这部分业绩带来的各种影响。

众信其实给大家树立了一个很好的榜样,如果单论企业的内生性增长,也就是收入40%、净利润20%左右,可是如果考虑到外延式扩张预期,公司业绩的高增长性不言而喻。

第三,面对互联网企业的来势汹汹,与当年线下商品类消费企业的溃不成军不同,线下消费服务类企业其实具有一定的反击能力(注意,是一定的反击能力,其实大部分线下企业还是会被迫转型或者被颠覆的,毕竟整个消费习惯在从线下向线上走)。因为服务人员的培训、管理体系的建立是需要沉淀的。

而这些,恰恰是现在部分线上企业的痛点,所以我们常说,在O2O这场战役中,不论是线上走向线下,还是线下走到线上,都是有机会的,很难说哪方有压倒性的优势,关键在于企业自身的定位和成长速度。

在互联网与商品消费类企业的较量中,我们可以看到传统企业转型的痛苦与无奈,当许多人以为同样的事情发生在消费服务类(比如餐饮旅游行业)企业中时,市场的第一反应是去追捧这些领域所有的互联网企业。

我们可以看到,去年一二级市场在线旅游的火爆程度,企业估值几乎被炒到天上去,那个时候,线下企业价值是被严重低估的,大家普遍认为线下企业要倒闭了,所以当时众信整合竹园之后复牌出来才2个板就被打开,股价甚至出现大跌。

我记得那个时候,许多投资人都不解的来问,这个企业怎么了,为什么不去收购线上企业,为什么要收一家传统的旅行社?现在回头来看,其实是一个很大的预期差,如果没有竹园那关键的一步卡位,行业竞争格局可能就会发生逆转,这个企业就很难奠定它在出境游领域的龙头地位,也无法在后面继续参股悠哉、ClubMed,进而打造整个出境综合服务平台了。

而后面股价的走势,也证明了市场长期是有效的,投资人逐渐认可线下资源的重要性,我们惊喜的发现,今年开始,整个线下企业的估值也在不断向上走,不只是互联网企业会找我看商业计划书,许多线下企业也开始和我们探索新三板上市的可能性。

明确了这三个特质之后,让我们回到最初的问题,消费服务类企业该怎样估值定价?

它们不是商品类的消费企业,不会像光明出了一个莫斯利安业绩就随即大幅增长,它们的内生增长很难在50%以上,看起来不够性感,但却足以持续很长的时间,不会过了俩三年之后就出现业绩下滑,它们有稳定的现金流和收入增长。

而当市场回到这个震荡的行情时,一方面我们惊喜的发现,大家终于开始算业绩了,优秀的白马公司开始被关注有望获得超额收益了。

另一方面伤心的是,市场保守到不再愿意给并购的业绩估值,总觉得那是牛市讲故事的逻辑,已经不适用于现在的市场环境,可是在消费服务领域,并购整合几乎是龙头企业快速成长的唯一路径,这个过程不仅具备必然性和持续性,也同时会在基本面获得先发的卡位优势和对上下游溢价能力,从而最终反应在股价的超额收益中。

所以,我们认为,消费服务类企业比较好的估值定价体系,应该是基于长期稳定现金流的折现,或者是对于未来3-5年之后行业空间、企业成长天花板的大致估算后折现,找到一个安全边际的下限与上限。

与市场的偏见不同,这不是一个牛市画饼的投资逻辑,而是消费服务类企业的基本特征决定的,因为它们是一个3-5年看得到的稳定高成长的行业,却不是1-2年能够高增长的行业,您可以不喜欢投资这个领域,请不要误解它们。

2、第二个问题,消费服务类企业(以旅游行业为例),该用PE估值,还是DCF估值?

确定性的价值——用模型来进行初步探讨

当市场回归到看PE、PE/g之后,旅游成为了一个让人纠结的行业,需求确定却让人无从下手,优秀的龙头企业该怎么估值?内生20%-30%净利润增速的龙头企业,PE竟然能到100倍,还能买吗,还有超额收益的空间吗?

先讲结论,我们认为旅游行业,乃至整个消费服务行业,其实不适用PE的估值法的,因为PE本身的计算,是基于当下1-2年的增长,比如航空股今年的大涨,源于旅游需求释放、油价大跌、代理费取消等利好现阶段集中的释放,从今年的业绩增速来看,PE可以给到很高,可是如果再看明后年,许多因素无法持续的。而旅游行业不同,它的30%增长,可以看3-5年,甚至可以看到十年。

如果我们用DCF模型来看,分子端的自由现金流也许阶段性的同别的行业一样,甚至可能还略低,但分母端由于风险溢价要明显小于其它行业,使得旅游企业的内在价值明显更高,说的更通俗一点,就是旅游行业的20%增长,要比其他行业更值钱!

这也就解释了为什么看PE这个行业永远贵,但如果用DCF折现或者市值估算,优秀企业股价仍然有超额收益的空间(限于篇幅本文仅探讨方法论,有关具体公司的估值定价细节数据,欢迎各位投资人私下路演电话交流)。

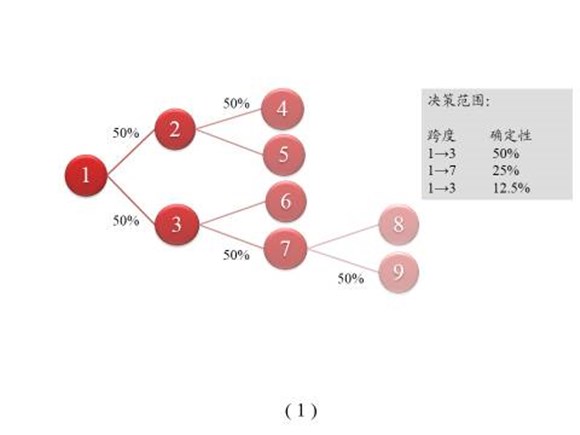

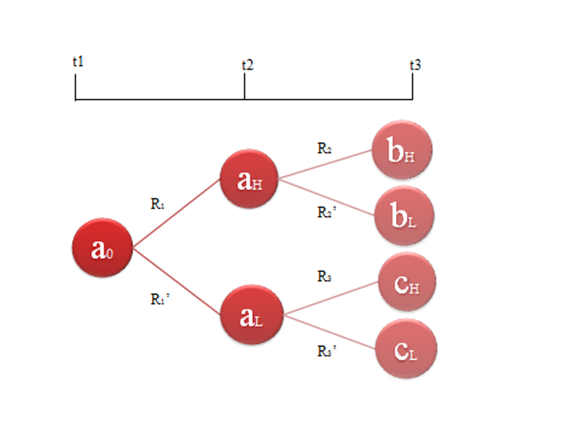

投资决策需要对未来进行判断。如下图的二叉树,我们在a点,对未来两个阶段的情况进行判断做出最优选择。

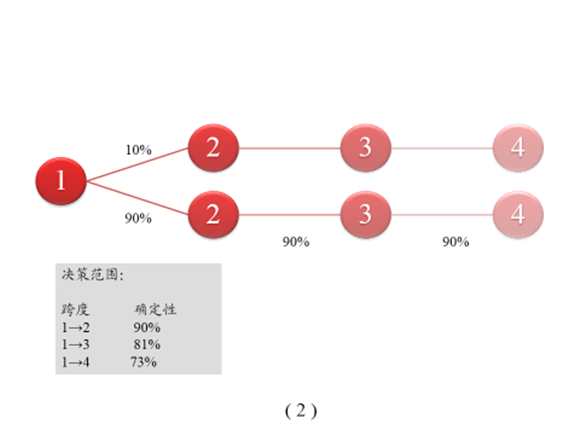

在未来的不确定性高的状态下,决策范围越大,准确率越低提前决策的风险较高,因此高质量的决策跨度被限制在较窄的范围内,后续决策需要随时间依次进行。

在确定性较高的状态下,决策时间窗口拉长,信息价值损耗不大,反而可以增加博弈优势,减少价值在时间上的损耗。

因此我们看到,高确定性二叉树模型与低确定二叉树,同一个点的信息确定性具有很大差距,对于高确定性的二叉树,远期数据的兑现概率较高。因此在做决策的时候,远期数据的重要性提升。

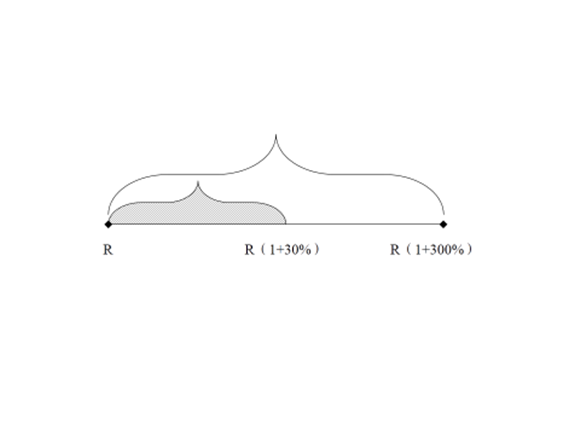

我们举艺术品投资的例子作为类比。对于一件普遍认为只能看到30%增值空间的艺术品,一般买家出价不会高于这个利润空间。但如果某位买家判断出这件古董未来增值空间超过300%,则出价不会受到目前行市报价的限制。

确定性对于决策跨度的影响,我们下面用概率折现模型来准确(因剧情需要涉及无趣的公式)。

a、b、c系列代表可能发生的事件,其中下标H代表高增长,下标L代表低增长,R系列代表对应事件的发生概率。从后向前加入概率影响依次折现,得到当前时点我们得到的一个按照概率加权的折现值。高成长事件发生的不确定性提升,那么这种高成长性的折现价值随之下降。

反之,如果高成长事件的确定性提高,那么它的折现价值将提升,成长性对于评估公司价值的意义才能得以体现。

图中的所有节点折现价值如下(其中r代表对应折现率):

用数学公式的语言做一下小结:

由于存在以下关系,所以利好信息(如高成长)的确定性越高,折现价值越大。

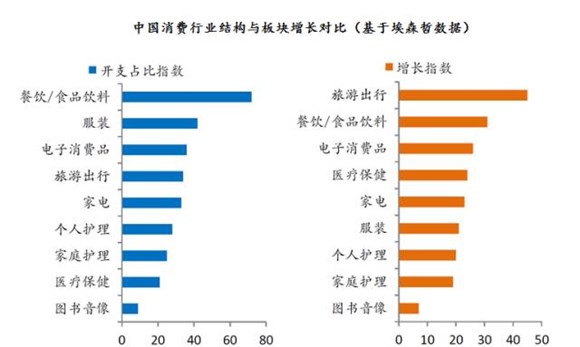

具体到旅游行业,从数据上看目前旅游业是板块中增速最高的细分领域之一,并且从整体趋势上看,处于加速发展的状态,这背后的支撑因素为:人均收入水平提升,中产阶级消费兴起。

旅游观念普及、旅游模式升级、互联网降低信息不对称,降低交易成本……,最终导致旅游的行前、行中、行后需求的全面爆发。从下图埃森哲2014年的统计数据里,我们可以很清晰的看到这一点。

由于导致旅游行业高成长的因素均是长周期因素,因此旅游企业面临的是时代性的、行业性的、趋势性的机遇,这种确定性带来的就是高折现价值,未来的确定性是当下估值水平的有力支撑。

谈到这里,旅游板块的选股思路也自然浮出水面,结合旅游板块发展趋势特点,投资者应该选择有能力整合市场资源、通过打造旅游生态圈进行广泛产业布局的优质标的,他们代表了旅游行业的主流趋势。

当前二级市场的优质标的供应严重不足,许多标的成长性并不能与行业同日而语,旅游行业高成长性的代表性标的较少,能够代表行业创新方向(如旅游金融、旅游综合服务、旅游生态圈)的标的更是凤毛麟角。

因此在供给没有大幅增长的前提下,旅游行业的高速增长,行业红利将为高成长标的估值提供持续的支撑力,建议着眼长线布局,相关标的:众信旅游、易食股份、腾邦国际、宋城演艺。

扫码查看详情

扫码关注执惠公众号