新用户登录后自动创建账号

登录第三方登录

独自坐在咖啡馆一角,想给自己一段安静的时间。这是假期热闹过后的寂静,该回来刷单的刷单,该去融资的去融资,该管酒店的管酒店,虽然都不是很情愿。当初选择旅游行业为了能在朋友圈装下逼,哪知道爽别人,疼了自己。

猛吸一口烟,找一找码字的感觉。想想这三年走过的坑,想想还在苦逼呵呵的创业朋友,总觉得有必要做点什么,今天就融合自己和朋友的经验,写点这行业美好的、残酷的事物,扫一扫雷区,看还有没有新大陆。

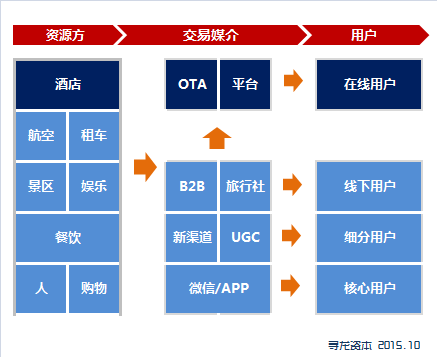

酒店是旅游领域的主战场:

我认为在国内旅游领域创业,围绕酒店的生意一定是现在以及未来绕不开的主战场。酒店产品越发呈现多样化,为你的标准化产品或者个性化业务提供可能。另外酒店相比高度集中的大交通/景区市场,业态高度分散你的业务才有溢价的空间以及成为利润的来源,简单的说。但我们看到在2010-2013年间一波2C企业如今已所剩无几,2C可以说是创业者的死亡禁区,创业团队低估酒店供应链的整合的难度和行业的三座大山。话说2B企业也正在面临相似的处境,这篇重点讲B端市场所引发酒店控制权的争夺战。我们先看一组数据:

利益最大化才是商业本质:

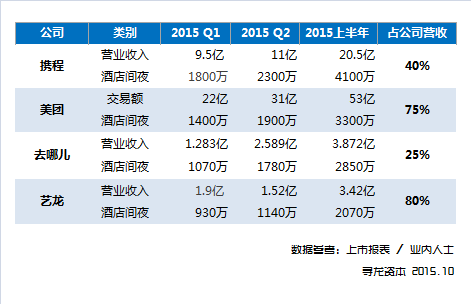

注明:美团为交易额数据非佣金收入,仅酒店部分交易额。

酒店预订领域,主要是携程、美团、去哪儿三个大玩家,艺龙位置比较尴尬,不上不下。2015上半年四家公司交易间夜是1.232亿间夜,平均下来每天68万间夜。酒店收入来看每个季度的都在增长,占整体营收比例都非常高。但由于运营成本过高和价格返现,四家全都全面出现亏损。他们迫切的希望在酒店领域获得更多的收入,市场需求的自然增速满足不了OTA的诉求,这就不难解释现在OTA各种无底线竞争。OTA增加酒店营收的主要几种方式:

增加订单量:要么刺激整体市场消费(比如:休闲旅游市场),要么通过价格战抢竞争对手的份额,往往后者更加有效,但是没有垄断就无法解决营收问题;

提高佣金率:提高酒店佣金一方面要考虑酒店的接受程度,一方面要考虑竞争对手策略(比如:阿里去啊信用住5%佣金,非信用住3%,可惜就是没量)。所以跟酒店战略合作联盟和包房策略是增加佣金率的主要方法;

减少返现:一阵一阵的,还是看竞争对手;

增加场景:通过技术打通酒店系统,满足用户实时确房需求,提升双方运营效率。通过技术打通酒店服务,完成入住前-入住中-入住后环节,增加商业场景(技术切入);

战略卡位:排挤对手,控房、控价、控用户、乃至独占优质资源(技术切入);

如果说酒店是二战的欧洲战场,那么通过技术切入酒店就是诺曼底登陆,他们迫不及待的想要开辟了欧洲第二战场,寻找新的盈利点。我们看下面一张图:

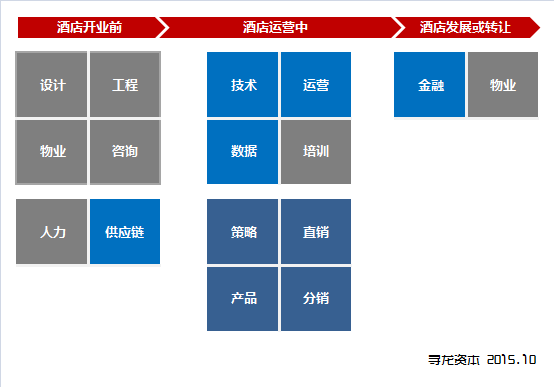

技术已覆盖酒店核心资源

酒店技术已不是指狭隘PMS,酒店技术已覆盖用户管理、内部运营体系与服务体系支撑、直销分销构建、供应链。是连接用户、渠道、服务、数据、硬件的中心枢纽。OTA在过去一直扮演酒店订单分销的角色,掌控定价权,影响酒店的直销分销体系乃至酒店整体电商策略。如果酒店整合技术服务,那么OTA将影响酒店运营流程、服务流程,掌控酒店数据甚至供应链。下面一张图:

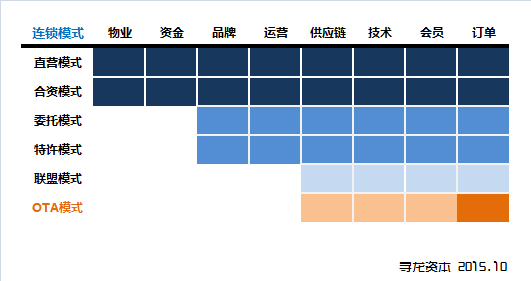

企业的界限已变得模糊

酒店集团已经直营模式和合资模式过渡到委托、特许、联盟相结合的轻模式输出,物业和资金基本都让土豪出了。OTA模式已经从单纯的订单走向技术,从而辐射酒店会员和供应链体系。OTA和酒店的分界线变得模糊,轻模式技术为核心的入口成了兵家必争之地。已经这里没有讨论谁好谁坏,只讨论未来控制权。我们也听到有些业主90%订单来自靠OTA活的很好,有些加入挂牌酒店集团弄的苦不堪言。一切商业都是遵循丛林法则。

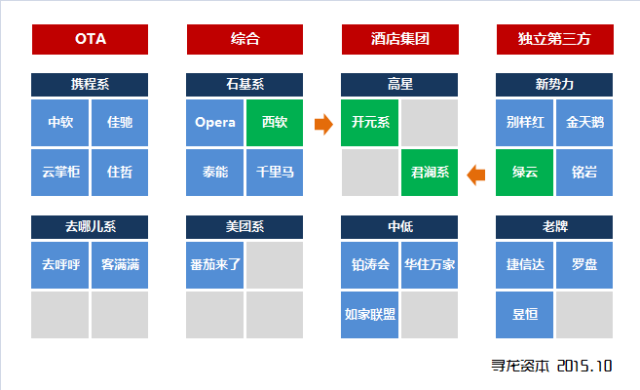

多方在酒店技术领域布局

OTA以携程和去哪儿为代表,综合以阿里+石基和美团为代表,酒店集团以华住/铂涛/如家/开元系/君澜系为代表,独立第三方以别样红/绿云/金天鹅等为代表,形成目前的多方酒店技术竞争格局。绿色部分,高星酒店因为系统开发复杂,他们选择外部力量作为支持,西软作为技术支持的开元系,和绿云支持君澜系。未来格局扑所迷离,现在下结论有点早。

技术入口争夺战已经不可避免!

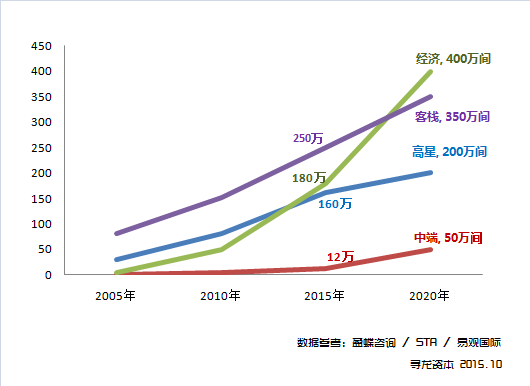

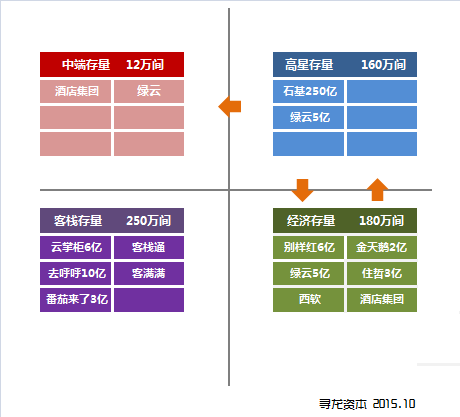

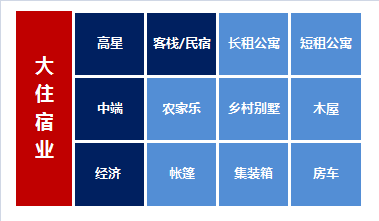

酒店集团多品牌布局对的技术诉求、技术提供方的增长空间、资本催动,每个细分市场自身天花板,使得原有地盘界限将被彻底打破。他们将在高星、中端、经济、客栈四个主流存量的市场展激烈争夺战。高端将顺势进入中端和经济型。对于经济型技术提供方,因未来发展趋势趋于平稳,也将逆流而上进入到中端和高星市场寻找突围。客栈市场暂时保持独立。这里对有各家企业的估值仅供参考。

OTA根据自身的业务匹配会跟占坑,阿里和石基卡位高端市场,携程高端市场寄托给众荟。去哪儿和美团以客栈和经济型为市场为主,我猜想未来填坑的游戏还会继续,比如新玩家美团总有一天要切入高端市场和加强中低端酒店市场管控,整合还有继续。对于新玩家的建议,

不要贸然进入,想好自己的优势资源在哪里,不然如图:

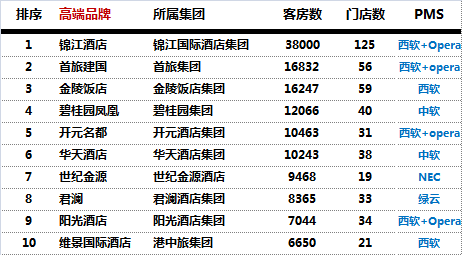

国内连锁酒店代表的技术现状

我们看到多数经济型酒店选择自己研发,中端酒店更多是经济型上升或者高星级下沉,技术基本会延用。除了碧桂园和华天酒店用中软之前,表中连锁酒店没有选择使用OTA系的技术服务。越来越多主流连锁酒店在组团做酒店技术云平台,或者找个第三方来支撑。当然撒手不干的也会不定期出现。表中布丁和山水时尚正在切换到绿云,这个市场整整看了3年,变化比较慢,中大连锁存量市场是个持久战。

国内酒店连锁比例大概20%,也就是说80%的市场在中小酒店。所以目前真正的争夺战在“有生存能力的中小连锁和独特单体(因为酒店都没法活了,市场肯定是萎缩的)”,中小酒店是没有技术储备,也不可能有,他们根据资自身的选择加入酒店集团、OTA、区域联盟、独立第三方。

未来的机会,要跟着未来的业态走

按照上面说来,这篇酒店控制权的争夺战跟创业者毛关系也没有,酒店2B还有什么处女地留给创业者吗?有,说的不一定对,仅供参考。其实不同住宿业态,所处的场景不同,需要技术切入点不同,未来发展的每个细分市场都是一个机会点,以B端技术切入,对于管理功能需求弱的,可以整合做2C端市场,以轻模式输出的垂直业态互联网酒店管理公司。

当然你也可以直接切入做酒店实体,不下10个做互联网旅游的朋友都想搞,300-600元的价格区间的会容纳更多的个性化酒店(精品、主题、社交、科技、设计、公寓、民宿)还有表格上的非标准住宿都可以考虑,但最好有土豪出钱,自己扎进入,小心一下回到解放前。

今天就码到这里,下一篇的打算写新智能硬件时代引发的酒店业变革,这已不是概念,应该说将深刻的改变酒店组织和服务模式。暂且叫《正在崛起的酒店智能硬件》吧。

作者简介:陈熙慧,寻龙资本(专注酒店产业链创业者股权融资服务)合伙人、酒店邦成员之一。

扫码查看详情

扫码关注执惠公众号