.jpg)

新用户登录后自动创建账号

登录第三方登录

中国消费者的购买力非常强大。然而最近,无论报刊、网络还是电视媒体,无一不为中国经济增长放缓、需要实现“再平衡”而忧心忡忡。事实上,中国消费者的财富将继续增加,消费群体日趋复杂。如果你担心中国经济的重要性正在下降,那也许是因为你对这个国家的当前表现产生了误解。

1.消费占GDP比重过低?不值得过分忧虑

与大多数亚洲的发展中国家一样,中国经济的早期增长主要来自储蓄、投资和出口。首先,国家鼓励个人储蓄,推动人口从农村向城市迁移,进入工厂从事制造。随后,商品出售所得的现金流向投资领域。此外,一些海外资金也参与到市场中。在这一进程的推动下,中国得以凭借自有资金完成大部分基础建设。这在其他国家并不常见,发展中经济体普遍通过举债支持早期建设,而且违约现象屡见不鲜。比如,美国的密西西比州和佛罗里达州在发展初期都曾长期拖欠外债。

但是,投资拉动也有缺点,它将导致消费在国内生产总值(GDP)中占比过小,且有可能持续降低。在中国,消费在GDP中所占的比例先是从1985年的约51%下降至1995年的43%,随后又在2005年和2013年分别下滑至38%和34%。相比之下,日本的消费在GDP中的占比为61%左右,美国为68%。事实上,中国的消费在GDP中占比过低且不断下降,这正是经济“再平衡”不断成为热议话题的一大原因。通过“再平衡”,人们希望将经济增长的模式从投资出口驱动向消费驱动转变。对此,我们想说的是,无须过分担忧。

首先,中国经济的规模在2000年~2010年间扩大了一倍有余,消费支出也相应地从6500亿美元增长至近1.4万亿美元。无论消费在GDP中的相对比例如何,中国消费的增速已经在绝对值上超过了全球任何一个国家。其次,中国的消费占GDP的比重只要恢复到43%,也就是1995年的水平,就足以对“再平衡”产生巨大的影响,同时也将创建一个全球最大的消费市场。第三,上述种种数据大多不够准确。在中国这样一个复杂的大型经济体,要统计消费总额几乎是不可能的。如果要将这一模糊数字与另外两个模糊数字(投资和净出口)结合起来,其计算结果无疑是非常不精确的。除非经济学家能够把不确定性预期纳入到计算中国的数值中,否则相对百分比这类数据并不值得多加关注。

2.关键指标家庭收入表现出众

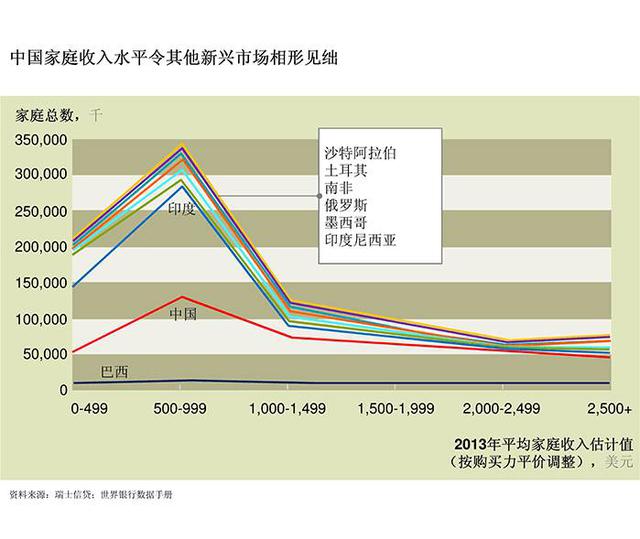

家庭收入才是真正值得关注的数据,因为没有收入就没有消费。而这正是中国表现出色的地方。中国的家庭收入目前大约为每年5万亿美元以上。此外,由于不少收入未经上报,5万亿美元被认为是真实家庭收入的一个下限值。发展中经济体时常被放在一起相互比较,尤其是并称“金砖四国”的巴西、俄罗斯、印度和中国。然而在家庭收入方面,中国的消费者显然让其他三国相形见绌(见图1)。

可自由支配开支节节攀升

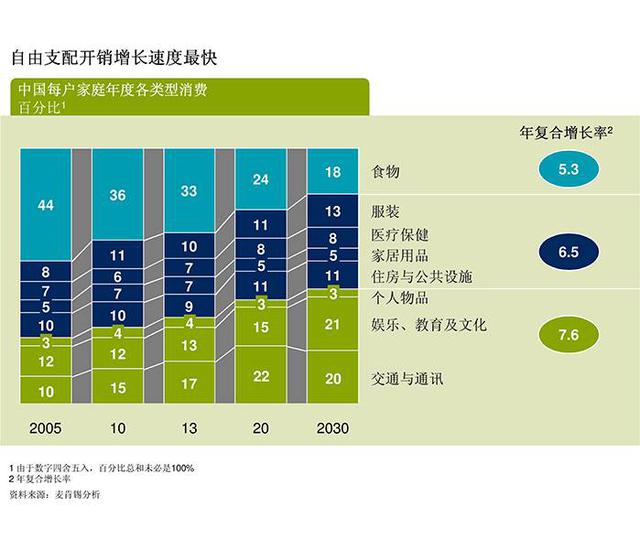

可自由支配开支是人们根据个人喜好所作的非刚性消费,购买的一般是非必需品或不完全必需品。幸运的是,人们在生活中似乎总有无穷无尽的消费愿望,比如消遣娱乐、滑雪或是喝上一杯拿铁。现在,中国居民摆脱了只求温饱的消费阶段,可自由支配开支越来越多。据估计,在2010~2020年间,中国可自由支配开支的年增长率将突破7%,而第二大类“半必需品”开销的年增长速度则预计达到6%~7%。这两类消费的增速均比必需品支出要快,后者年增长率估计在5%左右,与中国GDP增长步调基本一致(见图2)。

最后,我们还想谈谈与此息息相关的重要问题,那就是中国人爱存钱的传统。对比各个新兴市场的支出率和储蓄率,我们会发现,中国的储蓄额远远高于其他国家。这种现象并不难理解。首先,爱储蓄是中国人的一种文化传统。其次,目前中国居民的储蓄是预防性储蓄——因为在社保安全网不健全的情况下,一旦不幸生病了,那么治病所需费用都得由个人承担。第三,高储蓄率并非中国大陆所独有,日本、韩国、中国台湾等地在其早期发展阶段的储蓄率都超过30%。第四,由于中国缺乏完善的消费金融体系,要通过个人借贷将消费拉升至相当可观的水平,其难度非常大。毕竟,如果不贷款,一间度假屋或一辆车大概要花掉人们整整一年的收入。

以上是我们对中国宏观消费形势的一些思考。基本上,我们相信中国的消费能力依然出众。尽管未来可能有波动,前景也可能难以预测,但全世界再也找不出第二个消费增长如此强劲的国家了。

作者:投资公司Towson Capital 的执行董事 Jeffrey Towson & 麦肯锡全球资深董事 Jonathan Woetzel

扫码查看详情

扫码关注执惠公众号