.jpg)

.jpg)

.jpg)

新用户登录后自动创建账号

登录第三方登录

近日报出了美团大众点评(China Internet Plus Group,简称CIP)融资超过30亿美元的消息。融了这么多钱后,行业内对新美大(CIP)持乐观态度成为了主流。但在恭喜之余,我认为新美大(CIP)依然很危险,为解释自己的观点,我接下来将分上、中、下三部分解读。上篇,从此轮融资新美大(CIP)披露的相关数字说起。

上

30亿美元依然不够烧

新美大(CIP)30亿美元融资额的真伪度有多高?按照新美大(CIP)的融资材料,投资方和投资额度是:腾讯的10亿美元、DST的3.5亿美元、挚信资本(TBP)1.5亿美元、红杉资本(1.5亿美元)、剩下的包括高瓴资本、今日资本、中金公司等在内的投资了13亿美元。

按照上面披露的方式,包括高瓴资本、今日资本、中金公司等在内的投资方,它们的投资额度应该多在1亿美元以下,13亿的黑盒子里面,具体有多少还没有到位尚不清楚。从目前披露的投资方来看,坚守投前150亿美元的估值,整体上是老股东和关系户在做局,然后吸引散户(小投资方)入场。

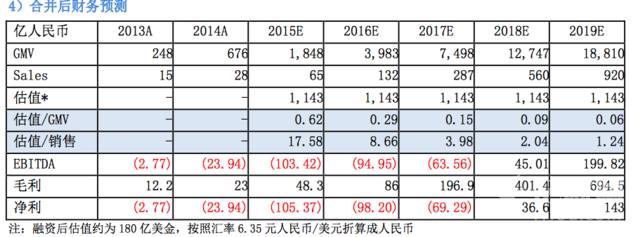

新美大(CIP)融资文件里披露的合并财务表预测,2015年其亏损超过100亿元,此前的融资额消耗殆尽;预计2016年和2017年依然会大幅亏损,两年亏损额度将接近200亿元;实际上,如果要追求增速,新美大(CIP)不可避免还需要花不少钱做投资或并购。

所以,按照新美大(CIP)对于未来所需资金量的预期,30亿美元(200亿人民币)的储备也并不保险。尽管已经超过了30亿美元的融资额,但严格意义上讲这一轮还未结束,新美大(CIP)应该不会排斥新的投资者。

150亿美元的投前估值是流血融资

合并前,美团上一轮估值就是70亿美元(2015年1月),而大众点评的估值是40.5亿美元(2015年4月),在百度和阿里相继发力O2O后,美团、大众点评在2015年10月被迫合并。

合并的最主要原因是,外部的竞争压力下,双方面临巨额亏损。2015年亏损105亿,把此前各轮的融资额消耗殆尽。美团试图单独融资,估值从200亿美元降到150亿美元再降到100亿美元,但感兴趣者寥寥。

美团和大众点评组成的新美大(CIP),按照投前150亿美元的估值,这一轮融资溢价不算高,潜在投资方对双方合并后产生的规模效应的说法并不认同。新美大(CIP)的上一轮投资方小米、万达集团、复星集团都没有再参与此轮融资。

细分市场的领先优势并不稳固

新美大(CIP)宣称其在餐饮服务领域占据85%的市场份额、外卖40%、电影45%、KTV 85%,婚庆服务81%、酒店服务30%。

但如新美大(CIP)自己也会承认的:市场早期的领先者,领先的意义没有必要被过于放大。以实物电商为例,2004年的领先者易趣和当当,和2014年的市场成熟期的阿里和京东是两个概念和完全不同的市场地位。实际上,美团所领先的领域,市场份额在实时变动中。

外卖领域,美团外卖的市场份额实际上在降低,原因是除了饿了么外,百度外卖发力、口碑外卖大举杀入,达达的派乐趣也抢走不少份额。

电影领域,百度直接投资电影院,阿里抢投电影院系统商粤科软件(旗下有排名第一的院线售票管理系统“火凤凰”),封杀美团,另外微影(微信电影)快速崛起,猫眼的压力比以往更大。

酒店服务领域,百度促成携程和去哪儿的合并,成为了美团酒店无法越过的阻碍。

屌丝群体多,单个用户产生的交易额低

美团在2015年年中公布了其活跃用户数为1.3亿,如果加上大众点评的用户数(仅算购买用户数),合并后的新美大(CIP)在2015年的活跃用户数应该超过2亿。2亿活跃用户对应的GMV为1848亿元,新美大(CIP)单个用户产生的交易额在900元左右。

对标一下京东,京东在2015年第三季度的GMV为1150亿元,活跃用户数为1.32亿人;全年GMV预计超过4000亿,预计2015年的活跃用户数1.5亿,单个用户产生的交易额在2600元左右。

如果对标阿里,我们假设阿里覆盖了中国所有的网购用户数的4亿(2015年6月为3.74亿人),阿里在2015年的GMV接近3万亿(截至2015年9月30日的财季淘宝和天猫交易额为6730亿),单个用户的网购金额为7500元。

显然,新美大(CIP)没有淘宝天猫的购物频次,也没有京东的高质量用户。以团购起家,新美大(CIP)的用户产生价值低,未来增长压力巨大。

中

在上篇里面,我从新美大(CIP)披露的一些数据谈了自己的看法。中篇继续探讨,新美大(CIP)以150亿美元的估值融资,其对投资方说的高回报故事为何难以兑现。

抛开理念和定性的分析,新美大(CIP)吸引潜在投资方的故事是:未来新美大(CIP)的估值或市值还有非常大的增长空间,可以让投资人高价退出。新美大(CIP)对标了阿里、京东、聚美等公司,用了市销率(P/S)和P/GMV两种估值模型。

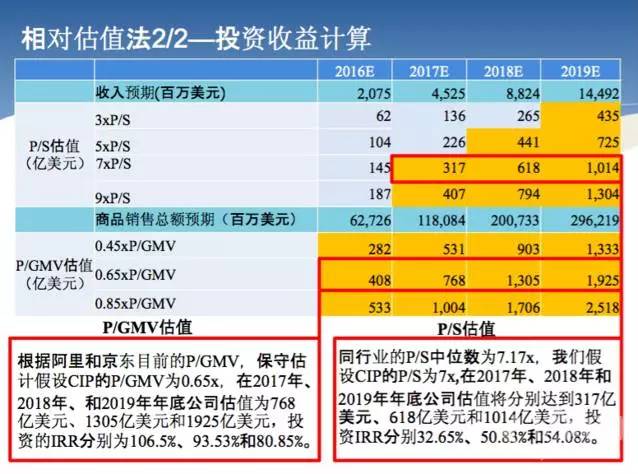

P/S估值:P/S指用市销率(总市值/营收额),新美大(CIP)选取了阿里、亚马逊、谷歌、京东、百度、腾讯、聚美优品这些上市公司,得出的P/S中位数为7.17,新美大(CIP)预计2016年、2017年、2018年其营收额分别是:132亿元、287亿元、560亿元。以7x算,新美大(CIP)未来三年(2016-2018年)对应的市值(估值)分别是145亿美元、317亿美元、618亿美元。

P/S估值:P/S指用市销率(总市值/营收额),新美大(CIP)选取了阿里、亚马逊、谷歌、京东、百度、腾讯、聚美优品这些上市公司,得出的P/S中位数为7.17,新美大(CIP)预计2016年、2017年、2018年其营收额分别是:132亿元、287亿元、560亿元。以7x算,新美大(CIP)未来三年(2016-2018年)对应的市值(估值)分别是145亿美元、317亿美元、618亿美元。

P/GMV估值:P/GMV是总市值/销售额,新美大(CIP)为平台模式,按销售额提取佣金算作营收,阿里、京东、聚美优品的P/GMV分别为0.4、0.6、0.9,新美大(CIP)预计在2016年、2017年、2018年的GMV分别是:3983亿元、7498亿元、12747亿元,按照0.65x算,未来三年(2016-2018年)的市值(估值)分别为408亿美元、768亿美元、1305亿美元。

无论哪种估值方法,新美大(CIP)目前按照150亿美元的投前估值,都能给投资人非常不错的回报。当然,新美大(CIP)更希望以GMV作为故事。

考虑到新美大(CIP)拆VIE结构的复杂性,其赴美IPO的可能性更大,我们依然引进美国投资者容易理解的Groupon(团购)、Yelp(点评)、Grubhub(外卖)做参考,同时把美国投资者最熟悉的亚马逊加上,四家的P/S和P/GMV为:

Groupon:预计2015年营收为30亿美元,GMV为60亿美元左右。按照2015年12月31日Groupon的市值19亿美元算,对应的P/S值为0.63;对应的P/GMV值为0.31。

Yelp:预计2015年营收为5.5亿美元,按照2015年12月31日Groupon的市值21亿美元算,对应的P/S值为3.82。

Grubhub:预计2015年营收为3.6亿美元,GMV为23.5亿美元左右。按照2015年12月31日Grubhub的市值20亿美元算,对应的P/S值为5.55;对应的P/GMV值为0.85。

Amazon:预计2015年营收约为1060亿美元,GMV为2000亿美元左右。按照2015年12月31日Amazon的市值3100亿美元算,对应的P/S值约为3;对应的P/GMV值为1.55。

如果以Groupon对标,新美大(CIP)将在市值或估值上难以解释,如何消除资本市场把新美大(CIP)定位为团购的印象十分重要;当然,客观来讲,新美大(CIP)各方面强Groupon太多。

以新兴的外卖O2O公司Grubhub作为对标相对客观,按照Grubhub的P/S值5.55算,新美大(CIP)在2016-2018年对应的估值为:115亿美元、251亿美元、490亿美元。

新美大(CIP)和亚马逊的自营模式不同,但如果更严格一点,按照亚马逊的P/2值3计算,新美大(CIP)在2016-2018年对应的估值为:62亿美元、136亿美元、265亿美元。

选什么企业作为对标、以哪种方式(P/S还是P/GMV)作为方式,对新美大(CIP)的市值或估值会产生非常大影响。另外,新美大(CIP)的营收和GMV是否能达到预期,能否保持行业领先地位,这也是重要的影响因素。最后,O2O行业的特性和新美大(CIP)自身的特点也是重要的参考指标。

以P/S还是P/GMV?

如果是赴美上市,以P/S作为估值将更被认可,靠GMV(无法核实)的故事将难以说通。如果是资本市场欠佳,是否能高速增长的同时实现盈利更为重要。阿里上市后,披露的GMV足够大,但没能增添多少故事,阿里的GMV是亚马逊的2倍还多,但市值依然比不过亚马逊(云计算的潜力获得市场认可)。

以哪家上市公司做为对标?

新美大(CIP)的模式更像淘宝天猫的平台型,但实际的运营又像京东一样是重模式。资本市场给予了阿里的P/S倍数高,是因为阿里模式轻毛利高净利润高,新美大(CIP)的员工规模和阿里相当,GMV却相差甚远。以P/S对标时,新美大(CIP)处于阿里和京东的中位数,但应该更偏向于京东的P/S倍数。

如果资本市场把新美大(CIP)和Groupon、Yelp、Grubhub对标起来考虑,新美大(CIP)的市值或估值只会更低。

O2O的行业属性?

实物电商规模化优势和集中化程度明显,O2O天然更分散和难以标准化。从O2O的品类角度看,目前餐饮、外卖、电影、酒店这几个容易被互联网化的领域已经相对成熟,可以做到闭环交易。其它重的品类如教育、婚庆、家装、房产等,都还处在半交易化阶段,进入爆发的速度比实物商品更慢。

阿里可以做到中国网购交易的75%以上,京东可以做到10%以上,是由行业特性决定的。新美大(CIP)目前所宣称的80%市场占有率既没有坚实根据、也难以真正维持。新美大(CIP)举例认为2019年时5万亿的餐饮市场,将有20%的网络渗透率,这显然过于乐观。如果把通过网络平台买单也算进去还可能实现,但这样的方式只能算作网络支付,不是网络购物的概念。

营收和GMV能否达到预期?

基于行业的认知,可以判断出新美大(CIP)对于增速的预期过于乐观。实际上,新美大(CIP)融资时预计2015年的交易额是1848亿元,而美团昨天的官方新闻稿里透露的数据是1700亿元。至于2016年到2018年的目标3983亿、7498亿、12747亿元,都过于理想化。此前,新美大(CIP)王兴的目标是2020年时达到1万亿的规模,但为了融资显然在交易额上放了卫星。

市场能否在2017年形成终局?

目前看,作为领先者的新美大(CIP)正在被百度和阿里追赶,而美团大众点评的整合尚未完成。

如前篇文章里面所说,在产生高交易额的外卖、电影、酒店服务领域新美大(CIP)还面临激烈竞争。除了百度和阿里,58赶集也是强大的对手,新美大(CIP)把O2O大战升了级,但不太可能在2017年成为绝对的领先者。

只要新美大(CIP)无法绝对领先,届时其不可避免地还要面对合并。主动性合并包括新美大(CIP)合并达达和其旗下的派乐趣,被动的合并是和百度合并。

综上可以推测,新美大(CIP)理想的估值模型:1)P/S模型,以7x算,2016年、2017年、2018年新美大(CIP)对应的市值(估值)分别是145亿美元、317亿美元、618亿美元;2)P/GMV模型,以0.65x算,2016年、2017年、2018年市值(估值)分别为768亿美元、1305亿美元、1925亿美元。

第一种估值模型受各方面因素影响,即便保持高速增长,等到2018年上市时,新美大(CIP)的市值在300亿美元左右更为理性。而第二种估算模型,是典型的放卫星、吹牛不上税。

当然,新美大(CIP)承诺了此次融资出让的是B类优先股,做出的承诺是:假若美团点评最终再度被合并或者被收购,B 类优先股持有者有权以120%的原购买价格获得退出;假若IPO融资价格低于 B 类优先股购买价格的120%,则有权补足增发股票保障投资者获得 20%收益。

很显然,如果不出大意外,美团的这个承诺应该可以达成。

下

上篇和中篇,分别说了新美大(CIP)融资30多亿背后隐藏的一些信息,以及从各个维度对新美大(CIP)未来所期待的高估值进行了分析。下篇来说说美团面临的外部和内部挑战,并对美团的未来做出个人的判断。

内部:新美大(CIP)已经过了最美好的阶段

一家创业公司走向巨头的过程,不可避免地要和资本打交道。我们看到的是,无论是美团还是大众点评,一轮轮融资下来,资本成为了公司的驱动力和占据了极大话语权,创始人成为小股东。以新美大(CIP)合并前的美团为例:

2010年美团获得红杉资本1000多万美元的A轮融资,让出30%左右的股份;2011年以2-3亿美元的估值获得阿里巴巴、北极光等机构的5000万美元B轮融资;2014年年中以20-30亿美元的估值获得泛太平洋领投的3亿美元C轮融资;2015年初宣布获得7亿美元的D轮融资,估值70亿美元。

这样估算下来,在2015年10月美团大众点评合并前,美团的管理团队占股还剩40%左右。和大众点评差不多按1:1比例合并、加上前几天宣布获得33亿美元的融资,原美团管理团队在新美大(CIP)的股份降到了20%左右,王兴个人股份应该在15%左右,上下浮动不超过5%。

当然,这样的持股比例并不低,京东上市时其管理团队和刘强东的股份和现在美团相差无几,刘强东通过各种设置依然牢牢地把握了京东董事会和个人投票权,美团应该和京东一样,通过复杂的股权设置后,王兴依然有绝对的控制权。

不同的是,上市前的京东虽然让出了足够多的股份,但2013年后已经明显走出了竞争泥潭,在B2C市场上绝对领先并且没有挑战者。2015年10月,美团大众点评合并,并不是主动行为,而是受投资方压力的被迫行为,合并后的新美大(CIP)体量变大,但并不代表着能力全面变强。

实际上,美团最美好的时间是2012、2013、2014这三年。这三年,线上技术产品能力和线下销售地推能力双轮驱动,美团一骑绝尘,团队信心百倍。2015年后,市场格局突变,百度阿里两大巨头发力O2O、资本市场寒冬在下半年来临,面对更高级别的对手和更残酷的资本环境,巨额亏损的美团向投资方做了妥协,和大众点评的合并成为了理想主义和现实主义的分界线。

极少有美团的人对于和大众点评的合并感到高兴,而大众点评的团队也是集体悲情。这样的合并,可能的一个效果是:因为期权摊薄和团队变化,原先战斗力极强的美团团队,不少人的心态将由创业者变成打工者,公司成本因此增加;而美团大众点评复杂的内部整合,新美大(CIP)的整体效率将低于原美团。

创业公司能逆袭巨头的一个重要原因是:创业公司集中公司全体之力去和巨头的某块业务竞争。新美大(CIP)组合成一家有历史负担的巨头后,这种优势也随之失去。

外部:O2O价格战无门槛无绝期

58赶集合并,减少了内耗的同时解决了分类信息市场的战斗,百姓网无法成为挑战者。而滴滴快的虽然合并、但因为Uber的存在,大局已定但熬人的战斗并未结束。而美团大众点评合并后,因为百度阿里的入场,更高级别的鏖战才刚刚开始。

O2O的残酷之处是它无法像纯互联网项目那样通过规模化迅速打败对手,原因是O2O代表的服务有强地域属性、而且绝大多数服务难以标准化、做不到类似实物商品的精准比价。线下零售相比线下生活服务,前者更为集中,带来的是网购比O2O更容易规模化。

在这样的行业特性下,O2O价格战很难落实到具体的服务定价上,而服务本身因为提供方的不同也是千差万别,所以O2O价格战只能采取“满减”和“直减”这样无门槛的方式。任何有资金的玩家都可以冲进市场给用户做补贴,新美大(CIP)只能应战,靠规模优势施压商户收取高比例佣金不容易。

看似资本市场趋冷了,但几乎在所有的O2O细分领域,市场的发展依然还是靠低价驱动。第一篇文章里面提到,美团占优的餐饮服务、外卖、电影、酒店服务都是红海市场。而且,这些O2O品类如同网购里面的图书,成为了有战略意义但难盈利的品类。

新美大(CIP)的规模要靠这些品类支撑,但盈利得靠其它。这些高频领域给新美大(CIP)产生的最大价值是大量的用户和交易习惯。是否拥有足够多的用户数、是否形成了足够强的交易习惯,决定了是否能为未来的盈利打下基础。

未来:理性估值上市或再次合并

从目前来看,百度把未来全压在了O2O上,阿里的蚂蚁金服也成为了拦路虎,新美大(CIP)与两大巨头相比优势并不明显。

与百度相比,此前美团强在执行力和效率,新美大(CIP)的这个优势相对不那么明显。加上百度全力扑到O2O上面后,跟新美大(CIP)一样有“不成功便成仁”的心态。百度作为上市公司,在灵活性方面会吃亏,但百度的搜索业务依然是躺着赚钱,可以为O2O大决战提供源源不断的炮弹。在未来可支配的资金上,百度依然占优。

和阿里相比,新美大(CIP)有类似的线下地推和销售能力。不足之处是,新美大(CIP)在支付上受制于人。目前,阿里正在疯狂往线下推支付宝,使出的是O2O釜底抽薪的招。阿里投资了点我达、饿了么等标的后,O2O支付场景更加完善。

未来三年,新美大(CIP)的最大的竞争对手无疑是百度。如果百度足够有决心,把消耗战尽量拉长,新美大(CIP)会先撑不住。而新美大(CIP)已经很难继续再融进一轮,届时只能任人宰割。

更长远地看,阿里将是美团的最大对手。新美大(CIP)几十亿美金烧下去,烧出了O2O的商户教育和用户习惯,但有可能最终使阿里成为了收割者。靠佣金的方式撑不起想象空间,基于交易基础上的金融服务才是未来。蚂蚁金服估值500亿美元,京东金融估值460亿元就是证据。新美大(CIP)已经在布局自己的支付和金融服务,但明显落后。

和百度的战争如果进入胶着状态,双方的合并将成为选择项。当然,如果资本市场好转,新美大(CIP)单独上市的可能性会更大。只不过,理性的判断是:在BAT之外,新美大(CIP)届时的市值应该在京东之下,成为下一个阿里巴巴会是一个难以触及的梦想。

扫码查看详情

扫码关注执惠公众号