新用户登录后自动创建账号

登录第三方登录

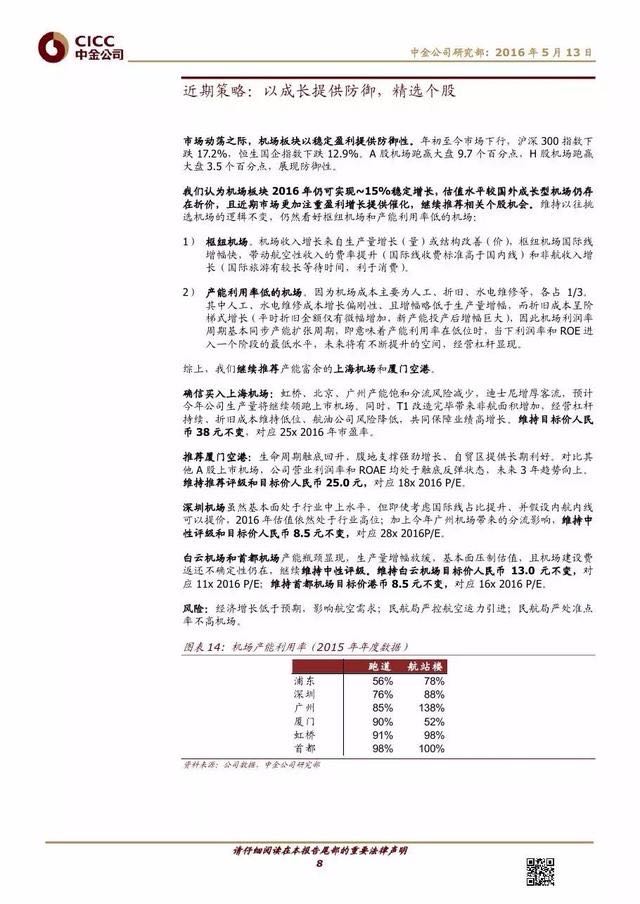

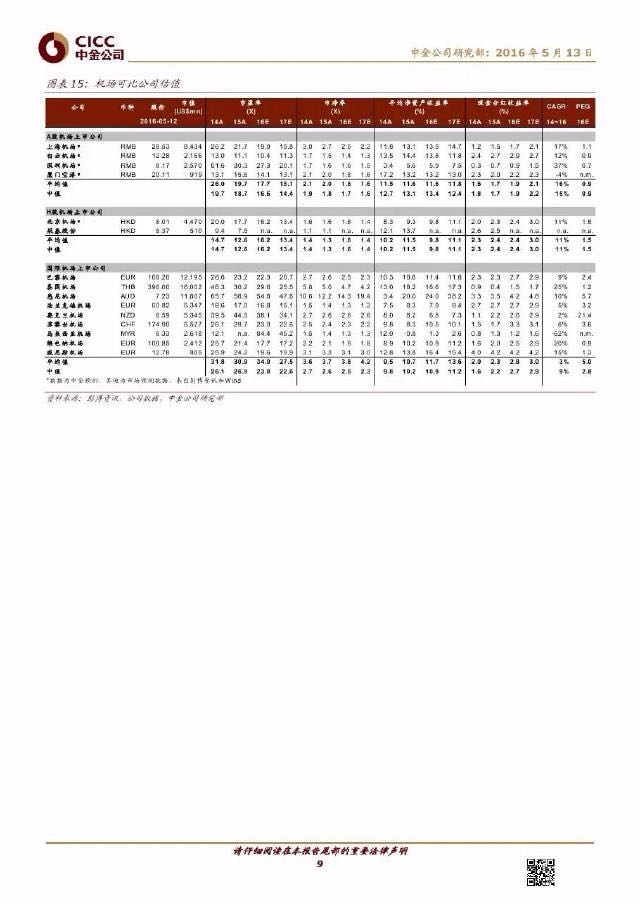

以成长提供防御。中国上市机场仍处成长期,分红水平较低导致估值仅为国际机场6折,高成长属性未得体现。大盘动荡期间,机场板块以成长提供防御,且近期市场风格更加注重盈利增长有望催化估值修复。

理由

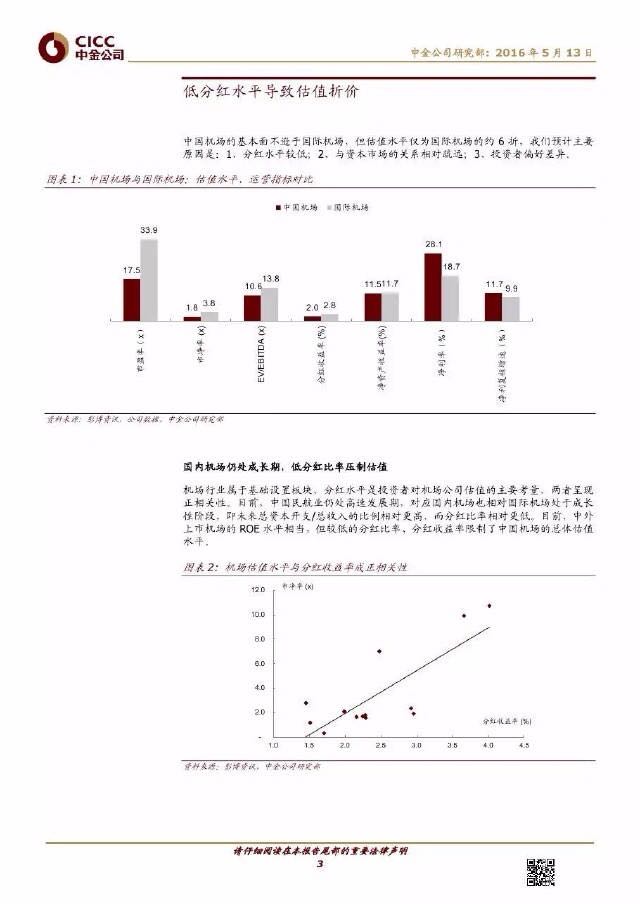

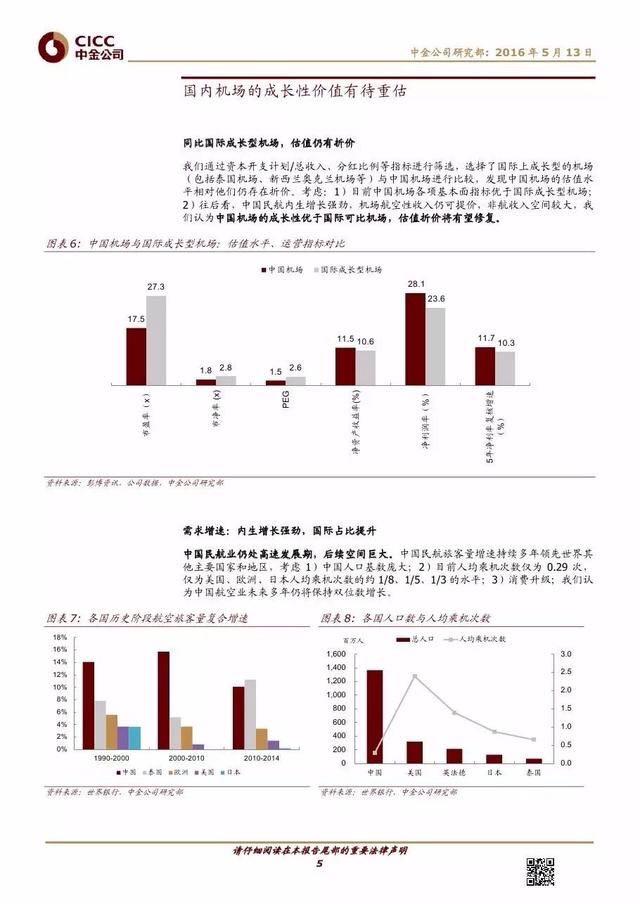

低分红水平导致估值折价。从ROE、利润率、增速等角度看,中国机场的基本面不逊于国际机场,但估值水平仅为其约6折。预计主要原因是:

中国机场仍处成长期,未来资本开支水平较高导致分红水平较低;

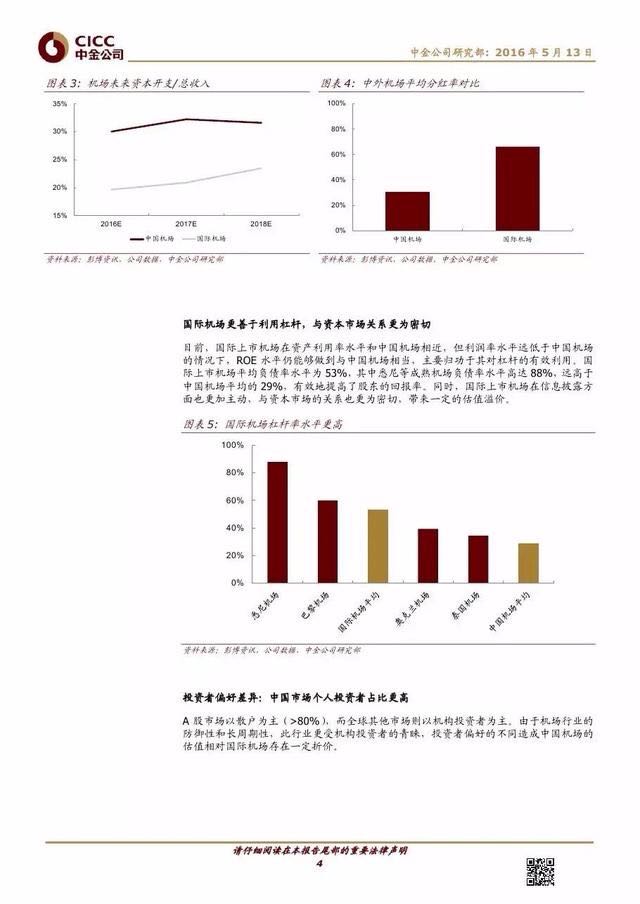

国际上市机场善用杠杆提升股东回报率,且与资本市场关系更为密切;

国内个人投资者较多。

国内机场的成长性价值有待重估。对比国际“成长型”机场,国内上市机场仍存在估值折价。

中国人口基数大,人均乘机次数低,民航旅客量增速仍可多年维持10%以上,且国际占比提升增厚机场单客收入;

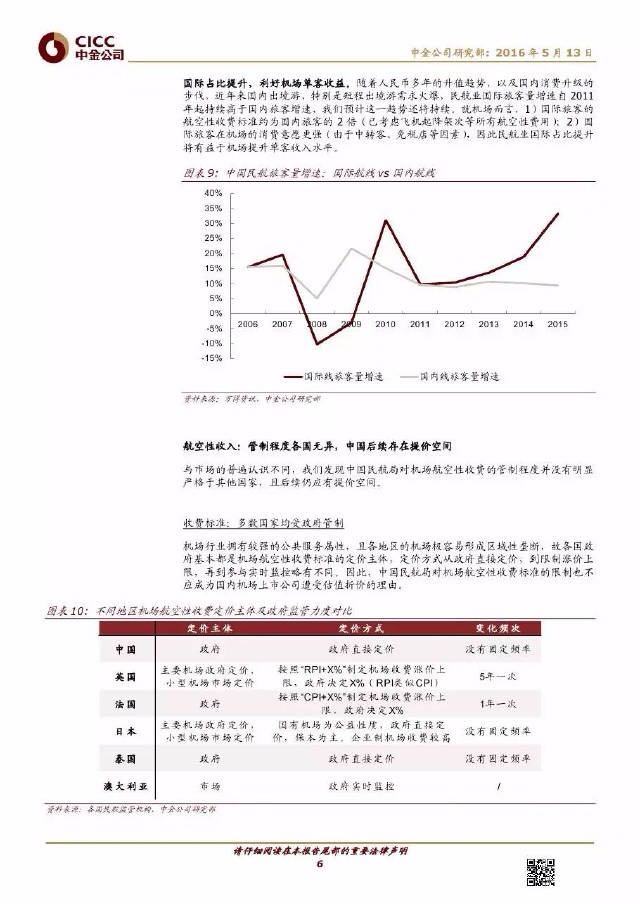

中国民航局对机场航空性收费的管制程度并未明显严于国际水平,且后续存在提价空间;

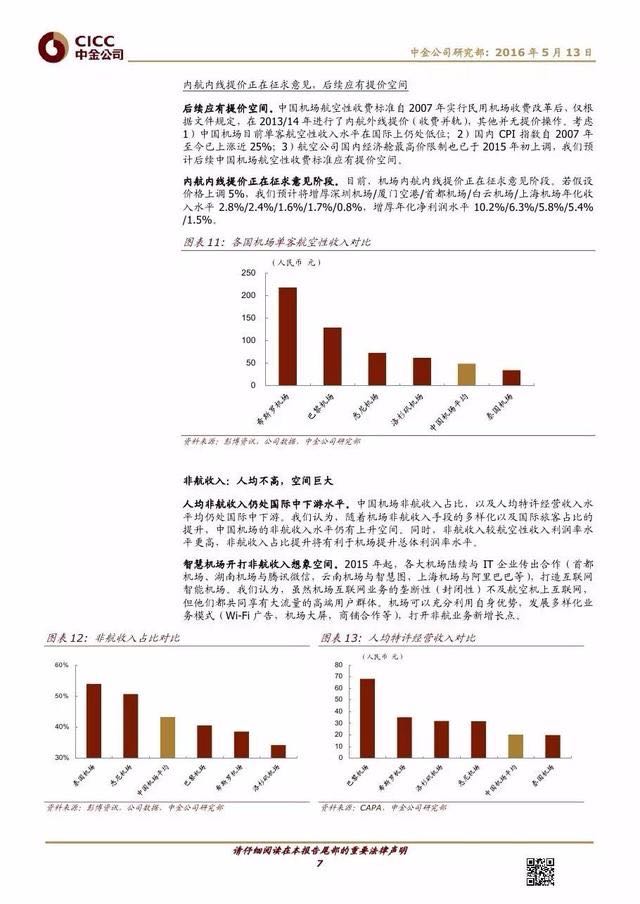

国内机场人均非航收入水平仍处国际中下游,发展空间巨大;

我们认为国内机场的成长性价值有待重估。

以下为报告全文:

【号外】以“融合·新生态”为主题的《执惠·2016中国旅游大消费创新峰会》将于6月16日在国家会议中心举行,届时国内旅游、投资、体育、营销、娱乐、媒体、户外等近千名各界精英将齐聚一堂,直击旅游大消费产业前沿,探索广阔未来,分享最具创新性的产品体验,聚合最优质的投资与营销资源,积聚能量,共创价值。欢迎点击链接查看详情并报名:http://www.tripvivid.com/activity/new-eco#join

扫码查看详情

扫码关注执惠公众号