.jpg)

新用户登录后自动创建账号

登录第三方登录

2015年中国酒店市场业绩表现差强人意。相比2014年,中国酒店市场2015年全年入住率同比下降0.1%,平均房价下降3.4%,每间可售房收入在该两项指标的作用下,降幅达3.5%。

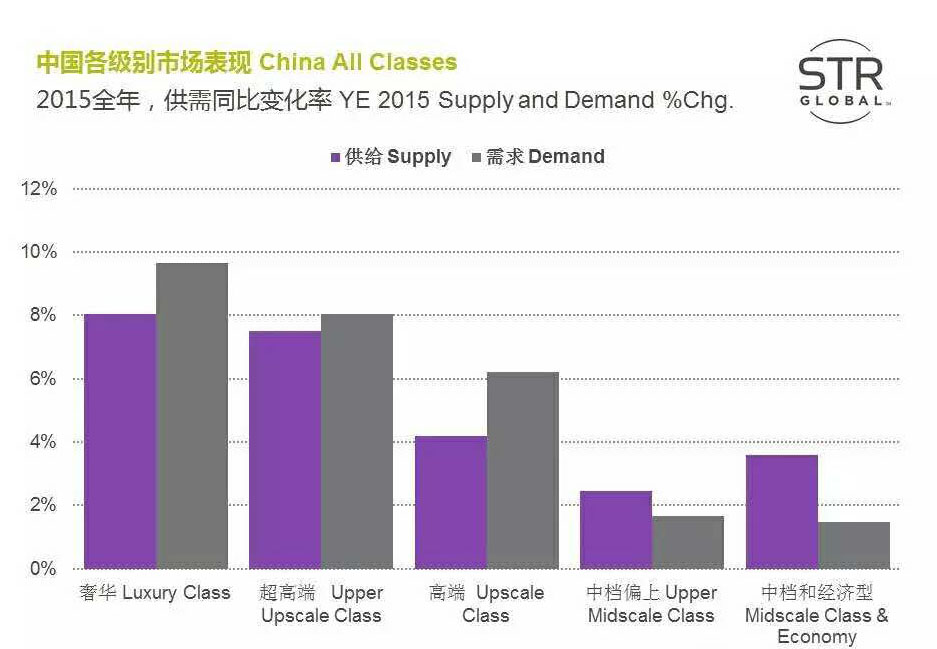

回顾2015全年中国酒店市场整体供需情况,市场供给量的同比变化率赶超市场需求量,客房供给同比增长4.1%,需求量增长3.9%。

奢华酒店需求量增长最快,为9.7%,超出客房供给增长近3%;

超高端酒店需求量增长位列第二,与去年同期相比增加8.0%,客房供给量上涨7.5%;

中档偏上和中档及经济型变化最小,涨幅不足4%,但其市场供给过量超过市场总体需求。

细观中国客源结构,散客、团队和协议客户占比分别为70%,22%和8%,其中休闲散客的客源占比有所提升,2010年时占比62%。

在STR Global所追踪的14个中国主要城市中,各城市表现不尽相同:

三亚和沈阳的入住率分别取得10.6%和7.8%的增长。而西安、天津和青岛酒店市场的入住率位列跌幅前三位,分别呈现-4.2%、-3.2%和-1.9%的同比下滑;

武汉市场表现优异,与2014年同期相比平均房价上涨5.3%;

杭州、上海、大连、苏州和深圳在入住率增长的情况下,平均房价也有所提升,其入住率分别提升+6.6%、+2.9%、 +1.0%、+0.5%和0.1%,平均房价增幅分别为+4.5%、 +3.1%、+3.6%、+1.8% 和+3.4%。

三亚酒店市场的平均房价跌幅显著,表现出-4.2%的同比下滑,但其每间可售房收入指标仍在入住率(+10.6%)的推动下实现了同比上涨6%。

中国一直被认为是供给量增幅最大的国家之一,根据最新的数据显示,中国目前筹建酒店数为464家,代表146322间客房。虽然新增供给的增幅有所放缓,但三亚和成都依然存在大量的项目在建设当中。

2015年,已经有越来越多的城市扭转了每间可售房收入同比下降的颓势。其中北京,大连,杭州,三亚、上海、沈阳、深圳、苏州和武汉市场呈现了该指标的同比递增,而成都、广州、青岛、天津和西安市场在每间可售房收入方面仍然表现出同比下降。

扫码查看详情

扫码关注执惠公众号