.jpg)

.jpg)

新用户登录后自动创建账号

登录第三方登录

2014年春天,Facebook以190亿美元的价格收购WhatsApp时,每个人的心中都有个疑问,这个服务真的值得用估值近20倍的价格买下吗?

WhatsApp的估值可能是个极端的例子,但收入和估值间的巨大差距已经越来越普遍。基于云计算的共享服务Dropbox获得估值100亿美元的风险投资,或者说是收入的40倍。Airbnb.com筹集的资金估值100亿美元,这是其收入的近20倍,更让它的价值超过凯悦酒店或温德姆集团。

取代出租车的Uber目前正在筹集资金,预计估值300亿美元,大概是其收入的15倍。阿里巴巴IPO的募资价值大约是其收入的10倍。

这些公司代表了投资者偏爱的公司类型新趋势。较传统公司领导者不明白的是为什么这些初创公司凭什么有如此高的估值。他们更能赚钱吗?他们增长更快吗?他们有更高的资产收益率和更低的边际成本吗?

对于上面所有的问题,我们的回答是肯定的。

我们与德勤合作,调查了标普指数500的企业40年的财务数据,探求估值趋势如何随着商业模式和新兴技术而演变。我们的研究有三个关键发现。

1、有四种商业模式

首先,我们寻找一个简单的方法来区分吸引投资者的不同类型的公司。因为今天的高估值,快速发展的企业分布在各行各业,我们很快舍弃了过去的行业分类标准,制定了一个基于商业模式的新框架,这是组织主要采取的投资方式。

四个模式是:

资产建立者(Asset Builders):这些公司建立、开发和租赁实物资产来制造、分发和营销实物,如福特汽车、沃尔玛和联邦快递。

服务提供者(Service Providers):这些公司雇佣员工向客户提供服务或计时收费,如联合健康保险公司(United Healthcare)、埃森哲(Accenture)和摩根大通(JP Morgan)。

技术创造者(Technology Creators):这些公司开发和销售智能财产,诸如软件、分析、制药和生物技术等,如微软、甲骨文(Oracle),安进公司(Amgen)。

网络组建者(Network Orchestrators):这些公司创建可以互动和分享价值的同侪网络。他们可能出售产品或服务、建立关系、分享建议、给予评论、协同合作,共同创造等,如eBay、Red Hat和Visa,Uber,Tripadvisor,阿里巴巴。

为了探究着四种模式的长期表现,我们把这种商业模式框架应用于数据库,也就是标准普尔500公司从1972年至今的资料。两个不同的研究人员把每个公司按照其主要的商业模式分类,分类标准考虑到以下因素:公司年报中对自己的描述;不同的业务所产生的收入;资本配置模式,如研发费用或主要业务成本支出;市场看法,如新闻报道,分析报告。

尽管大多数公司都涉及好几种商业模式,我们根据公司大部分业务中使用的商业模式,或者它投入大力气开发的商业模式来进行分类。例如,尽管耐克的大部分业务是生产和销售鞋子,我们将其归为资产建设者。但是耐克公司也开发了Nike+生态系统,通过互联网和自己的实体商品连接,让用户可以跟踪活动并和与朋友分享进展。因此,我们将耐克归类为网络组建者。

2、网络组建者创造更多的价值

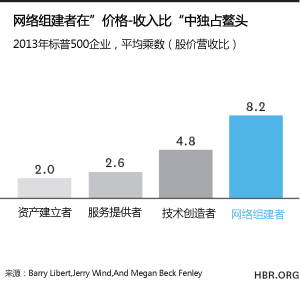

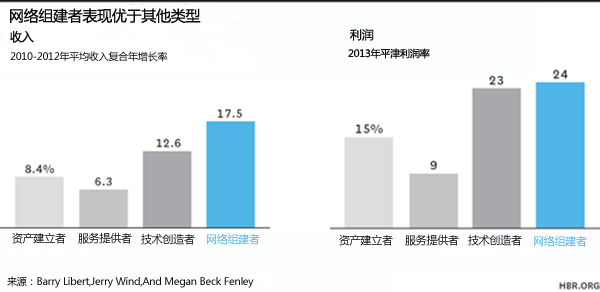

我们的商业模式分类和分析产生了一些令人吃惊的结论。网络组建者在几个关键维度上胜过其他商业模式的公司。这些优势包括比收入更高的评价,更快的增长和更高的利润率。

让我们来看看详细的数字。我们的分析表明,平均而言,自2013年起网络组建者的估值比其他商业模式的公司高出两到四倍。此外,过去十年趋势数据表明,这种估值差距正随着时间的推移不断扩大。我们把这叫做商业模式促进收入和估值差距的“乘数效应”。

一个公司的股价营收比比率——我们称之为“乘数”—— 基于企业的市值与收入来计算,这两个数字很难被会计方式操纵。市值反映投资者对未来现金流的预期,实际上我们发现有最高乘数的公司,有10年时间在营收增长、盈利能力和资产回报率方面超过估值较少的公司。

我们还发现,网络组建者在年复合增长率和利润率也上胜过其他商业模式的公司。我们认为这是因为由代表组织的网络实现的价值创造降低了公司的边际成本,就像Jeremy Rifkin在《零边际成本社会》(The Zero Marginal Cost Society)一书中描述的一样。例如,TripAdvisor.com得益于其客户的评论,Airbnb善用其网络里的住房资产。

3、很少有公司像网络组建者一样运行

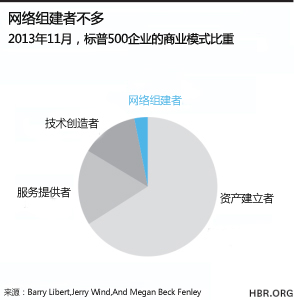

只有不到5%的公司的商业模式是网络组建者,即使这种商业模式在多项绩效措施上有正面的影响。主要有以下几个原因。

首先,今天以网络为基础的商业模式需要新的技术和能力。大多数企业领导者擅长建立,拥有和管理公司的实物资产或人员。然而,网络构建者依赖无形资产,像是知识(如Gerson Lehrman Group)、人际关系(Facebook),或其他人的资产(Uber)以及新的“非管理”和“非所有权”的能力,这些能力是要促进形成由个人组成的网络,以及他们的个人资产和人际关系。

第二,一般公认会计原则(GAAP)把一些资产分类为“资产”(工厂财产和设备),其他分类为费用(人员、培训和知识产权),无视其他(客户、情绪和网络),这常导致公司投在无形资产的资本比重偏低。这样的问题在今天显得格外严重,因为无形资产大约占企业市值的80%。

第三,标准的行业分类法导致想法的局限,让新商业模式留出一些可以进入的空间。例如,回想20世纪90年代早期。大多数传统零售商缓慢进入在线零售市场,因为他们不认为自己是“科技公司”。在线市场成为未开发的处女地,后来很多公司涌入这个市场如Amazon 、eBay和Zappos,它们攫取市场占有率,并改写零售业的游戏规则。今天,网络的力量正创造出新的跨行业转型。想一想Uber和Lyft对出租车行业的冲击,或Airbnb是如何影响酒店行业的。

最后,商业模式紧密整合到公司的每一部分,因此很难改变。改变商业模式需要改变资本配置,但麦肯锡公司的研究表明,尽管商业环境剧烈变化,大多数公司的资本分配模式还是一成不变。这些因素让高管和董事会成员很难利用新商业模式产生的价值。

网络是组织内部和周围的信息、能力和资产很好的来源。然而,大多数网络处于休眠和未开发状态。为了成为网络组建者、创造更多的价值和更好的绩效,领导者必须连接并激活他们的网络,利用有形(住宿的如Airbnb的网络)和无形的(苹果网络开发者的专业知识)新价值来源。我们建议所有领导者和董事会考虑下面的步骤:

1.评估你的商业模式。理解目前你的组织中采取哪些商业模式,以及通过资本配置创建出的这些模式的领导团队成员的偏好和偏见。

2.盘点你的网络资产。审视自己公司包括客户、员工、合作伙伴、供应商、分销商、投资者在内的未激活的网络资产,并确定哪一个具有最大潜力。

3.重新分配用于网络的资金。至少转移5%到10%的投资资本来启动你的网络。早期要用实验方法来进行资金配置并随时调整。这可在组织内执行,也可能通过收购或合作的方式来操作。

4.添加网络关键业绩指标(KPI)。将网络导向型指标如参与人数、情绪和参与程度添加到财务衡量指标中。这些关键业绩指标将作为你调整网络依据的方向。

底线是:今天开始改变,并且替换所属组织的乘数效应。通过接触你的顾客、员工、合作伙伴、供应商和投资者,找出与他们共同创造价值的方法,来启动目前仍在闲置状态的网络。(孙秋月/译 腾跃/编校)

Barry Libert是数字化顾问公司与天使投资公司OpenMatters的CEO,也是沃顿商学院SEI中心的资深研究。Yoram (Jerry) Wind是宾夕法尼亚大学沃顿商学院营销学教授。Megan Beck Fenley是OpenMatters的数字化咨询顾问,以及沃顿商学院SEI中心的研究人员。

*本文转载自哈佛商业评论。作者Barry Libert、Yoram (Jerry) Wind和Megan Beck Fenley。

扫码查看详情

扫码关注执惠公众号