.jpg)

新用户登录后自动创建账号

登录第三方登录

私募股权基金——蛮族集团

今年,亨利·克拉维斯(Henry Kravis)和乔治·罗伯茨(George Roberts)分别庆祝了72岁和73岁生日。他们的姓氏即是“KKR”这家公司名字中第二个“K”和“R”的来源。在黑石集团中拥有同样地位的史蒂夫·施瓦茨曼(Steve Schwarzman)今年69岁,而二号人物汉密尔顿·詹姆斯(Hamilton James)也65岁了。在过去的几个月中,凯雷集团(Carlyle)背后和塔尖的三巨头——大卫·鲁宾斯坦(David Rubinstein)、威廉·康威(William Conway)和丹尼尔·达尼埃洛(Daniel D'Aniello)分别满67岁、67岁和70岁。阿波罗(Apollo)的创始人和老板莱昂·布莱克(Leon Black)则刚刚65岁。

这些人经营着世界上最大的四家私募股权基金公司,个个都是亿万富翁。到了他们这把年纪,无论是自主选择还是被逼无奈,上市公司的首席执行官们都准备或者早已衣锦还乡。与KKR同年创办(1976年)的苹果公司已经换了七任老板,再早一年成立的微软则换过三任。平均而言,上市公司每十年要换一到两次领导人。金融业的高管40多岁就逐步退隐,赚得盆满钵满却也因压力而精疲力竭。

这样看来,私募股权基金从业人士(他们的工作是募集资金,全部或部分购买运营公司以备日后转售)的任职年限如此之长令人称奇。不过不要指望他们对此大做文章了。施瓦茨曼在金融危机前夕举办的60岁奢华生日派对(请到了与他同时代的罗德·斯图尔特【Rod Stewart】为宾客助兴)备受指责,这样的庆祝现已变成了绝对私密的活动。在KKR,公司成立40周年这样引人注目的里程碑也没有多少动静,大概是考虑到那些曾经雇佣了四大私募股权基金创始人的机构的命运:贝尔斯登(倒闭了)、雷曼兄弟(倒闭了)、芝加哥第一国民银行(倒闭了)和德崇证券(倒闭了)。该公司已经宣布了一项计划,鼓励富有公民意识的员工参加40小时的志愿工作。

私人视角

它们保持低调是有理由的。私募股权基金的标准运作流程——收购公司,增加债务,尽量少缴税,削减成本(以及设施和员工),攫取大额收费——恰恰是那种让民众对金融业的愤怒情绪火上浇油的事。投资于私募股权基金公司(而非私募股权基金所管理的资金)的投资者不愿喝彩则另有原因。去年,四大私募股权基金的股价齐齐下跌,黑石、凯雷和KKR的跌幅均超过20%。阿波罗、黑石和凯雷的股价还不及多年前初上市时的价格(见图表1)。几家公司第一季度的收益业绩黯淡,不过之后稍有起色。

去年,四大私募股权基金的股价齐齐下跌,黑石、凯雷和KKR的跌幅均超过20%。阿波罗、黑石和凯雷的股价还不及多年前初上市时的价格

换做其他任何行业,要是公关不佳、利润惨淡、股价低迷,首席执行官该要担心的东西会有一长串。董事会心存不满,会有人购股夺权,讽刺的是,还可能会有私募股权基金礼貌地上门询价。也许在企业世界的深水中这些担忧会不断渗透,甚至还会有一两个高层被炒。但在表面上,一切似乎波澜不惊。如果投资银行也经历这样的困境,绝对会看到大打出手的情况发生。私募股权基金不同寻常的设计,使得它能够承受动荡——除非动荡实在太过漫长。它的历史让人重新认识到什么叫做韧性。

不光是老牌私募股权基金公司依然坚挺,新基金也继续以惊人的速度涌现。总部位于伦敦的研究机构Preqin称,1980年时有24家私募股权基金公司,到2015年则有6628家,其中620家在当年成立(见图表2)。如果考虑到其他商业和金融领域内发生的情况,这样的扩张就更加令人瞩目。美国的数据比较完整,我们看到银行数量达到顶峰是在1984年,共同基金是在2001年,公司是在2008年,而对冲基金也许是在2015年。风险投资公司仍在迅速涌现,不过它们基本上就是投资初创小公司的私募股权基金。

1980年时有24家私募股权基金公司,到2015年则有6628家

私募股权基金取代投资银行成为最抢手的金融工作,足见其生命力。无论对美国前财政部长(罗伯特·鲁宾离开克林顿政府后去了花旗集团,蒂莫西·盖特纳则离开奥巴马政府去了华平投资)还是商学院学生而言,都是如此。一些投资银行在向潜在雇员宣传时,会自我标榜为通往私募股权基金工作的途径。如果银行对自己身份降低心怀怨恨,它们唯一的回应就是那种只有在面对最重要的客户时才有的卑躬屈膝式的尊重。这些基金在2015年达成的交易价值4000亿美元(见图表3)。它们每次购买或出售公司时所支付的费用,占到了全球银行体系从并购中所获收入的五分之一。

私募基金在2015年达成的交易价值4000亿美元,它们每次购买或出售公司时所支付的费用,占到了全球银行体系从并购中所获收入的五分之一

私募股权基金的增长如此迅猛,让人感觉其中存在泡沫。“现有的私募股权基金数量在未来20年都不会突破,如果真有突破的那一天的话。”保罗·舒尔特(Paul Schulte)说。他是香港一家同名研究机构的负责人。许多业内外人士都持同样的观点(也许并未说出来),而且这也确有道理。但我们也有充分的理由相信扩张将持续,单单考虑到已经投入基金的资金很难脱身,扩张也至少会持续一段时间。

私募股权基金的投资有时会被清算并偿还投资者,公司甚至也会关门。但私募股权基金的投资者被称为“有限合伙人”是很有道理的——一个关键的限制就是对撤资的约束。标准的出资承诺是十年。若想中途撤资就得找到另一个想要进入的投资者,从而保证基金中的资金不会减少。这通常涉及高额的交易成本,令人望而却步。

十亿美元的蟑螂旅馆

私募股权基金与其他投资品形成了鲜明的对比。客户从银行取钱可以随用随取,从共同基金取钱需要一天时间,从对冲基金取钱则可以每月、每季、每年进行,或在极少数情况下,每两年取一次。正是因为资金可能迅速逃离,银行会获得政府存款保险,使之免受疯狂市场的影响。正因为投资者可以撤资,一段时期内表现不佳的对冲基金可能面临崩溃,即使它们的投资假以时日也许会带来丰厚的回报。

无法退出的结构所带来的稳定性,使私募股权基金公司得以聚合规模庞大的企业。单看公司本身还不是很明显。四大私募的市值大约为500亿美元,勉强能够挤进《财富》500强的前100名,它们一共也只雇用了大约6000人。但这些基金所持有的企业(为其有限合伙人所有而非公司资产)的市值和经济重要性则要大得多。凯雷投资组合中的275家公司雇用了72.5万人,KKR投资的115家公司雇用72万人。这使得这两家公司雇用的人数比除沃尔玛以外的所有美国上市公司都要多。

迄今为止,四大私募股权基金的投资组合最大,但其他如TPG、泛大西洋投资集团(General Atlantic)和盖特纳的华平投资(Warburg Pincus)都曾经或仍然持有许多大家熟知的公司。贝恩管理咨询公司的报告称,2013年,由私募股权基金支持的公司占美国中型企业的23%,大型企业的11%。

不久前,这些公司大部分都为大批股市散户所有——人们认为这种体制既有利于企业,也与资本主义民主相称,因此其他国家也试图复制这一体系。而私募股权基金则调配来自于庞大基金池所有者的大笔资金,大大削弱了这一模式。这也同样被复制到了其他国家。世界上的私募股权基金中,只有一半的公司和56%的基金资产位于美国。私募股权基金资产中有四分之一在欧洲。还有些基金位于巴巴多斯、博茨瓦纳、纳米比亚、秘鲁、塞拉利昂和突尼斯。

私募股权基金的兴起一直受到怀疑。当KKR第一次发起大规模私募股权基金收购——即于1988年收购RJR纳贝斯克公司时,它和它的同伙成了畅销书中描述的“门口的野蛮人”。私募股权基金的成功,以及娴熟的公关和战略性慈善活动已经平息了这些担忧,政治捐款大概也没什么坏处。但该行业的局限性仍然十分明显,而目前的状况正在加剧这些问题。

私募股权基金围绕着一小撮精英投资者和管理者组建,通过在基金控制的企业中大量使用杠杆来放大自己的影响。这种做法天生就十分昂贵。投资者需要更高的回报来弥补流动性不足;利息成本很高,以抵消杠杆带来的风险;能够设计这些安排,并能与资本提供者保持稳固关系的基金管理人,收费也不菲。

在行业的增长期,利率长期下降使得交易能以较低的利率进行再融资,部分改善了成本问题。如今利率已经没有什么下降空间,最终应该会上升。这也是舒尔特和其他人认为增长前景不大的原因之一。

政治立场

另一个变化是,银行收到降低风险的命令,于是减少了高杠杆交易可用的资金。这意味着借款成本会更高。如果想知道这对体系有多大的破坏,看看从2015年9月到今年2月这短短几个月的情形就好了。次投资级,也就是“垃圾”债券的平均收益率从7%上升到了10%。私募股权基金的收购交易几乎停止,其所持有的资产中,但凡有上市部分的都必须减记价值,导致第一季度业绩惨淡。可用于新交易的钱突然就没有了。凯雷在紧缩之前刚刚宣布收购Veritas Technologies,交易差点没法完成,只有在重新谈判达成更低的价格和更低的杠杆后才得以挽回。

政治环境也可能会发生变化。这一行业得益于税法中两个不合常理的方面:对企业大量借债的激励,以及一般合伙人享受较低的税率——因为其大部分个人收入都可按资本利得的税率缴税。现在这两方面要求改革的呼声都很强烈,后者看起来尤其可能发生改变。

还有一个更广泛的政治风险。纽约大学的教授和瑞典智库产业经济研究院在1月份发表了一篇论文,题为《私募股权基金的无意识黑暗面:论过度退市的经济后果》。随着公司由公众股东所有转向私募股权基金所有,个人与企业利润之间的直接关系被割裂了。公众将会与资本主义的资本要素脱离,由此可能导致他们更不愿意支持那些亲商业的政府政策。

还有一个影响深远的问题值得考虑,即有时私募股权基金唯一真正“私人”的东西似乎是其薪酬结构。在很大程度上,基金中的钱要么直接与公共机构相连(主权财富基金和市政养老金),要么是根据公共政策而免税(私人基金会和学校捐赠)。无论是渴望真正的私人市场的人,还是那些沮丧地看到公共政策养肥了特定私人小群体的人对此都十分恼火。基金分配、投资和国家之间暗藏的纽带创造了腐败与裙带资本主义的温床。

狂乱的人群

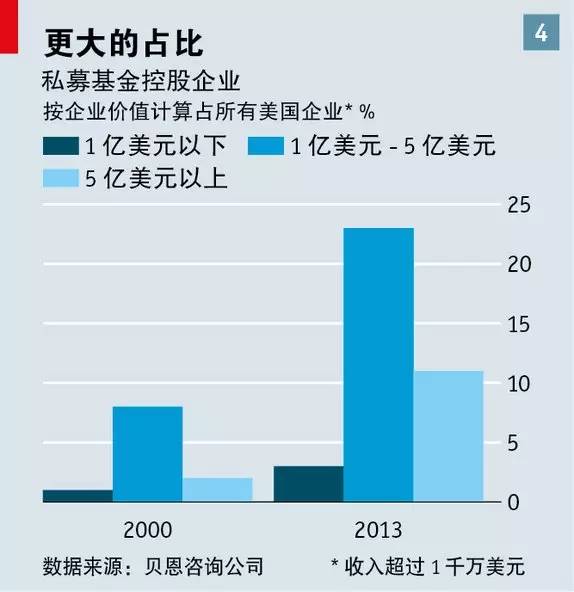

不过,对该行业最大的威胁并非来自其批评者,而是来自它自身的成功以及那些一心要效仿的人。根据贝恩咨询公司的数据,在美国中型企业中,由私募股权基金控股的公司占比在2000至2013年间增长了两倍;而在大型企业中该比例增长了五倍多(见图表4)。这并不表示私募股权基金已经没有增长的空间,但确实意味着机会将变得更少。

在美国中型企业中,由私募股权基金控股的公司占比在2000至2013年间增长了两倍;而在大型企业中该比例增长了五倍多

与此同时,能够获得廉价资本(通常是国家相关资本)的其他类型的实体也已进入收购市场,包括中国的跨国企业(由国有银行注资)、主权财富基金,以及想要直接投资的养老基金,比如安大略省教师养老计划。这意味着新交易的竞争会更加激烈。根据贝恩的数据,2007年被收购的中型医疗企业中28%由私募股权基金公司完成,到了2015年该比例仅为8%。科技和消费品零售商及企业收购案也呈现类似的趋势,尽管可能不那么明显。阿波罗的联合创始人乔舒亚·哈里斯(Joshua Harris)在5月初的米尔肯学会全球大会(Milken conference)上对与会者们说,这是“我所经历过的对私募股权基金而言最艰难的环境”。

在某种程度上,这或许可以解释私募股权基金公司手头持有的资金量——即它们所谓的“干火药”。据Preqin估计,目前的资金存量超过1.3万亿美元。考虑到私募交易中运用的杠杆(假设为二比一)后,单单这一数额就占到了2015年并购交易总值的约70%。如果出现利润丰厚的投资领域,那么可使用的现金量本该缩水而非增加。从另一点上也可证实形势的严峻:最大的私募股权基金公司愿意在其他更不相干的领域寻求新机会。黑石目前在房地产领域的投资达1030亿美元,超过了在私募股权基金领域1000亿美元的投资(另有1120亿美元投资于对冲基金和信贷)。卡雷和KKR目前投资的资产只有不到一半是企业股权,阿波罗则仅为四分之一。

竞争对收费也产生了影响。十年前,标准的算法是2%的管理年费加上利润的20%。目前广泛引用的数字仍是如此,但实际上,根据一家大型企业披露,管理费已下跌至约1.2%,和面向大众的共同基金收费差不多了。从利润中还能抽走20%,但部分客户已被允许“共同投资”,即在通过私募股权基金购买一家企业股权的同时,还可以自己直接收购同样的股权。这减少了交易中的费用收入。

这些都是引发疑虑的好理由。但是,尽管“干火药”的数额可能预示了机会不多,它也显示出仍有大量资金跃跃欲试。尚不清楚这是否明智。私募股权基金不像共同基金用每日净值来评估业绩(对冲基金也常用这种方式),这使得人们对其业绩存疑。私募股权基金公司标榜的“内部回报率”衡量法可能会被做手脚。这使得很难对其表现进行学术性评估。

今年7月,芝加哥大学、牛津大学和弗吉尼亚大学的商学院教授们对先前的一项研究*发表了最新发现:虽然近年并购基金的回报并不比股市的平均回报好多少,但那些在1984年至2005年间融资的并购基金的年度回报(扣除费用后)相较标普500指数和标普欧洲350要高出三到四个百分点。这是很大的差距。同样来自牛津大学的洛多威克·法利普(Ludovic Phalippou)则持更为怀疑的态度,他认为如果控制私募股权基金所投资资产的规模和类型,那么它们的长期表现从来不比市场跟踪指数更好。话虽如此,但要通过其他方式来获得同样的规模和类型的资产组合并非易事。

平均回报多高虽有争议,但它并不能体现全局。研究发现了一些证据,证明那些在某一基金上表现出色的私募股权基金经理能够复制其成功(虽然这种效应在过去十年中似乎也减少了)。最大的投资诱因可能仅仅是缺乏其他替代选项。私募股权基金目前的吸引力并不在于它能否复制以往的绝对高回报(大公司的年回报率据称常高于20%),而在于它是否有可信的机会让回报优于目前表现平平的其他投资方式。这对养老基金来说尤其是个问题,这类基金通常需要赚取7%或8%的利润才足以履行其义务。

为何人们可能期待私募股权基金的业绩优于公开市场?一个标准的解释是它可以无视“季度资本主义”,即缺乏耐性的投资者的意旨。这种解释并不特别令人信服。为私募股权基金公司效力的是一批仿佛喝了兴奋剂的人。在动荡时期他们常常要求其投资组合中的公司不断汇报业绩,也可能会出手阻止哪怕是最无关紧要的现金开支。

不过,确实不一样的地方在于专注度。私募股权基金、其设立的董事会以及为其效力的高管层都倾向于专注基金的实质业绩,而将几乎所有其他因素都排除在外。上市企业面对着排山倒海的监管要求,这些要求常常晦涩难懂或自相矛盾,而与业绩无甚关系。上市公司退市的数量和这类监管要求同步增长看来并非巧合。

公开披露的要求在很多层面上看都是上市公司最吸引投资者的特点,然而它已经造成了一种法律上的脆弱性。一家企业可能会因为股价骤跌而被告上法庭,理由是被套牢在亏损中的投资者并不了解可能的风险。同样可能招致官司的还有对某个具潜在争议性议题的任何内部讨论,比如纽约州检察长调查埃克森美孚对气候变化相关风险披露不足便是一个例子。

在美国以外的地区,法律可能不尽相同,但那里资本市场运作(或者运作不佳)的方式为私募股权基金跑赢大市提供了其他机会。比如在中国,银行贷款的利率期限仅为一年,而寻求上市以获得较长期的融资则意味着要在由政府控制的队伍中排队。私募融资可以在短期内迅速部署,并根据业务的需要决定资金的进出。

最近由哈佛商学院发表的一份工作报告**总结了私募所有权可能的益处:以股权替代负债,由此减少了纳税而扩大了利润;报酬结构为管理层提供了提升收益的巨大动力;增加了新的专长;提高了交易灵活度。或许最具吸引力的一点是速度。被私募股权基金收购的企业通常在几个月内就会替换高管及董事会成员。收购在被视为有利的时机完成,销售和再融资亦是如此。当公开市场表现不佳——比如近来的情况下——私募股权基金反对将股权再上市或借入更多贷款,并且可能选择偿还部分贷款。但在市场的包容力增强之时,它们则会做出相反的动作。

上市公司也可以做到上述大部分工作,但它们往往不这么做。这可能是因为其内部运作更易受到检查和批评。有时它们会引入私募股权基金来做自己不便做的事。上市公司伯克希尔·哈撒韦(Berkshire Hathaway)收购了卡夫(Kraft) 和亨氏(Heinz),这些交易中也有巴西私募公司3G Capital的参与。在交易后,巴菲特在其年度报告中这样解释道:“我们和3G公司有着同样的热情去购买、创建和持有那些满足人们基本需求和欲望的大企业。不过,我们在追求这一目标时遵循了不同的道路。它们的方法是买下那些有机会帮助它们消除许多不必要成本的企业,而后非常迅速地执行来达成目标。它们做得极为成功。”看起来,伯克希尔·哈撒韦把艰难的决策外包给了另一家相较而言不太公开、更愿意承担这些艰难任务的公司,难怪在它的年度大会上,快乐的股东们总会为这位快活地嚼着花生糖的CEO鼓掌。

上市公司和私募股权基金合作还有其他的理由。2015年,当通用电气大规模缩减金融业务时,随后披露的100多项交易中有四分之一都涉及私募股权基金。仅有三个公开上市案例。除行动迅速外,私募股权基金也具有创新性。当医疗保健公司沃尔格林博姿联合公司(Walgreens Boots)将其提供静脉输液治疗的业务出售给私募公司麦迪逊·迪尔伯恩(Madison Dearborn)时,它得以保留了重大股份(未对外披露具体为多少)。这类交易减少了将某些将会获得成功的业务以过低价格出售的尴尬,在华尔街对此有一个轻蔑的称法,差不多是“傻逼保险”的意思。

它们是某种解决方案

鉴于私募股权基金所展现的灵活度,或许这样的时刻已经到来:人们对于为何一家企业是由私募股权基金持有而非上市的疑问会减少。缴税更少、运作限制更少、法律风险更小,这些都很吸引人。但也存在着政治风险:那些利益向特权阶层倾斜的架构总是会遭到公众的炮轰。但这种潜在的弱点同样也是力量的源泉。从非常富裕和资产丰厚的人群融资,从州政府和市政府员工养老基金、主权财富基金和有大量捐赠基金的大学等机构融资,你就获得了一定的影响力。

理论上说,这样的特权应该会有其代价。公开市场广博而深厚,它们应能高效地(以不昂贵且聪明的方式)提供资本,也因此对于企业和投资者双方来说都应该是最佳解决方案。所以它们应该会赢得竞争。可惜,目前看来,上市公司受到的内部和外部限制都压制了它们的表现,其结果是私募界的老手及其培育的众多新秀在未来几十年里的日子可能会越来越好过。

*《私募股权基金投资和公众股权的回报比较》(How do Private Equity Investments Perform Compared to Public Equity?)作者:罗伯特·哈里斯(Robert Harris)、蒂姆·詹金森(Tim Jenkinson) 和史蒂芬·卡普兰(Steven Kaplan) 于2016年发表于《投资管理期刊》(Journal of Investment Management)。

**《私募公司自称做些什么》(What Do Private Equity Firms Say They Do?)作者:保罗·冈珀斯(Paul Gompers)、史蒂芬·卡普兰( Steven Kaplan)和弗拉基米尔·穆卡尔亚莫夫(Vladimir Mukharlyamov)。哈佛商学院2015年工作论文。

* 本文转载自微信公众号“经济学人”。

扫码查看详情

扫码关注执惠公众号