.jpg)

.jpg)

新用户登录后自动创建账号

登录第三方登录

作为每年一度的最重要报告之一,本周四高盛发布了2017年十大“惊世”预言和首批六大顶级交易策略。

其中引人注目的是,高盛年内第四次看空人民币,全面下调人民币兑美元预测,在岸人民币在未来十二个月将跌至7.3兑一美元,远远超出市场预期。

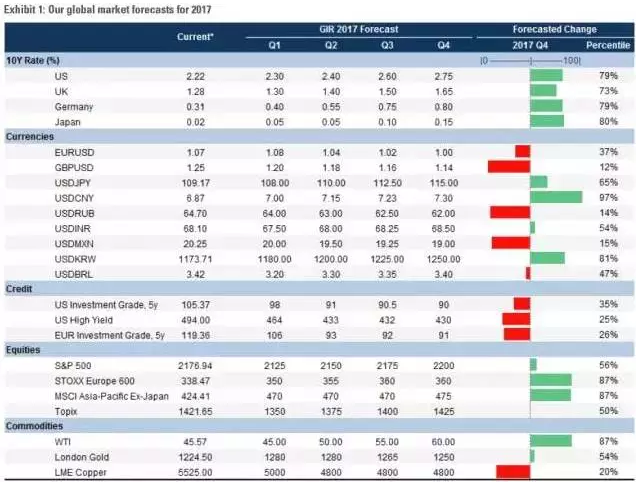

“股市,还有债市的估值都已经达到了历史的高位,所以我们预计未来,大多数资产的收益都将相对较低。”高盛在报告中写道。下图是高盛对2017年标普500、多国货币、10年期国债、油价以及黄金等资产走势的预计。

十大“惊世”预言

1、亚股回报回升

高盛预计明年投资者所得回报将略为回升,但仍维持低水平。最有增长动力的将会是亚洲股市(但不包括日本),料回报率达12.5%,远高过今年的3.8%。不过,日本股市的回报率或在明年跌3.7%,低过今年的5.2%。

2、美国财政提速

美国候任总统特朗普强调将加大基建开支,淡化选前曾提及的贸易保护主义及驱逐移民政策,为大市带来“追逐风险”的情绪,并憧憬财政刺激政策将带动当地的经济增长。

高盛相信没有爆发贸易战的风险,预计一些贸易协议,例如北美自由贸易协议(NAFTA)的再谈判只会聚焦改善美国制造业的前景,虽然特朗普威胁向外国征收惩罚性关税,但口水战成分更多。

4、新兴市场料反弹

新兴市场最近因特朗普当选而受压,但料不会持续至明年,一般美国经济和息口同步上升时,新兴市场资产如股市会做好。

人民币人为贬值,如去年8月突然贬值的情况明年会继续,预期在岸人民币在未来十二个月将跌至7.3兑一美元,其贬值幅度预测较市场的预计还要大。

本周五高盛全面下调人民币兑美元预测。

将3个月、6个月及12个月在岸人民币兑美元预测分别下调 至7.00、7.15和7.3,之前分别为6.7、6.8和7.00。此外,将2018年底和2019年底的在岸人民币兑美元预测下调至7.6 和7.65,原先为7.3;预计2020年底在岸人民币将贬至7.70。建议通过12个月无本金交割远汇来做多美元/在岸人民币,目标价 为7.3,止损位为6.75。

6、日本推创新货币政策

日本央行引入“收益率曲线控制”机制,预示将有一波创新货币政策,预料将有更多类似“贷款融资”的计划出炉。

随着全球经济站稳阵脚及油价自二月低位反弹,美企明年将走出“收入衰退”,料标普500成分企业明年每股经营溢利升10%,标普500明年底目标为2200点。

除美国外,预料中国、日本和欧洲均会加大公共开支,这些经济体的通胀压力势告上升。

9、信贷违约率将受控

虽然企业资产负债表疲弱,但由于明年美国经济衰退风险低企,料违约率将受控。

10、美联储收紧银根

考虑到特朗普承诺推出大规模财政刺激措施,美联储将需要加快收紧银根,以应对金融市场环境放松。不过,明年金融市场环境是否真能放松仍是未知数。

期货市场行情表明,美联储在12月13-14日举行的今年最后一次政策会议上采取行动的几率现已达到大约94%,创出了今年以来的最高水平。特朗普的财政开支计划致使市场认定,随着通胀预期的上升,美联储可能会加快加息脚步。

六大顶级策略

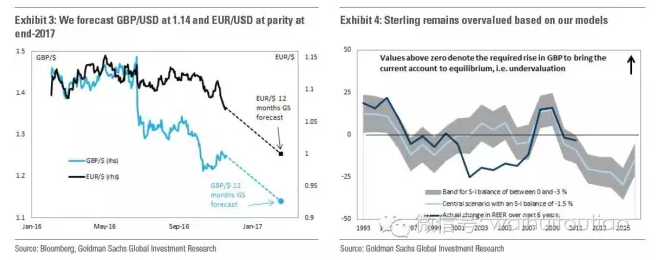

1、做多美元对英镑和欧元

高盛称,英国公投退欧以及近期的美国大选,都表明民粹主义抬头成为全球市场中逐渐发酵的主题。

在美国,财政刺激、贸易保护主义以及移民控制等措施出台的可能性上升,这些都有助于推升通胀,并利好美元;在欧洲,英国退欧进程的不确定性可能会令英镑承压,而意大利12月4日宪法公投以及法国、德国与荷兰等地的大选,则可能令欧元承压。

此外,美国和其他地区在经济增长以及通胀上的分化,也将利好美元。

在这个策略中,高盛看好同等权重的做多美元对欧元和英镑,假设起始点位为100,目标位则为110,止损在95。同时,高盛还将对未来3、6、12个月的英镑/美元预测值分别由1.20、1.21和1.25调整至1.20、1.18和1.14。

对于这一策略的风险,高盛认为在于欧洲央行提前缩减刺激,从而导致欧元/美元上涨;以及英国推迟触发《里斯本条约》第50条启动退欧流程,令英镑得到支撑。

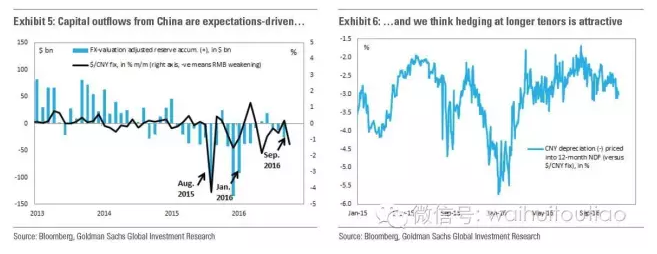

高盛认为,在美元走强的大环境中,中国要保持人民币对一篮子货币稳定,必然会令美元/人民币(CNY)显著走高。同时鉴于市场对美联储加息预期的重估,在当前节点做好对冲很重要,尽管对冲的成本和几周前相比已经上升。

因此,高盛将未来3、6、12个月内对美元/人民币的预期,由此前的6.70、6.80和7.00调整为7.00、7.15以及7.30。高盛同时预期2018年底美元/人民币将升至7.60,2019年底升至7.65。

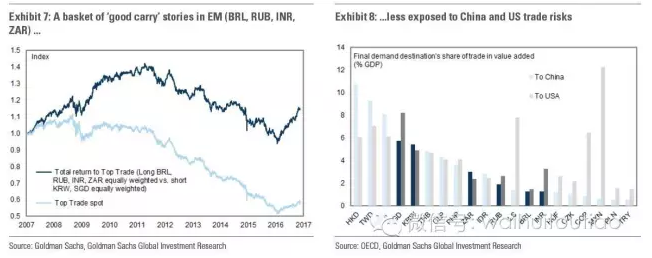

高盛称,看好同等权重做多巴西雷亚尔、卢布、印度卢比以及南非兰特,同时同等权重做空韩元和新加坡元。假设起始点位为100,目标位为114,止损位为95。预期收益为7%的套息和7%的价格回报,累计为约14%。

高盛称,对于2017年,继续看好中国以外的新兴市场的复苏,尤其是巴西、波兰以及印度等地,新兴市场股市也将迎来较好的买入时机。

高盛看好上述三地股市,假设起始点位为100,目标位则为120,止损位为90。

高盛认为,欧美通胀明年都将上升,因此建议做多美国10年期通胀保值债券的“盈亏平衡”通胀水平,起始点位为1.90%,目标位2.30%,止损位为1.60%。对于欧洲,其实水平为1.25%,目标位1.60%,止损位为1.00%。

高盛称,并不预计明年欧洲企业盈利会强劲增长,该指数当前为112,目标位为125,止损位105。这一交易的主要风险在于企业削减分红,特别是银行和石油板块,它们是Stoxx 50分红来源最大的两个板块。

延伸阅读

回顾高盛今年三次看空人民币场景

第一次(2016年1月)

人民币今年还是会大幅下行

高盛集团在发表的货币预期中称,人民币年内还有相当大的下行空间,年底将贬值至7.0。

同月,高盛集团总裁Gary Cohn在瑞士达沃斯论坛上表示,中国可能必须让本币贬值,以解决经济增速放缓问题。他们可能必须在未来六个月内采取一些措施。

高盛也因此成为今年第一家下调人民币预期的大投行。

第二次(2016年6月)

对人民币看法大逆转,“彻底负面”

高盛改用“彻底负面”这样的字眼来描述自己对人民币的新看法。

高盛驻纽约的首席外汇策略师Robin Brooks及其团队在发给客户的报告中写道:去年8•11汇改后和今年年初时曾出现过的那种大规模资本外流局面可能会再度引爆。

第三次(2016年10月28日)

“非对称贬值”新模式

高盛驻纽约首席外汇策略师Robin Brooks撰文称,对人民币/美元非对称性波动的研究揭示,这一汇率对在向贬值倾斜。

“非对称贬值”新模式:当美元指数走强时,人民币会选择盯住CFETS篮子,而让人民币兑美元汇率贬值;当美元指数走弱时,人民币会选择基本盯住美元(或对美元微升),而让人民币兑CFETS篮子贬值。

这种模式符合当前中国经济基本面,而且不易察觉,不容易引发恐慌,在外界看来“贬了等于没贬”。

失守3200点 结构性行情将持续

周五,沪深两市在小幅下跌中结束了本周的窄幅震荡走势。随着前期领涨的煤炭、有色等权重板块休整回落,沪指本周总体表现波澜不惊,周五收盘退守至3200点下方,全周振幅仅为1.08%。分析人士认为,在资产荒背景下,股市的投资价值日益显现,大盘整体向上趋势保持较好,但受制于存量资金博弈,预计市场仍将以结构性行情为主。

从盘面上看,建筑、房地产和机械等周期股周五早盘涨幅靠前,而煤炭、有色等大宗商品股领跌,显示出周期股本身出现分化。午后,证券、煤炭等权重板块继续下行,拖累沪指尾盘再度回落,最终收盘跌至3200点下方。

截至周五收盘,上证指数报3192.86点,跌幅0.49%,成交2354亿元;深证成指报10889.11点,跌幅0.51%,成交3089亿元。创业板指报2157.96点,跌幅0.23%。两市本周合计成交金额较上周基本持平。

尽管两市股指本周以震荡为主,但无碍资金对优质个股的青睐。从本周披露的公开信息来看,万科A获恒大继续增持至持股9.452%;中国建筑获安邦资产首度举牌;石榴集团举牌首钢股份后继续增持。产业资本的频频出手成为市场热点,同时也推动上述公司股价表现强势,其中万科A股股价周五更是刷新了上市以来的历史新高(前复权),盘中一度最高涨至每股29.00元。

与此同时,以中小盘股票为代表的创业板指周中一度表现活跃,次新股板块周五更是强势回升,整体涨幅超过2%。其中,领衔披露首批年报高送转预案的永和智控、天龙集团全天“一字板”涨停,鹭燕医药、东音股份、世嘉科技、昊志机电等多只今年上市的次新股收盘均集体涨停。

展望后市,申万宏源分析师严晓鸥认为,预计在深港通开通临近、供给侧改革逐步推进以及养老金入市等利好因素推动下,市场有望继续震荡上行,建议投资者可关注一些具有高股息和高送转预期的题材股,以及国企改革概念、供给侧改革概念、基建股、券商股和有补涨预期的周期股等。

主力资金净流入股排行榜

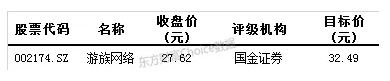

创历史新高股票

最新机构评级买入的股票

资料来源:东方财富Choice数据

恒生指数周跌幅0.83%

港股市场依然处于空头排列当中,后市需要进一步观察美联储主席耶伦的讲话,对12月是否加息看释放何种讯息。周五,深港通交易所推介会在深交所举行,港交所行政总裁李小加在会议上表示:“深港通万事俱备,只欠东风。只等监管当局一声令下。”

周五开盘,港股恒指低开0.11%,后受深港通消息提振,震荡上涨,截止收盘,港股恒指涨0.37%,报22344.21点,国企指数涨0.24%,报9349.31点。利丰涨4.18%,报3.49港元,领涨蓝筹。

本周恒指累计下跌0.83%,国企指数累计下跌0.89%。

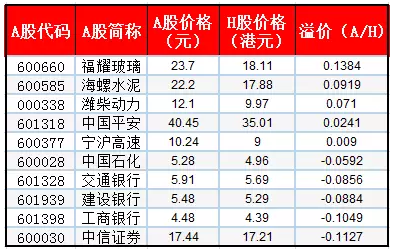

AH股溢价最小前十公司

注1:恒生AH溢价指数收125.12点,跌0.82%

注2:1港元对人民币0.88688元

美元汇率继续攀升 美股收跌

北京时间19日凌晨,美股周五收跌。因美联储主席耶伦暗示12月份有可能加息,美元汇率继续攀升,ICE美元指数处在13年来的最高水平。投资者在最近股市上涨后获利回吐,令周五市场承压。

截至收盘,道指跌35.89点,跌幅0.19%,报18867.93点;标普指数跌5.22点,跌幅0.24%,报2181.90点;纳指跌12.46点,跌幅0.23%,报5321.51点。

本周道指累计上涨0.1%,标普500指数累计上涨0.8%,纳指上涨1.6%。

其他市场,欧洲股市周五小幅下滑,银行股与大型商品期货企业领跌。WTI原油期货收涨0.27美元,涨幅0.59%报45.69美元/桶。布伦特12月原油期货收涨0.37美元,涨幅0.80%报46.86美元/桶。COMEX 12月黄金期货收跌8.20美元,跌幅0.7%报1208.70美元/盎司。

*本文转自价值线。

【号外】由执惠主办的《2016中国旅游大消费年度峰会暨颁奖盛典》将于12月14-15日在北京举办。2017产业风向标,聚焦休闲度假,文旅及“旅游+N”模式;旅游大消费七巨头首聚,覆盖旅游大消费全产业链;旅业年度盛会,执惠诚邀您的参与、见证。了解详情及报名请点击链接:我要报名!

扫码查看详情

扫码关注执惠公众号