.jpg)

.jpg)

.jpg)

新用户登录后自动创建账号

登录第三方登录

作为文旅业者,我们都期待能对这个不断趋前、变换不断的文旅时代的每一个重大事件、每一个关键节点,有着更多的了然于心,知晓它的变革、冷暖及趋势。

于此,执惠统筹分析一周文旅最新动态,试图从这些鲜活的元素中寻找发现每个领域中值得再加记录的最新事件或信息,基于一定的框架、视角或维度,来探析它们带给文旅业发展,带给我们的价值点。

文旅惠评【第66周】,文旅一线情报,一周深度评析。

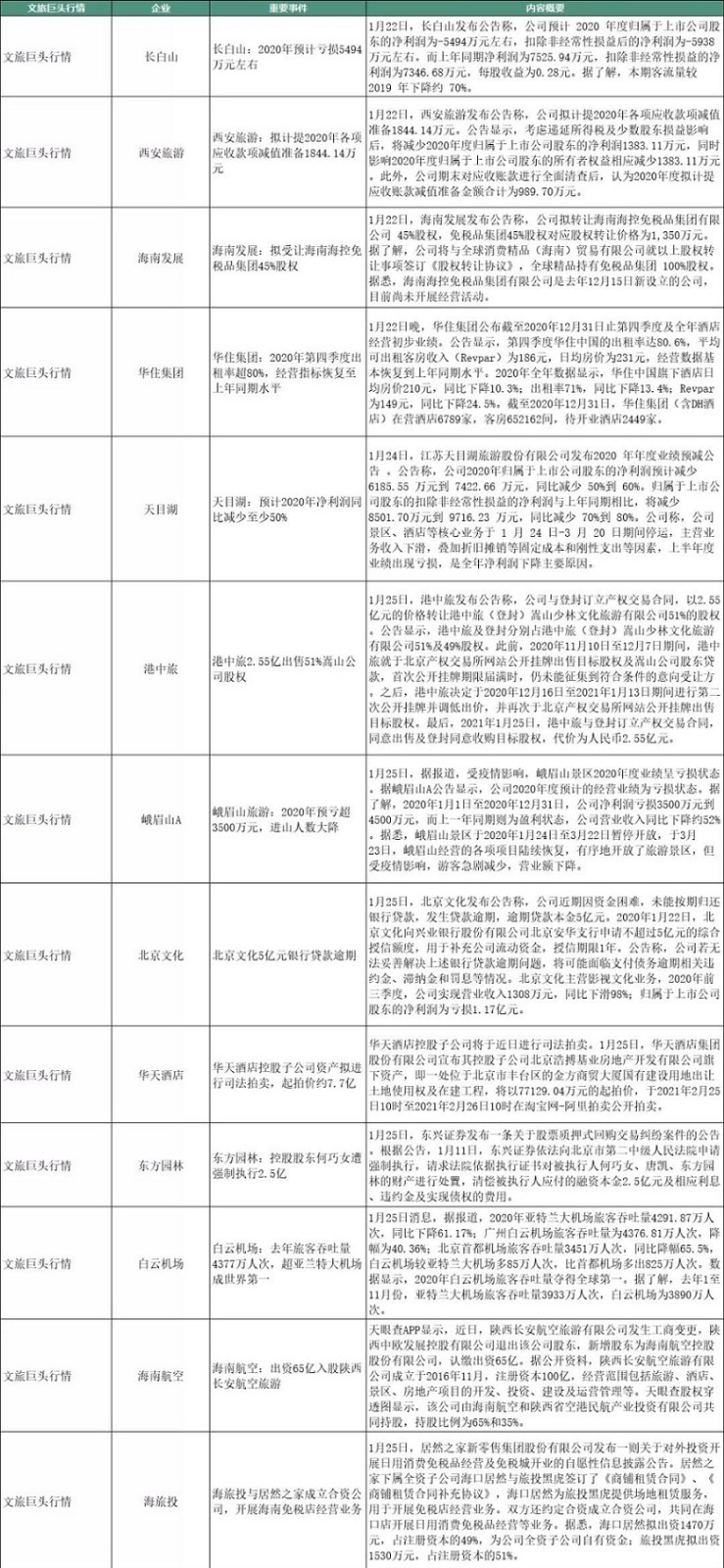

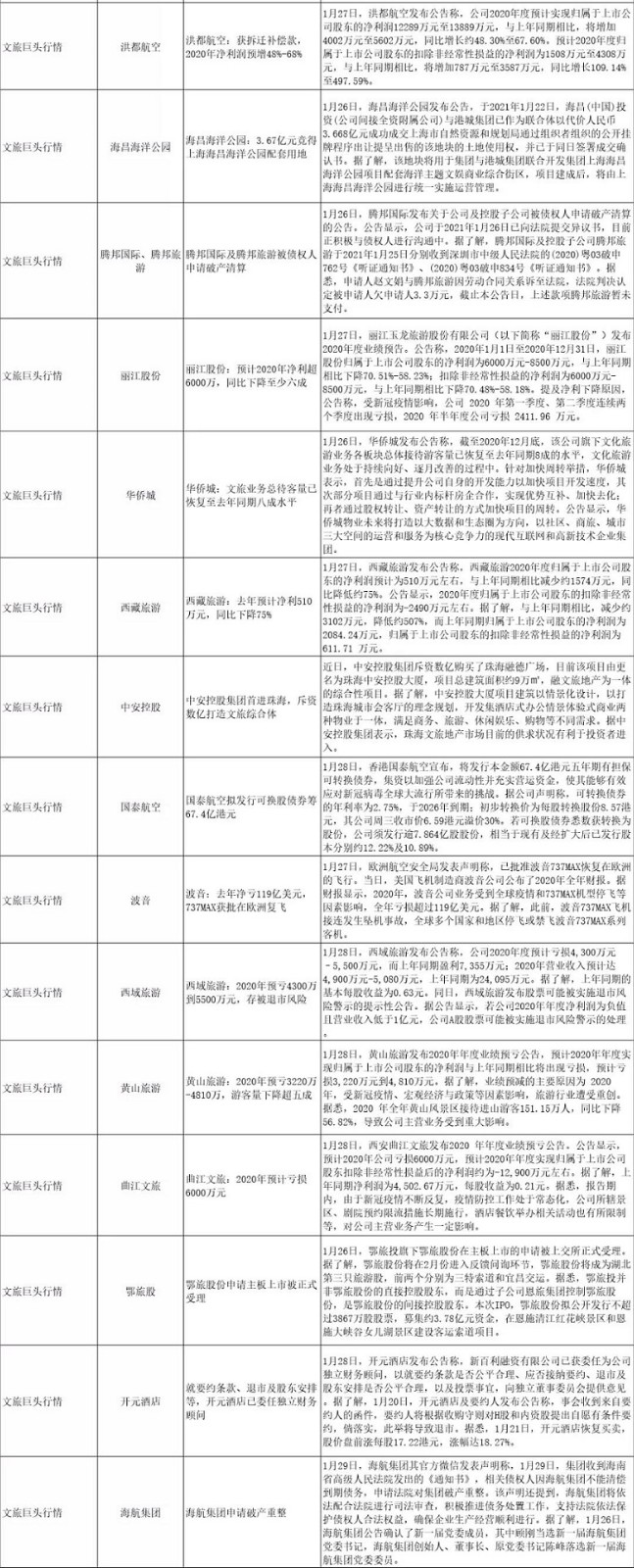

文旅巨头行情

破产清算、破产重整,巨头为何走入这一境地?

本周有两家巨头公布破产信息,区别在于腾邦国际及腾邦旅游被债权人申请破产清算,海航集团则是申请破产重整,但共同点在于它们都算积弊已久,且疫情带来更多冲击,其中扩张带来高光时刻,也埋下重重隐患。

腾邦国际是上市10年的商旅巨头、出境游龙头企业,曾经的民营企业500强,危机早已高企,其2019年净利润暴跌超1041%,而疫情下冰封的出境游,更让它的危机远未触底。

自2011年上市后至2018年,腾邦国际的业务并购扩张基本没停,进而形成“旅游+互联网+金融”三大业务“马车”。

但问题在于:1、大量持续并购,需要大量资金支持,导致腾邦国际资金承压,大量发债进而高负债、高质押;2、腾邦国际的业务运营模式存在弊端。其虽通过大量并购建立起“大旅游圈”,但大而全,却不紧实,协同效应受制约;3、腾邦国际的赚钱能力不突出。梳理腾邦国际财报可发现,其2014年-2017年,包括2018年上半年,其营业成本的增速大于营业收入增速,营业利润、扣非净利润增速小于营业收入增速,这或说明腾邦国际营业收入和净利润在各种业务并购后如期保持快速增厚,但其盈利能力或盈利水平却在走弱。

多重因素下,腾邦国际终“暴雷”,走向破产清算。尤其腾邦国际仰赖的出境游,还有较漫长的恢复期,其几乎全链条业务都将受到影响,乃至重创,这将是真正的“入不敷出”。

海航集团的破产重整,也和扩张、疫情密切相关。

借由持续并购扩张,海航由单一主体业务扩展到航空、实业、旅游、物流和资本等五大产业板块,凭借海内外并购布局筑起一个号称万亿的商业帝国。资本杠杆在其中发挥了重要作用,而之后命运走向的伏笔也由此“种下”。

一个细节是土地在其中扮演的重要角色。

海航规模迅速扩张的十几年间,从未停止过“圈地”(包括人工造岛)。随着土地储备的逐年增值,海航凭此资源进行的一系列融资得以完成。

对于海航集团资产质押与扩张背后的运作逻辑,《南方周末》曾尝试进行还原:将购得土地注入上市公司形成巨额净资产,随后将规模剧增的上市公司股权进行质押贷款;与此同时,该土地相关房地产项目,又可通过开发贷款形式再向银行获得融资;此后,再将融资所得资金注入旗下其他上市企业,迅速扩大公司资本规模与实际出资额,再以此展开新一轮并购,并质押股权获得新的融资……

但海南生态环保高压下对海岛用地的管控整治,导致海航的土地、股权等质押融资的资本运作越来越难。加上银监会在2017年6月要求各大银行对海航等多家积极海外并购企业的境外投资借款进行风险排查,以及海航集团的融资“蜜月期”伙伴(券商等)逐渐“变脸”,推高了其资金或债务危机。

参考海航集团的发债报告,截至2019年上半年,其待偿债务达7039亿。截至2019年底,海航虽甩卖掉了3000多亿元的资产,但仍不能填补巨大的债务漏洞。

而被认为是海航化解流动性风险决胜之年的2020年,因为疫情反而加剧了风险,其中海航集团旗下的海航控股去年前三季度亏损156.27亿。

这在一定程度上推动了破产重整的走向。

同时,还有个细节,海航集团创始人、董事长、原党委书记陈峰落选新一届海航集团党委委员。而代表政府一方的顾刚当选为新一任党委书记。

海航拉开了新的大幕,但危机未解,前路难言。顾刚提到,海航风险处置方案在多方努力下,正在逐步落地,但未来工作依然面临艰巨困难、压力和挑战,风险巨大。

我们再看一个相对振奋的信息,1月26日,鄂旅投集团(或称“湖北文旅集团”)旗下鄂旅股份在主板上市的申请被上交所正式受理。据了解,鄂旅股份将在2月份进入反馈问询环节,鄂旅股份有望成为湖北第三只旅游股,前两个分别为三特索道和宜昌交运。

公开信息提到,自2016年起,鄂旅股份经过两轮资产重组,先后剥离景区门票业务和部分亏损资产(对推动上市有加分作用),目前主要收入来源于客运索道和游客转运业务,近三年年复合增长率达18.39%。索道是现金流和利润率都较高的业务,但鄂旅股份目前其索道业务收入9成以上依赖恩施大峡谷索道,营收来源较为单一,且业绩波动或潜在风险较大。

对鄂旅股份的上市诉求,还应置于其间接控股股东鄂旅投集团的视角来看。

在去年12月,鄂旅投集团董事长刘俊刚表示,因为文旅产业是长线投资、重资产,重资产才能形成产业,一定要“插上资本的翅膀”。他提到,鄂旅投集团正在推进“双上市”,其中之一就是鄂旅股份。

对省级旅游集团来说,多数企业整合的资源、已有的旅游产品都相对传统,在满足新需求、迭代新供给,以及增强竞争力方面,都存有大小不一的短板,于是一要整合新资源,二要打造新项目,都需要“砸”钱,加上新业态综合型文旅项目投资大、回报周期长,带来不小的资金压力。推动企业上市,增加融资渠道是一选择。

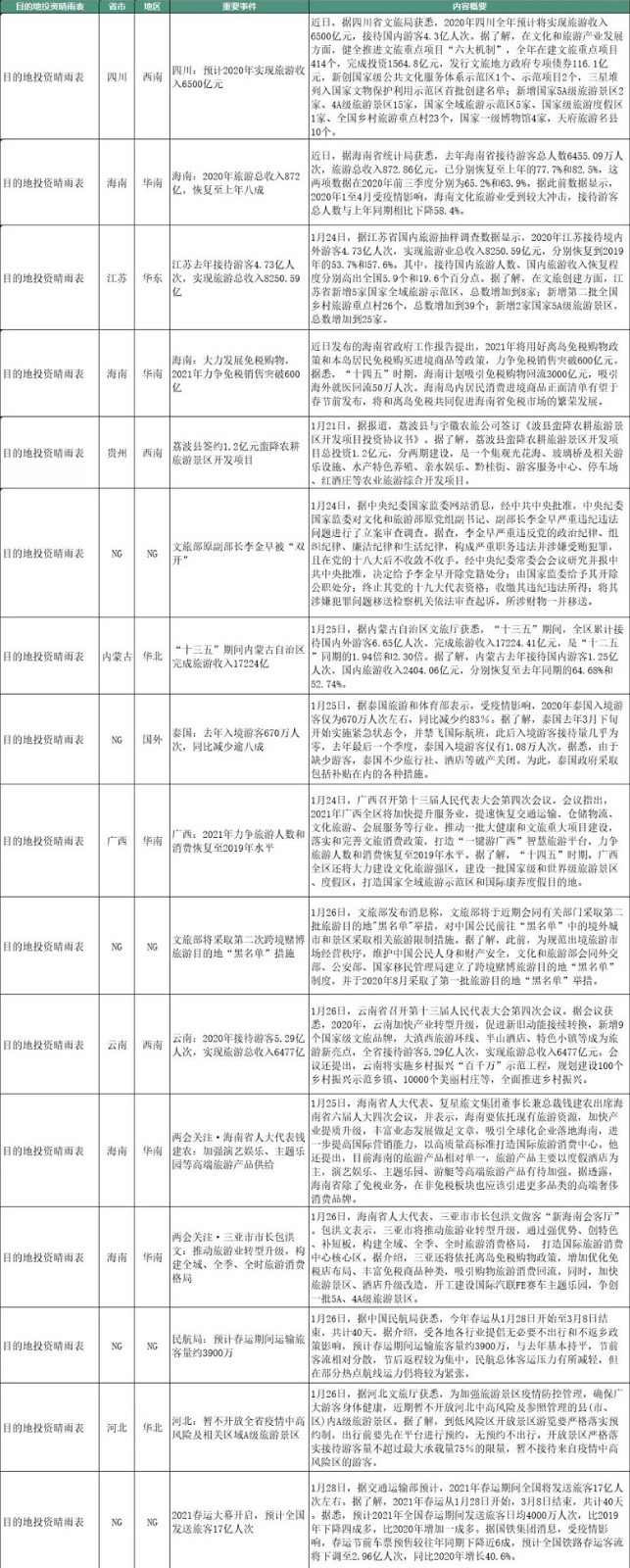

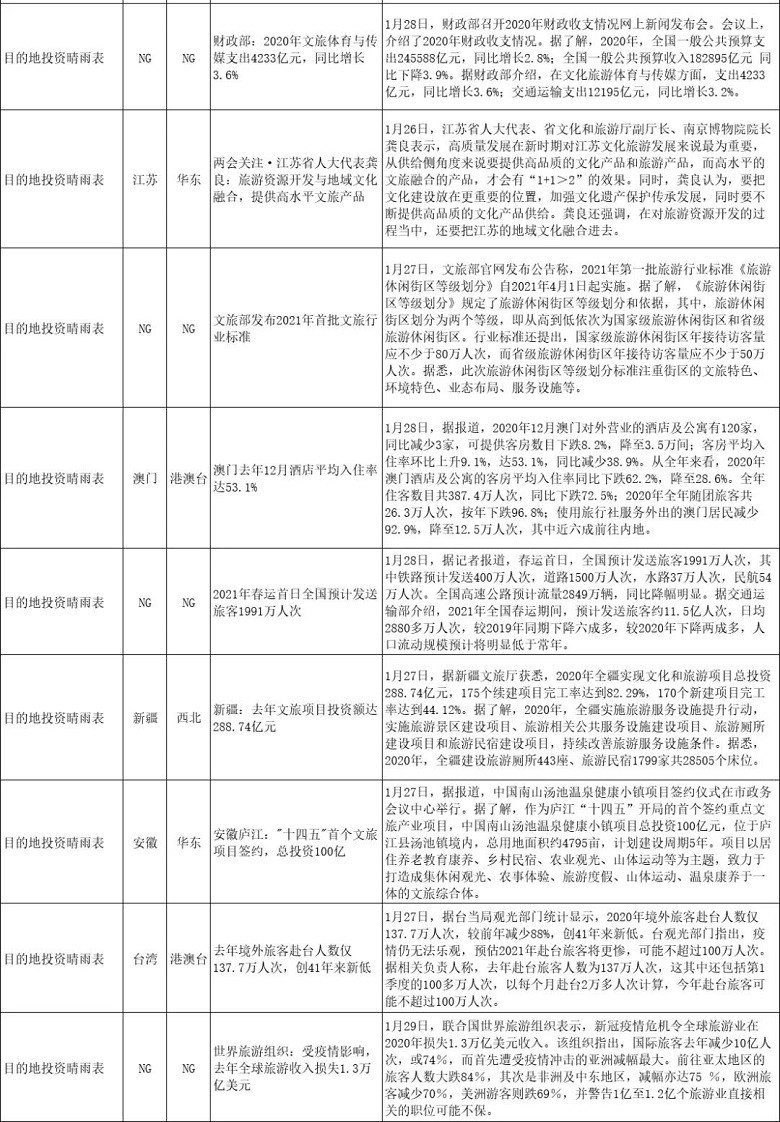

目的地投资晴雨表

本周有多个省域公布2020年旅游数据,参考分析这些数据,可以发现一些较重要的细节。

2020年江苏接待境内外游客4.73亿人次,实现旅游业总收入8250.59亿元,分别恢复到2019年的53.7%和57.6%;

四川省文旅局数据显示,2020年四川全年预计接待国内游客4.3亿人次,将实现旅游收入6500亿元;

云南省接待游客5.29亿人次,实现旅游总收入6477亿元;

2020年海南省接待游客总人数6455.09万人次,旅游总收入872.86亿元,已分别恢复至2019年的77.7%和82.5%,

考虑到2020年基本为国内游,大致计算下来,旅游人次高低顺序为云南、江苏、四川、海南,客单价高低顺序为江苏1744元、四川1512元、海南1352元、云南1224元。

大致可发现:

1、江苏既有较高的人次体量,且客单价较高,这和其地处长三角有密切关系,这个区域不管在文旅产品供给,还是消费客群量级、消费能力等方面,在国内市场都处于头部位置,本地游/周边游需求释放,为其带来一定支撑;

2、四川和云南都属于西南区域,也是文旅高地,云南的旅游人次超过四川接近1亿,但客单价少了近300元,一方面云南的旅游资源、气候等是加分项,另一方面其在文旅地产产品之外,休闲度假产品体系相对还有欠缺,丰富的观光游产品吸引了大批游客,但客单价还不够高;

3、海南的旅游人次相对不高,一大因素是较为依赖三亚、海口,其他目的地受制于交通、资源等因素,还没有形成一个岛的串联打通,同时其休闲度假产品也较为倚重文旅地产项目,休闲度假产品体系还需优化。

海南旅游的一个变量是免税,2020年受益于出境游消费回流转化、免税政策等,免税市场在引流和拉动消费等方面发挥了不小作用。

于此,近日发布的海南省政府工作报告提出,2021年将用好离岛免税购物政策和本岛居民免税购买进境商品等政策,力争免税销售突破600亿元(差不多是2020年的2倍)。同时,“十四五”时期,海南计划吸引免税购物回流3000亿元,吸引海外就医回流50万人次。海南岛内居民消费进境商品正面清单有望于春节前发布,将和离岛免税共同促进海南省免税市场的繁荣发展。

海南免税市场走向也至少要看两方面的因素:

1、出境游恢复情况,也就是海南免税的窗口期有多长,目前来看,病毒变异与疫苗接种,形成两个正在博弈的力量,变异的不确定性、疫苗的有效性,都还是两个未知树,也即意味着出境游的恢复尚难给出一个较确切的时间,如果参考业内已提及的2025年全面恢复,那么留给海南免税的可作为空间还挺大;

2、海南免税的“市场化”程度,目前海南发展控股、海南旅投、海南橡胶三家国企已接连下场布局免税业务,包括与世界最大免税企业杜福瑞集团的合作推进等,都显现海南自身亲自推动免税市场扩增的意图,加上中免集团、凯撒等企业的进一步布局,海南能否打破中免集团既有的市场垄断,形成多个牵制但共推市场做大的免税企业,将是关键之一。

另一个关键是上述的“海南岛内居民消费进境商品正面清单有望于春节前发布,将和离岛免税共同促进海南省免税市场的繁荣发展”,海南免税市场消费主要来自岛外客群,推动岛内消费,拉动岛内“内需”,不管是出境游未恢复期,还是恢复后,都将发挥重要作用。

文旅新科技动态、消费洞见

本周的核心词是“融资”。

1月22日,企业商旅预订平台TripActions宣布获得1.55亿美元E轮融资,估值达50亿美元。这是公司自去年6月获得1.25亿美元债务融资以来的第二次大笔融资;

近日,数字文旅服务商广东趣买票科技有限公司(“畅游宝”)宣布完成新一轮融资,本轮融资由国内A股上市公司德生科技投资;

1月26日,旅行体验预订平台KLOOK客路旅行宣布,获得2亿美元E轮融资。据了解,本次E轮融资由泛亚太区投资公司Aspex Management思柏投资领投,红杉资本中国基金、软银愿景基金1、经纬中国和博裕资本继续跟投;

1月27日消息,一站式亲子空间Mini Mars已完成数千万级元A轮融资,为中青旅红奇基金独家投资。

我们重点来看后两个融资。

据公开信息,客路旅行创立于2014年,其看中的一个市场是:不同于已经标准化的机酒产品,旅游目的地,尤其是境外旅游目的地,其供应链还存在着极大的整合空间,由于资源高度分散、碎片化等行业痛点,很容易让旅行者与目的地形成信息鸿沟等。

目前其业务遍及40个国家和地区的各大热门城市,网站支持12种语言及41种货币支付。其官网、手机APP及微信小程序提供遍布全世界400个目的地,超过10万种当地行程与旅游服务预订,包括:景点门票、小团游及特色体验活动、铁路与当地交通、地道美食、体验式住宿等。

旅游行业线上化程度低、供应链高度分散的现状,提供了潜在的巨大市场,而碎片化资源的整合、个性化产品的供给,成为刚需,这是资本市场对客路旅行持续提供融资支持的关键因素之一。但挑战也正在于,碎片化资源整合、个性化产品打造的费事费时和费钱,如何在这方面有更多突破,将是更多机会所在。

再看中青旅红奇基金投资亲子空间Mini Mars。该基金在2017年2月,由中青旅(中青旅控股股份有限公司)宣布与IDG、红杉资本共同发起设立,主要经营范围为旅游投资、创业投资、股权投资、资产管理。

亲子娱乐在当前的市场需求中,处于“头部”序列,不管是较大的单独成体项目,还是植入于商业娱乐综合体的较小体量项目等,都有着较大的待填充市场。中青旅红奇基金投资亲子空间,自然有此考虑,同时也能丰富旗下所投项目类型,为景区等丰富业态也具备可能,打通项目或业务链。

而更深层次来看,这次投资,或与青旅集团“大旅游”,乃至光大集团的战略有相通之处。

最后再看一组数据,1月26日,据企查查的《近十年旅游行业投融资数据报告》显示,2020年旅游行业吊注销企业11.8万家,同比增长率逐季攀升。投融资方面,近十年行业融资总额5千亿元。2011至2019年,融资金融从54亿元增长至近1200亿元,增长了20多倍,但2020年全行业仅拿到360亿元融资,同比下降率高达70%。

参考这些信息,可发现,疫情下,旅游行业融资更为不易。

扫码查看详情

扫码关注执惠公众号