.jpg)

.jpg)

.jpg)

新用户登录后自动创建账号

登录第三方登录

作为文旅业者,我们都期待能对这个不断趋前、变换不断的文旅时代的每一个重大事件、每一个关键节点,有着更多的了然于心,知晓它的变革、冷暖及趋势。

于此,执惠统筹分析一周文旅最新动态,试图从这些鲜活的元素中寻找发现每个领域中值得再加记录的最新事件或信息,基于一定的框架、视角或维度,来探析它们带给文旅业发展,带给我们的价值点。

文旅惠评【第67周】,文旅一线情报,一周深度评析。

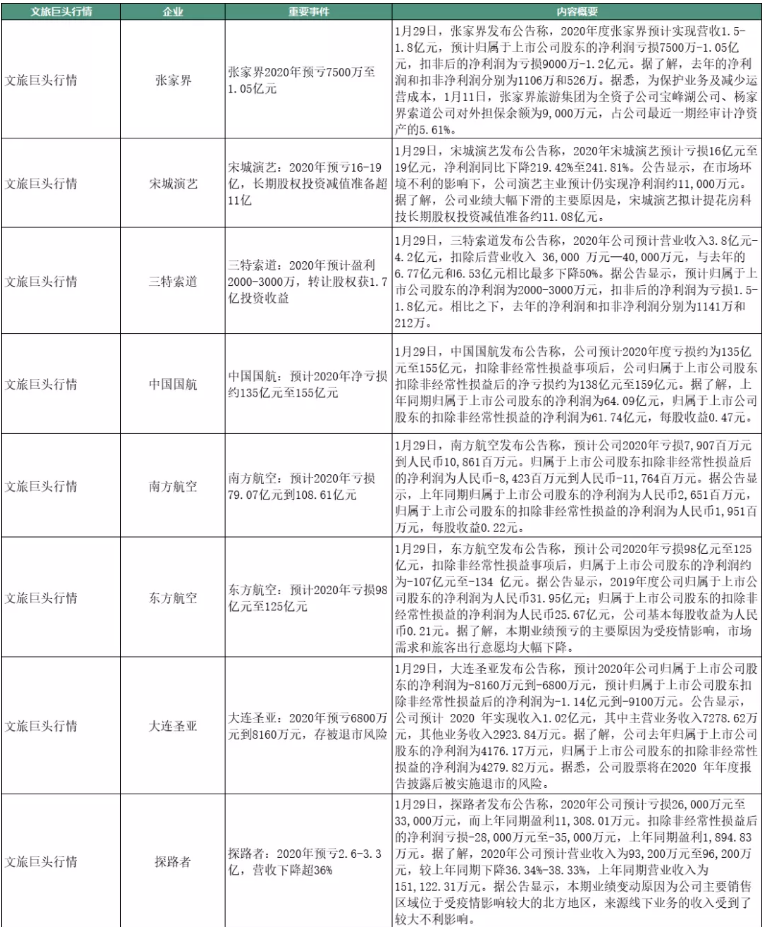

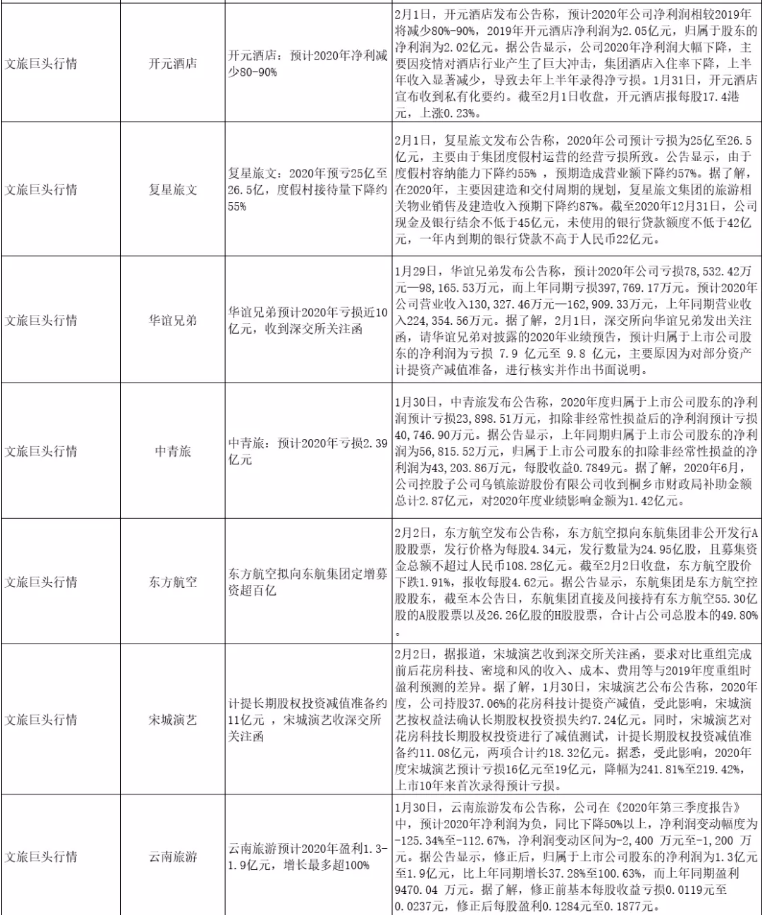

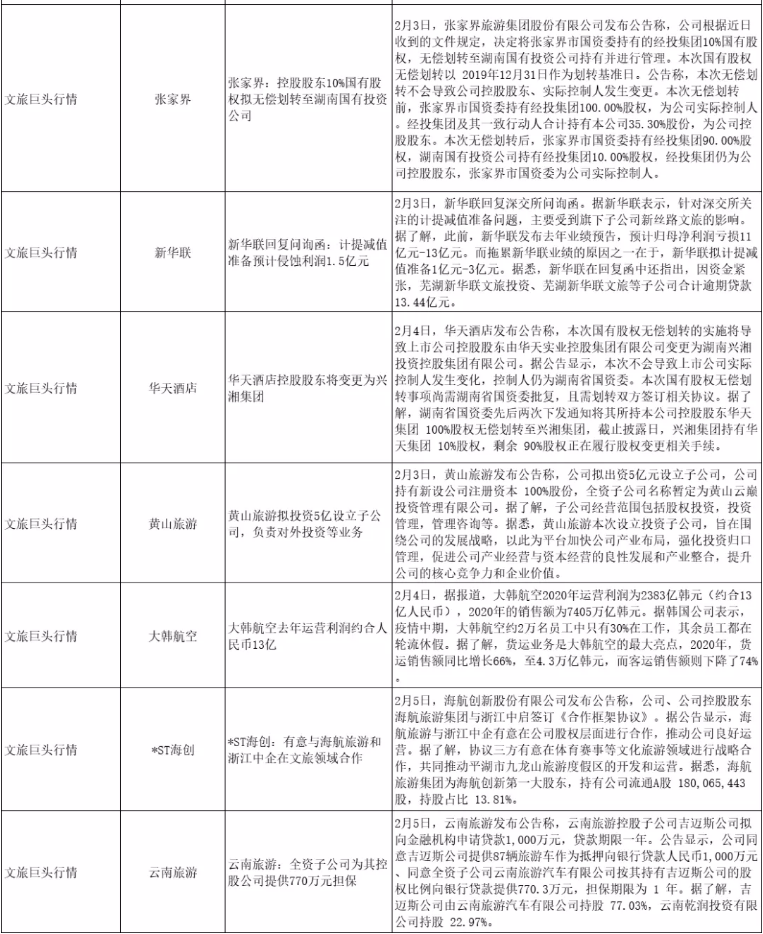

文旅巨头行情

没有奇迹,也没有意外,疫情下上市旅企2020年业绩预告的主基调是亏损。景区、航司、酒店、文旅地产等领域企业,皆遭遇不同程度的业绩下滑重创。

景区类上市旅企张家界2020年预亏7500万至1.05亿元,扣非后的净利润为亏损9000万-1.2亿元;桂林旅游预亏更多,达2.74亿元,而去年净利润为5502万元,业绩变动主因是疫情影响导致游客接待量同比下降约56%,营收同比下降约58%。

相比下,九华旅游的境况相对较好,尚有盈利,只是下滑也严重。其公告称,预计2020年净利润为5200万元至5700万元之间,同比减少6002万元到6502万元,同比减少51.29%到55.56%。

九华旅游公告提及业绩背后的原因,已基本呈现出传统景区的困境。其公告提到,本期业绩预减的主因是疫情影响下出行限制和景区限流等措施,游客旅游出行意愿降低,旅游消费方式发生转变,营收业绩受到重大不利影响;下半年疫情局势缓解,通过采取强化市场推广、严格控制成本费用、争取有利的政策支持等手段,扭亏为盈。

景区类上市公司门票经济的营收单一化(包括景区交通客运企业)、观光客流依赖的单一化的弊病,在疫情影响下被暴露更多,本地游/周边游占据主流的环境,整体对景区来说并不利好,休闲度假产品的分流,使得景区在客群调整背景中难以较好的匹配需求,客流基本盘受到较大影响,且短时间难以适应,客流下滑、营收及利润降低,将是一个较长期的过程。

黄山旅游的一个新动作,则有对比效应。2月3日,黄山旅游公告称,拟投资5亿设立子公司,负责对外投资等业务,经营范围包括股权投资,投资管理,管理咨询等。一直在说的存量资源优化,对不少景区来说其实更多是“有心无力”,拓展增量项目、增量业务成为拉升营收、扩增营收范围和利润增长点较直接的手段。做增量,成为景区对冲业务危机难以绕开的手段。

主题公园的日子也不好过。大连圣亚公告称,预计2020年净利润为-8160万元到-6800万元,预计扣非净利润为-1.14亿元到-9100万元。

一个重要细节是,大连圣亚提到,公司股票将在2020年财报披露后被实施退市的风险,原因是扣除与主营业务无关的业务收入和不具备商业实质的收入后,大连圣亚预计营收低于1亿元,触及上交所退市新规红线之一:扣非前后净利润为负且营业收入低于人民币1亿元。

这是大连圣亚危机隐患长期未能排除,加之疫情、内斗等多重因素的结果,危机正在加剧。

大连圣亚早前即提到,公司面临的主要风险为现有经营场馆的营收已趋于稳定,自身增长空间不大,主营业务增长乏力,新项目仍处于投入和建设阶段。

对主题公园企业来说,发展路径无非主要两条:一是通过重资产投资+轻资产品牌输出,不断落地新项目,实现增量收益;二是在轻重模式结合基础上,将产业链做得更长,向上游的IP内容延伸,做成业务闭环,这既是做高业务壁垒的需要,也是创造更多利润增长点的必然诉求。

大连圣亚的“大白鲸计划”,载有第二种路径发展的重任,但受制于IP打造、资金投入等不足,这一计划还难担重任。

出境游企业则更难言乐观。

众信旅游公告称,公司2020年预计亏损13亿元至15亿元,比上年同期下降1994.72%至2286.22%,上年同期盈利6,861.17万元。据公告显示,预计2020年营业收入为15亿元至17亿元,而上年同期则为126.22亿元。

就受疫情重创程度、恢复时间等维度来说,出境游是最严重的细分领域,在2020年破产或大量裁员的旅企中,出境游企业占比相对较高。众信旅游在未来几年如何腾挪,如何在国内游市场中寻得更多机会,将是影响其业绩走向的关键。

业务板块中文旅地产占重要部分的旅企,业绩也不好。

新华联文旅预计2020年公司实现营收68亿-73亿元,与2019年度的120亿元相比减少76.47%;归属于上市公司股东的净利润亏损11亿-13亿元。

复星旅文发布公告称,2020年公司预计亏损为25亿至26.5亿元,主要由于集团度假村运营的经营亏损所致。公告显示,由于度假村容纳能力下降约55% ,预期造成营业额下降约57%。另在2020年,主要因建造和交付周期的规划,复星旅文集团的旅游相关物业销售及建造收入预期下降约87%。

若对新华联文旅与复星旅文进行简单对比,前者文旅古镇项目产品及地域的较弱竞争力,相比复星旅文度假村对地产项目销售的带动作用,会更弱,后者在出境游回流、周边游主流等背景下,2021年会有更多的消费转化机会,而新华联文旅的古镇、地产则可能遭遇更大的危机。

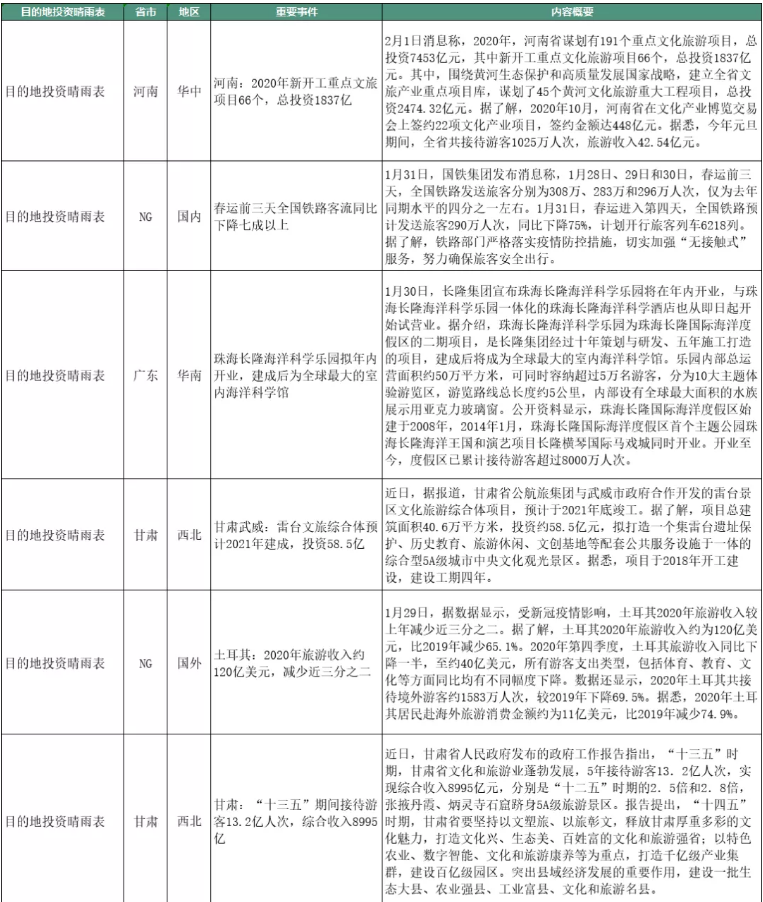

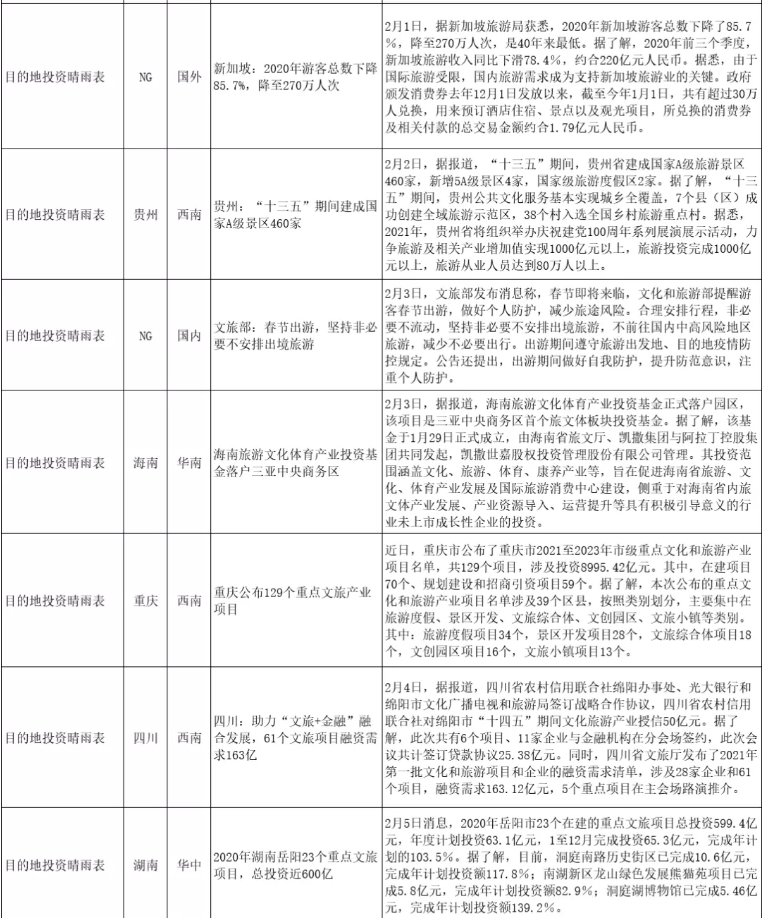

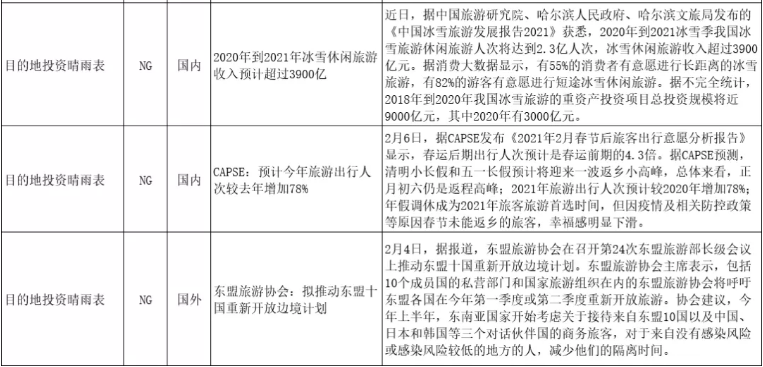

目的地投资晴雨表

本周目的地主要关注文旅投资、文旅康养、海南和出境游。

2月1日,据公开信息,2020年,河南省谋划有191个重点文化旅游项目,总投资7453亿元,其中新开工重点文化旅游项目66个,总投资1837亿元。其中,围绕黄河生态保护和高质量发展国家战略,建立全省文旅产业重点项目库,谋划了45个黄河文化旅游重大工程项目,总投资2474.32亿元。

这其中有两个重要信息,一是2020年河南谋划和新开工文旅项目,数量和投资额都不算小,作为文化重地和文旅产业发展潜在高地,这些文旅投资算是一个佐证;二是黄河区域及其文化,在诸如国家文化公园建设等背景下,将成为河南文旅产业发展的一个驱动型变量,围绕一个重要文化内核,来打造IP和放大IP价值,是一个目的地接下来的发展核心之一。

除中部地区外,西南区域同样是文旅高地。近日,重庆公布了2021至2023年市级重点文化和旅游产业项目名单,共129个项目,涉及投资8995.42亿元。其中,在建项目70个、规划建设和招商引资项目59个。按照类别划分,主要集中在旅游度假、景区开发、文旅综合体、文创园区、文旅小镇等类别。其中:旅游度假项目34个,景区开发项目28个,文旅综合体项目18个,文创园区项目16个,文旅小镇项目13个。

西南区域的人口、经济发展(尤其是重庆、成都,成渝经济圈打造等)、市场体量等因素,使其在文旅高地递延中占据优势,文旅投资将走高。

海南自然更绕不过。

据公开报道,“十四五”时期海南提出基本建成国际旅游消费中心,到2025年接待游客总人数达到1.1亿人次、旅游总收入突破1800亿元的目标。据了解,海南将着力打造免税购物、国际医疗、留学海南三大品牌,吸引中国居民海外消费回流;推进与粤港澳大湾区、长三角、京津冀等国家重大战略区域联动发展。

考虑到出境游恢复时长,整个“十四五”都算是海南转化出境游回流消费的窗口期,加之自贸港政策进一步落地,海南需要在国际游方面有更多动作和表现,“十四五”期间能打下怎样的基础,获得哪些突破,将决定更长时间里海南国际游的成长发展空间。

海南选择将免税购物、国际医疗、留学海南作为三个发力突破口,前两者自然有休闲度假资源、优惠政策等加持,逻辑不难理解,“留学海南”这个品牌打造可行吗?

这也和政策相关,教育部曾提出支持海南建设国际教育创新岛,打造新时代中国教育开放发展新标杆。相关的很多政策在全国都具有唯一性,特别是试点境外工科大学和职业院校独立办学,这在中国内地是绝无仅有的。

这自然也意在将出国留学的人部分转化到海南,并为海南发展提供人才供给。但海南教育底子薄,包括基础教育水平还需提升,政策的加持及作用在较长时间里都可能处于基础不稳的状态,类同国际医疗,其发展要看政策尤其独一性政策,但更要看能够形成产业链的可能性,这些对海南来说还有不小的挑战。

近期的一项新政策,对海南来说也有利好。国家发改委办公厅、民政部办公厅、国家卫健委办公厅联合印发的《关于建立积极应对人口老龄化重点联系城市机制的通知》提出,促进业态模式创新。促进养老产业与教育培训、健康、体育、文化、旅游、家政等幸福产业融合发展,支持有条件的地区打造旅居养老目的地。

康养是文旅产业发展的一个重要变量,这个变量正在迅速扩大,文旅康养将是不少自然资源环境较突出、休闲度假发展较好的目的地重要竞争领域,尤其文旅康养地产项目将会有更多的落地。

再看下出境游,从目前全球疫情局势来看,尚难言乐观,疫苗的接种将是一个能否扭转局势的关键,但短期内难有较突出效应,出境游的冰封乃至滞缓恢复会是较长时间里的主要表现。

东盟旅游协会尝试寻求更多出境游“自救”可能,比如其近期拟推动东盟十国重新开放边境计划,包括10个成员国的私营部门和国家旅游组织在内的东盟旅游协会将呼吁东盟各国在今年第一季度或第二季度重新开放旅游。协会建议,今年上半年,东南亚国家开始考虑关于接待来自东盟10国以及中国、日本和韩国等三个对话伙伴国的商务旅客,对于来自没有感染风险或感染风险较低的地方的人,减少他们的隔离时间。

东南亚的入境游主要依赖欧美及中日韩客群,欧美市场当前难有较好期待,临近之邦成为突破的重点,乐观来看,如果东盟旅游协会的上述计划真正落地,对出境游恢复将会有一定的参考借鉴作用,但同样要看到在类似中国严控境外输入病例等情境下,这个计划要推动生效并不容易。

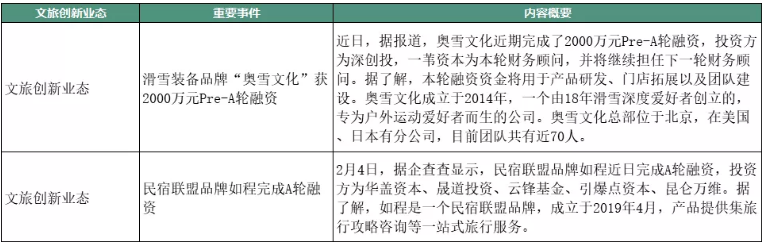

文旅创新业态

本周创新业态重点关注两家获得融资的企业。

近日,据报道,滑雪装备品牌“奥雪文化”获2000万元Pre-A轮融资,投资方为深创投。据了解,本轮融资资金将用于产品研发、门店拓展以及团队建设。奥雪文化成立于2014年,总部位于北京,在美国、日本有分公司,目前团队共有近70人。

这一个融资脱离不开冰雪或滑雪运动在国内走热的背景,市场需求走高、冬奥会红利等,推动了滑雪产业链发展,在这个产业链中,滑雪装备在国内尚有痛点或待填充的空间。奥雪文化的装备研发和供给能力是一大优势。

另一获得融资的企业是民宿联盟品牌如程,2月4日,据企查查显示,如程近日完成A轮融资,投资方为华盖资本、晟道投资、云锋基金、引爆点资本、昆仑万维。据了解,如程是一个民宿联盟品牌,成立于2019年4月,产品提供集旅行攻略咨询等一站式旅行服务。

虽同样受到疫情影响,但民宿(主要是乡村民宿)在市场需求及未来增长空间等方面,有着可见的潜力,这是基本面。同时,如程的一个模式是会员制,即用户支付一定费用(公开信息提到是1280元)即可成为如程任享会员,在一年的会员权益有效期内,就能不限次数地预订平台合作的所有酒店,预订成功后即可免费入住。

这一模式有几个核心点,一是会员费提供了一定的现金流,二是民宿淡旺季、空置房源、多区域的整合,以及优惠价格。民宿房源整合、议价能力,以及与会员需求匹配的能力提升,将是这一模式能否延续乃至做大的关键。

扫码查看详情

扫码关注执惠公众号